这篇文章是前几天写的,由于那个时候雪球还没有建立颐海国际的页面,因此首发在本人的公号上(欢迎关注:走在曲线前面直到泡沫)。网页链接

现在配售结果出来了,先补充一下配售情况:每股发行价格3.3港元。在香港公开发售2600万股,收到配售申请4226.8万股(超额认购1.63倍);国际2.34亿股,共计80名承配人获配,获配比例64%。本次发售还有3900万超额配售权,可在上市后30天内视情况行驶。

由于超额配售权的数量大于在香港市场上公开发售的数量,假设上市后散户全部抛出,理论上讲承销商可以把价格低于3.3的货都接了然后再配售给机构。当然,这只是理论上的假设,超额配售权是否行使存在不确定性。

下面是原文:

=============================================================

本人是海底捞的资深粉丝,现在一想起吃火锅首选海底捞。海底捞可以说是火锅中的战斗机,关于他的各种段子早已在网络上广为流传。海底捞可挣了我不少钱,现在他的火锅底料供应商颐海国际要在香港上市,我当然不会放过研究的机会,说不定有机会把钱挣回来。

一、业务及产品

颐海国际从事优质复合调味料(主要包括火锅底料、火锅蘸料及中式复合调味品)的研发、生产、经销及销售。截至 2015年 12月 31日,公司的三条主要生产线含 56款产品,包括 38款火锅底料产品、九款火锅蘸料产品及九款中式复合调味品。

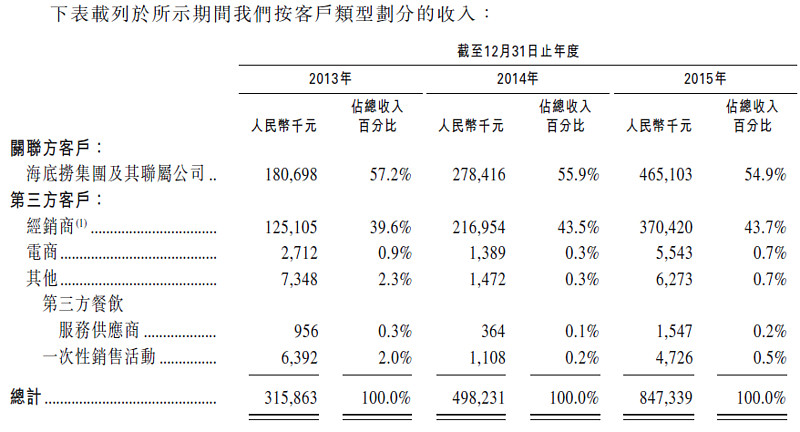

颐海国际既然是海底捞的独家供应商,头号客户自然是海底捞了。

截止2015年底,颐海国际对海底捞的销售占总销售收入的比例达到55%。既然主要是靠抱海底捞的大腿,那我们还要自然要看看海底捞干的怎么样。下面是招股书对海底捞的披露:

“于 2013年、 2014年及 2015年,海底捞集团分别于中国 24个、 29个及 39个城市拥有 93家、 111家及 142家火锅餐厅及于 2个、 3个及 5个海外地点分别拥有 2家、 4家及 7家火锅餐厅。于 2016年,海底捞集团计划在中国 51个城市及海外两地开设 68家火锅餐厅。该 51个城市中有 24个城市海底捞集团目前尚未开始经营火锅餐厅。海底捞集团计划 (i)于 2017年在中国开设 68家火锅餐厅及在海外地点开设 3家火锅餐厅、 (ii)于 2018年在中国开设 74家火锅餐厅( 2018年上半年开设 20家及 2018年下半年开设 54家)及在海外地点开设 5家火锅餐厅(于2018 年上半年开设2 家及于 2018年下半年开设 3家)、及 (iii)于 2019年在中国开设 80家火锅餐厅及在海外地点开设 5家火锅餐厅。截至最后实际可行日期,海底捞集团 2016年已在中国 6个城市开设 7家餐厅,在中国 3个城市关闭 3间餐厅,并就餐厅开设计划与中国 20个城市及新加坡某地订立 21项租赁协议。截至最后实际可行日期,海底捞集团在中国 41个城市拥有 146家火锅餐厅以及在台湾、新加坡、美国、南韩及日本经营七家火锅餐厅。鉴于上半年的公众假期(如新年、中国新年及劳动节)以及行业的季节性,海底捞集团指出,其近年一般会在下半年开设新的火锅餐厅,现时正在筹组管理层团队及为其他新的火锅餐厅物色地点。”2013年、2014年及2015年,海底捞的火锅餐厅一共有95家、115家、149家,如果按照计划2016年新开60家,那年底海底捞的餐厅数量将达到209家,2014、2015及2016年增长率为20%、30%及40%,呈现加速扩张的态势。不过不要太激动,“截至最后实际可行日期,海底捞集团 2016年已在中国 6个城市开设 7家餐厅”,也就是说上半年只开了7家,要达到预计今年60家的数量,下半年要开53家,就算下半年真开了53家对颐海国际收入的贡献只怕也要在2017年才能完全体现。不过短期的开店快慢不是特别重要,由于目前海底捞这样的中高端连锁火锅店在四川以外几乎还没有出现像样的竞争对手,海底捞的开店数量还有大幅增加的潜力。

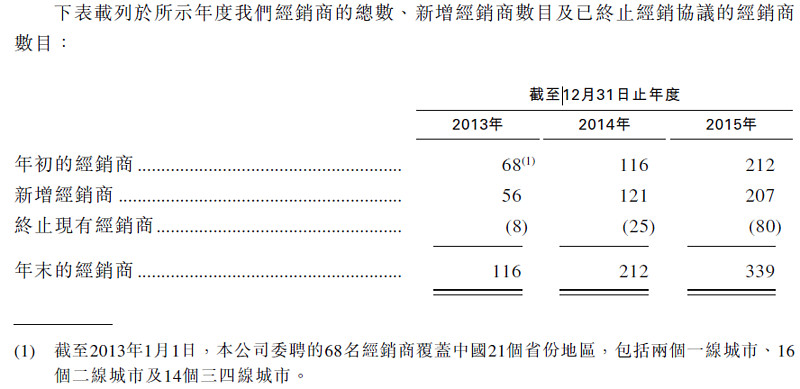

对于第三方客户,公司的销售收入也呈现了大幅增长的态势。截至 2015年 12月 31日,公司的 339家经销商覆盖了中国31个省级地区、所有的一线城市、 28个二线城市及 134个三四线城市以及 11个海外国家及城市,令公司的产品可送达中国超过 6,000家大型超市及超级市场(包括沃尔玛及家乐福),以及传统零售渠道(如杂货店、社区门店及肉食店)。此外,公司已确立并通过经销商不断巩固在海外市场的份额。公司的实体网络进一步由电商渠道(如天猫及京东)所补充。公司的产品销往北美、欧洲及亚洲 11个外国国家和市场。截至2013年、 2014年及2015年 12月 31日止年度,公司通过经销商实现的销售收入由人民币 125.1百万元急增至人民币217.0百万元,后又增至人民币 370.4百万元(复合年增长率达 72.3%),分别占总收入39.6%、 43.5%及 43.7%。

可以看出,随着公司经销商数量大幅增加,渠道迅速扩张,从而带来第三方销售收入的大幅增长。而对于公司对海底捞和第三方定价不同导致的影响,后面分析经营业绩时还会详细谈。

二、市场容量和竞争地位

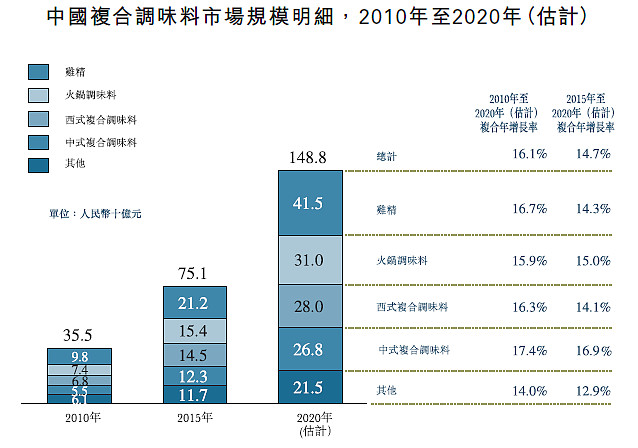

市场容量决定了公司的成长空间和估值,所以上面的图看清楚了,火锅底料当前的市场容量也就154个亿。

公司目前排名第二,市场占有率6.8%,单纯看市场占有率还有提升空间。

三、经营业绩

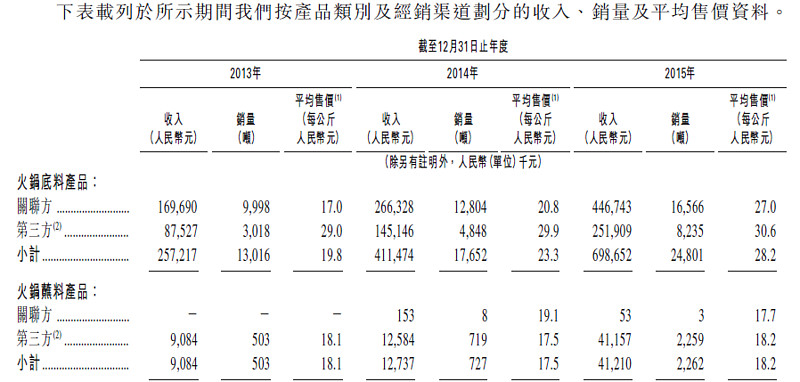

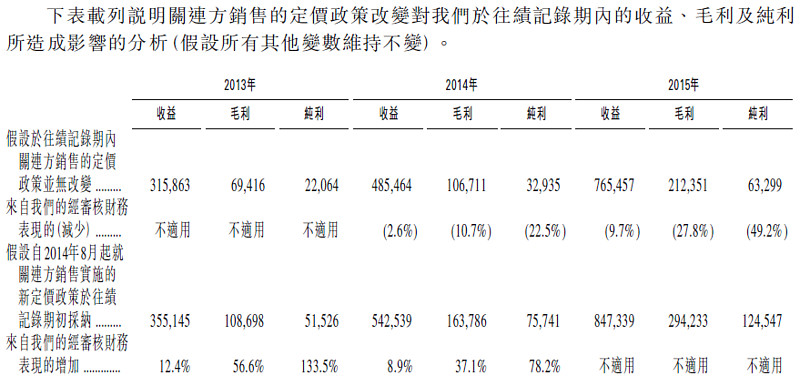

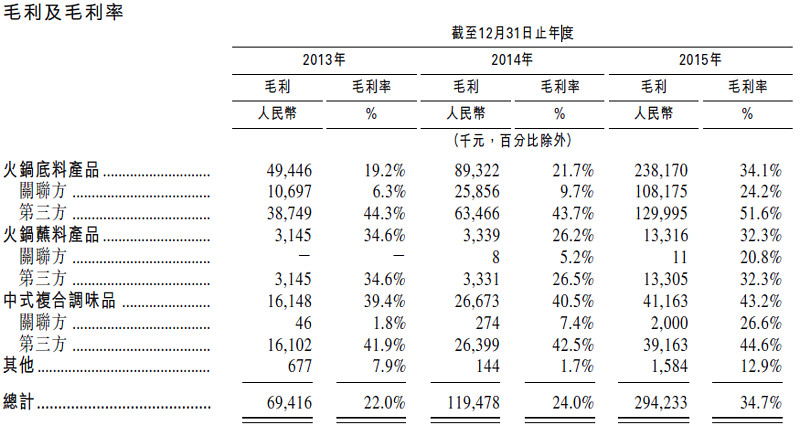

公司的历史经营业绩良好,高速增长,但是,上面显示的增速是失真的,原因在于公司往期业绩受关联交易的定价影响较大。

从上表可以看出,以往公司对关联方的定价远远低于第三方。下表是公司自己对关联方定价追溯调整过以后的财务数据。

截止2015年底,对关联方的定价已经基本接近第三方,即使如此,对关联方的销售还是远低于第三方。这说明只要海底捞集团愿意,颐海国际的毛利率还有提升的空间。考虑到火锅底料占海底捞的总成本比例应该较小,这在未来是有可能的。

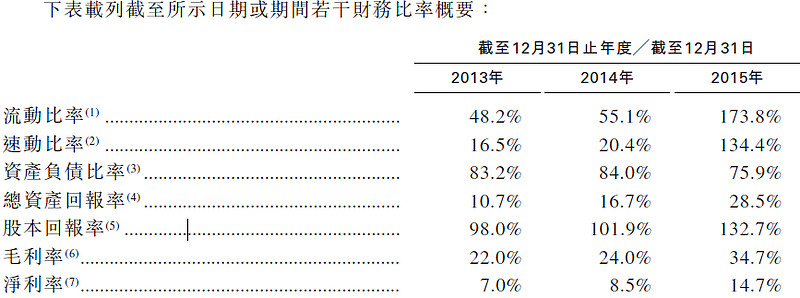

四、财务状况及现金流

上文已经分析过了,毛利率及净利率的快速提升的主要原因是对关联方销售定价的提升;负债主要是由应付关联方款项和可转换优先股构成(上市后将自动转股),预计本次募资后负债将大幅减少。

五、股东情况

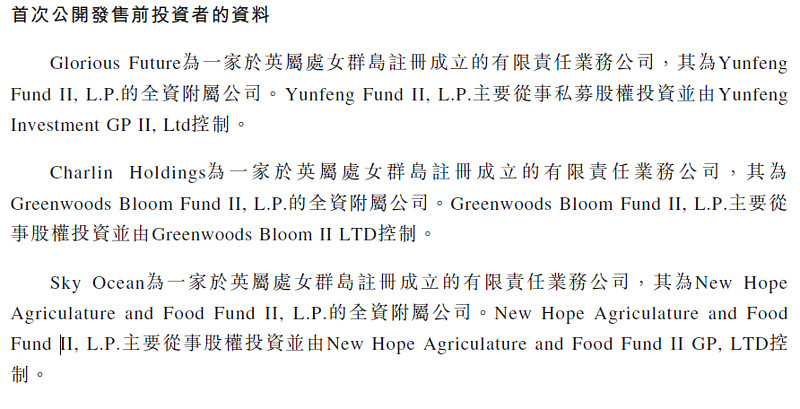

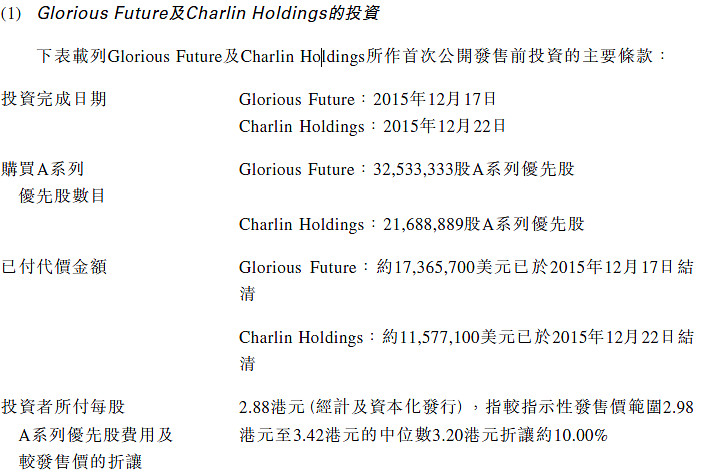

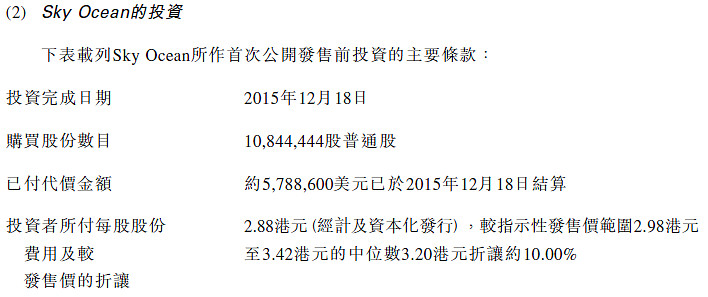

先看一下上市之前突击入股的友军。

上述基金2015年底入股,价格2.88元,无禁售期,都是有背景的PE。

公开发售后,不计超额配售权,公司的总股本将达到10.4亿股,架构图如下:

上述股东中的JLJH YIHAI是公司为员工持股设立的信托计划,持有5,368万股。考虑到友军和员工持股计划的存在,公司在上市之后还是会比较关心股价的。

六、结论

颐海国际紧抱海底捞大腿,由于海底捞开店数量还未到瓶颈以及第三方销售渠道迅速扩展,未来还有成长的空间。但火锅底料市场容量较小,百亿市值恐怕是很难。考虑到员工持股计划的存在,上市后公司会有市值管理的需要。友军入股价2.88是个重要的博弈参考。

$01579(01579)$