8月12日建仓猫眼娱乐,简单的说一下投资逻辑。

猫眼娱乐有个特别简单清晰的商业模式,在线卖电影票收服务费。同时通过卖电影票聚集的流量、数据和影响力,一方面向上游发行业务延伸,一方面进行流量变现,卖现场娱乐门票、广告及衍生品。

先说下反面的逻辑:卖电影票的工具软件,天花板低。

再说下正面的逻辑,也就是我买入的原因:未来两三年内收入缓慢增长、利润大幅增长的确定性较强。

先来看下收入端:大头主要是电影票房的服务费。虽然2019年上半年电影票房和观影人次均有所下滑,但我认为电影总票房在若干年内依旧将保持缓慢增长的态势。

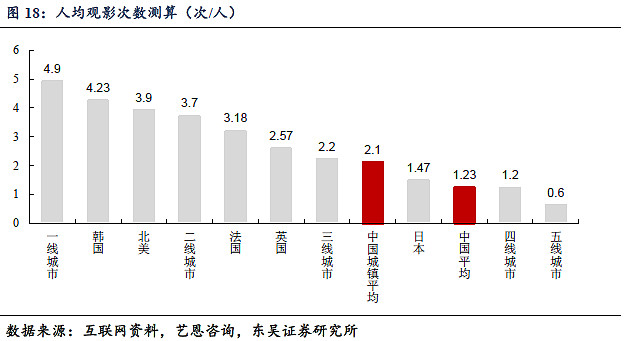

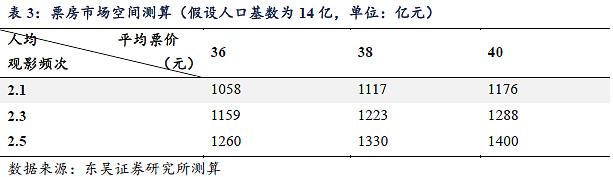

看一下上图的人均观影次数测算,随着有着观影习惯的年轻人逐渐成长以及城镇化率的提高,中国平均观影次数必定继续增加。下图是东吴证券的票房测算结果,可以看出1200亿的总票房是完全有可能实现的,距离2018年600亿的总票房还有一倍的增长空间,当然这注定是一个缓慢的过程。

只要电影票房还有空间,猫眼娱乐营收中占60%左右的电影票房服务费就能保持缓慢增长。其余40%包括主要包括发行收入、广告收入和电商收入,这些收入基数较低,因此近期还能保持快速增长。

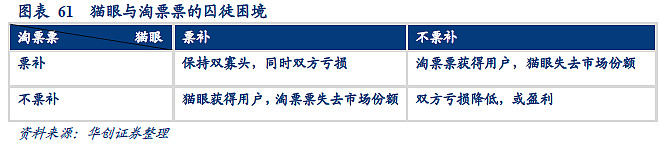

再来看下利润端。简单的说,省下的票补的都是利润。目前中国电影总票房已经渡过了快速增长的阶段,猫眼和淘票票的市场占有率也已经基本稳定(60%vs35%),此时双方继续大幅增加票补毫无意义,理性的选择应该是逐渐降低票补,如下图所示:

2018年,猫眼娱乐自身的票补为12.39亿(华创证券推算),这些票补实际上将是日后利润的重要来源。在猫眼娱乐7月18日发布的盈利预喜中,也明确指出了“由于营销及推广开支减少,预计本集团将转亏为盈”。

WX号:“走在曲线前面直到泡沫”同步发表。如果有武汉的投资机构的朋友们感兴趣大家可以一起交流。