微信搜索“投资黄金眼”(genius-fin):独家资讯内参,牛股大数据分析

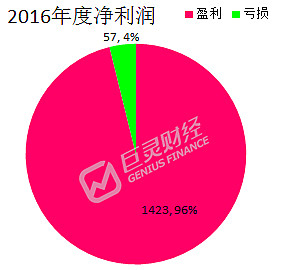

巨灵财经统计数据显示,截至2017年3月6日,A股已有1480家上市公司发布了业绩快报,有1423家上市公司2016年度业绩实现盈利,占比高达96.15%。其中*ST新集、*ST舜船等92家上市公司同比去年实现扭亏为盈。

供给侧改革行业效益显现

根据巨灵财经数据统计,2016年度业绩扭亏为盈的92家上市公司中,化工行业最多,达到10家,其次是农林牧渔业、有色。自2015年实行供给侧结构性改革以来,钢铁、有色、煤炭等行业受益显著。

改头换面or时来运转

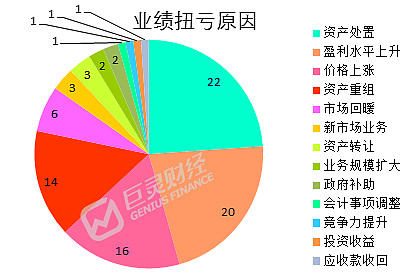

巨灵财经统计数据显示,92家上市公司扭亏的因素包括:资产重组公司业绩并表、公司新业务开始盈利、出售不良资产、关闭亏损门店、行业景气回升及市场回暖、价格上涨、产业结构调整、盈利水平上升、政府补助等等。在业绩扭亏方面,各上市公司可谓花样百出,但资产处置(出售旗下公司股权、物业、房产等)而使公司业绩扭亏的最多,有22家。也有不少公司借助此前重组或收购的资产业绩,使公司焕然一新,业绩靓丽。当然,行业市场回暖也是影响公司业绩的重要因素之一。

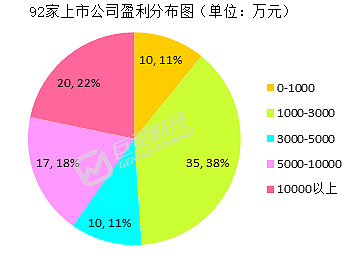

根据以上数据,我们不难发现,2016年业绩扭亏的92家上市公司中,有10家公司处于微利状态,盈利低于1000万元,且有4家公司依靠资产出售换取业绩增长。盈利处于1000万至3000万元的公司最多,占比38%。

这些公司值得期待

$圣农发展(SZ002299)$ :受益于行业回暖,公司父母代鸡苗与商品代鸡苗的价格大幅上涨,2016年业绩大增,盈利6.79亿元。在农业供给侧改革的有力推动下,长江证券研报认为,跟据白羽肉鸡生长周期,2017、2018 年商品肉鸡对应 2015、 2016 年祖代鸡,预计今明两年商品肉鸡供给整体将偏紧,且目前祖代鸡产能收缩影响已经在上游父母代鸡苗和商品代鸡苗价格上有明显体现,随着产能去化影响逐渐向下游传递,后期肉鸡价格仍然存在上涨预期。随着浦城圣农肉鸡项目及欧圣实业肉鸡项目第二阶段的陆续投产,预计公司后期养殖和屠宰产能有望继续增长。

三钢闽光(002110):受益于供给侧改革的实施,钢铁行业回暖,公司2016年度业绩扭亏,盈利9.2亿元。随着节后务工人员逐渐返城,传统旺季需求展开。叠加目前宏观经济依然稳健,虽然库存增幅同比增幅较大,但绝对库存水平依然偏低,近期钢价大幅上涨。2017年截至最新螺纹钢吨钢毛利环比2016年四季度环比提升211元,行业盈利环比增长明显。随着中游制造业资产负债表逐步修复和企业对经济中长期预期的改善,合意库存中枢有望上行,从而进一步推高需求弹性。同时公司背靠福建省国资委,政府供给侧改革趋严方向确立,产能收缩加大行业盈利波动弹性,企业盈利趋势有望获得延续。

大港股份(002077):受益于收购资产业绩并表,公司2016年度业绩扭亏,实现盈利4539.29万元。公司2015年12月10.8亿元收购艾科半导体100%股权。公司依托艾科为电子产业平台,未来有望持续向集成电路产业链延伸。公司在国企改革的浪潮下积极推动资本运作,转型思路清晰、意愿强烈。通过剥离资产、并购重组、设立投资基金等方式意欲在多个领域探索并购,利用资本市场做大做强。

*ST蓝丰(002513):受益于公司资产重组并购方舟制药,公司业务向医药转型,2016年公司实现盈利10724.52万元。公司正积极向轻资产业务发展,具有产业协同效应的医药成为公司战略主业。公司收购的方舟制药目前产品针对抗衰老,覆盖抗肿瘤和精神抑郁等大领域,产品线有进一步补充需求。尽管前期公司拟收购医药制造业企业失败,但公司将医药作为战略主业,持续外延转型的步伐不会停滞,公司医药外延发展值得期待。

利益披露:本文仅供参考,不构成投资建议。

本文行文仓莽,如有不足之处,还请各位海涵斧正。

转载我是欢迎的,但请您注明雪球,署名巨灵财经,在此谢过。

@今日话题 @羽化风缘 @梦心飞翔2017 @瑞鹤仙_5876 @高天飞萌 @香来 @数字 @十进宫 @不如养猪 @投资人生 @墨未满 @向北方

$上证指数(SH000001)$ $深证成指(SZ399001)$