中国房地产企业近年来呈现出规模化、集中化的特点,2018年品牌房企凭借自身优势,销售规模持续扩大,行业集中度进一步提升,独角兽企业、黑马企业不断出现,中国奥园就是其中的代表。中国奥园2018年销售金额快速增长,达到912.8亿元,较2017年增长100.22%,增速在Top50房企中排名第二,这份漂亮的成绩单甚为亮眼。(2018年11月29日奥园正式更名为“中国奥园集团股份有限公司” ,下文中所指“奥园”或“奥园集团”均为“中国奥园集团股份有限公司”。)中国奥园集团股份有限公司(股票代号:3883)2019年5月2日宣布,2019年首四个月累计实现合同销售约人民币283.1亿元,同比增长36%;合同销售面积约278.5万平方米,同比增长41%,平均售价约每平方米人民币10,163元。2019年4月,中国奥园实现合同销售金额约人民币95.7亿元,合同销售面积约95.5万平方米,同比分别增长33%和26%。中国奥园这位“课代表”近两年势如破竹,业绩像坐了火箭一样往上一路狂飙,今天我们来继续分析奥园。(上期请戳☞观察|势如破竹的奥园是怎样野蛮崛起的(一))

中国房地产企业近年来呈现出规模化、集中化的特点,2018年品牌房企凭借自身优势,销售规模持续扩大,行业集中度进一步提升,独角兽企业、黑马企业不断出现,中国奥园就是其中的代表。中国奥园2018年销售金额快速增长,达到912.8亿元,较2017年增长100.22%,增速在Top50房企中排名第二,这份漂亮的成绩单甚为亮眼。(2018年11月29日奥园正式更名为“中国奥园集团股份有限公司” ,下文中所指“奥园”或“奥园集团”均为“中国奥园集团股份有限公司”。)中国奥园集团股份有限公司(股票代号:3883)2019年5月2日宣布,2019年首四个月累计实现合同销售约人民币283.1亿元,同比增长36%;合同销售面积约278.5万平方米,同比增长41%,平均售价约每平方米人民币10,163元。2019年4月,中国奥园实现合同销售金额约人民币95.7亿元,合同销售面积约95.5万平方米,同比分别增长33%和26%。中国奥园这位“课代表”近两年势如破竹,业绩像坐了火箭一样往上一路狂飙,今天我们来继续分析奥园。(上期请戳☞观察|势如破竹的奥园是怎样野蛮崛起的(一))

不断调整适应变化中的奥园

不断调整适应变化中的奥园

与同等企业相比,中国奥园总资产周转率处于中等水平,中国奥园近年来总资产周转率变化较为平稳,基本维持在0.20左右,但是存货周转率近年来持续下降,主要是因为奥园在短期内扩大土储规模进行全国化布局,以及公司选择接手城市更新项目。在同等企业中,奥园的存货周转率处于较低水平,所以其实奥园的产品销售和资产周转能力一般,不是一个高周转的企业,但近两年来奥园开始努力做出改变。

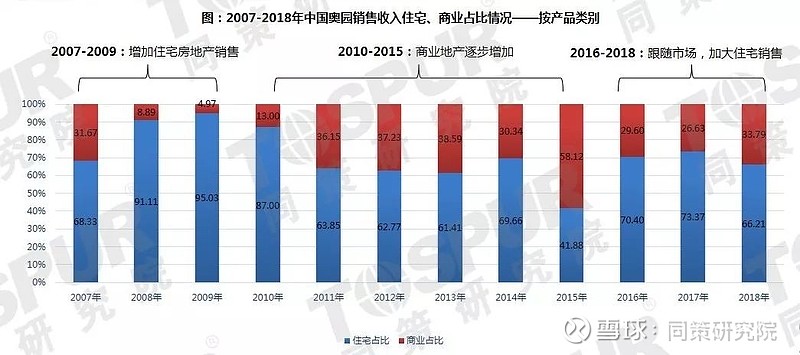

公司管理层推出多种策略,尝试提高运营效率。2008-2009年公司原计划专注于住宅地产销售;2010年以来由于宏观政策收紧对住宅地产销售价格产生的影响,2010-2015年间公司转型商住双向发展推动销售增长,公司实行住宅和商业地产双轨发展,商业地产收入占比逐年增加,稳定地支撑公司业绩;2016年以后住宅地产市场复苏,公司扩大了住宅销售占比。

公司管理层推出多种策略,尝试提高运营效率。2008-2009年公司原计划专注于住宅地产销售;2010年以来由于宏观政策收紧对住宅地产销售价格产生的影响,2010-2015年间公司转型商住双向发展推动销售增长,公司实行住宅和商业地产双轨发展,商业地产收入占比逐年增加,稳定地支撑公司业绩;2016年以后住宅地产市场复苏,公司扩大了住宅销售占比。

奥园标杆产品成金字招牌

奥园标杆产品成金字招牌

随着住宅销售占比的提升,奥园也在进一步加强自身产品的品质。以广州奥园莲峰圣境此项目为例。这个项目是中国奥园22余载标杆项目,位于广州主城区·番禺·石楼镇莲花山西侧,总规划用地面积约15万㎡、总建面约36万㎡,拥有丰富的景观资源和生态资源,东临1500亩高尔夫球场、海鸥岛,南至国际创新城、莲花山国家4A级景区,北起金融城、琶洲、大学城。

奥园商业地产开发贯彻“销售为主、自持为辅”的轻资模式,同时稳步开发投资性物业,投资物业整体规模较小,2018年物业投资收入1.86亿元,仅占总营业收入的0.6%。

奥园商业地产开发贯彻“销售为主、自持为辅”的轻资模式,同时稳步开发投资性物业,投资物业整体规模较小,2018年物业投资收入1.86亿元,仅占总营业收入的0.6%。

除此之外,奥园健康生活集团依托奥园强大的品牌和资源优势,已形成商业运营和物业管理两大核心主营业务,以“科技+运营”的创新经营模式,提供线上线下相结合的一站式生活服务,成为国内出色的城市生活服务运营企业。奥园商管提供全过程、一站式商业运营管理服务,业务涵盖市場定位、商戶招揽服務、运营管理等商业地产全链条服务。2019年3月,奥园健康生活集团已拆分上市。

中国奥园境外项目完成开发全周期,实现资金回笼滚动开发,成为少数进军境外房地产市场并成功实现竣工交付的内地房企之一,奥园海外项目实施本土化策略取得丰硕成果,成为真正融入当地的地产开发商。融资方面,奥园境外项目皆获当地银行融资支持,年利率3%-5.5%。

中国奥园境外项目完成开发全周期,实现资金回笼滚动开发,成为少数进军境外房地产市场并成功实现竣工交付的内地房企之一,奥园海外项目实施本土化策略取得丰硕成果,成为真正融入当地的地产开发商。融资方面,奥园境外项目皆获当地银行融资支持,年利率3%-5.5%。

奥园经营品质值得重点关注

在快速迭代产品的同时,奥园也在保持着高速增长的经营品质。奥园总资产3年及5年复合增长率在同等企业明显领先,反映出奥园的高速扩张企业总资产增长率反映的是企业资产规模的增长情况,也可理解为企业的扩张速度。从营业收入来看,奥园营业收入5年复合增长率在同等企业中排名第一,3年复合增长率仅低于佳兆业(佳兆业3年复合增长率突然上升的原因是2015年收入下滑过甚)。

奥园净利润第一次大规模增长出现在2012年,是受益于当年出售长安街8号项目的收益,2013年-2016年,净利润变化不大。2017年以来,中国奥园净利润快速增长,2018年净利润29.40亿元,同比增长79.27%,企业盈利明显增加。但奥园净利率水平2012年来不断下降,表明盈利能力下降,2018年奥园销售净利率9.5%,主要原因是近年来房地产市场利润空间缩小,以及公司规模扩大,成本上升。

奥园净利润第一次大规模增长出现在2012年,是受益于当年出售长安街8号项目的收益,2013年-2016年,净利润变化不大。2017年以来,中国奥园净利润快速增长,2018年净利润29.40亿元,同比增长79.27%,企业盈利明显增加。但奥园净利率水平2012年来不断下降,表明盈利能力下降,2018年奥园销售净利率9.5%,主要原因是近年来房地产市场利润空间缩小,以及公司规模扩大,成本上升。

同策研究院监测的典型房企样本显示,销售毛利率和销售净利率整体趋势随时间下滑,表现房地产行业的利润空间不断缩小。中国奥园的销售毛利率较稳定,在与同等企业的比较中处于中等水平;但销售净利率不断下滑,在同等企业中处于较低水平,原因是扩大规模带来支出的增长。

同策研究院监测的典型房企样本显示,销售毛利率和销售净利率整体趋势随时间下滑,表现房地产行业的利润空间不断缩小。中国奥园的销售毛利率较稳定,在与同等企业的比较中处于中等水平;但销售净利率不断下滑,在同等企业中处于较低水平,原因是扩大规模带来支出的增长。

数据显示,奥园营业收入与营业成本都随着规模化不断上升,但2013年以来营业成本率一直较为平稳,表明公司对于土地成本、建筑成本控制能力较稳定。2018年营业成本率下降,为79.2%,公司成本控制能力得到小幅改善。

数据显示,奥园营业收入与营业成本都随着规模化不断上升,但2013年以来营业成本率一直较为平稳,表明公司对于土地成本、建筑成本控制能力较稳定。2018年营业成本率下降,为79.2%,公司成本控制能力得到小幅改善。

与很多品牌房企竞相拍地所不同的是,中国奥园在拿地方式上不依赖于招拍挂,而是主要通过收并购方式拿地。奥园上市以来通过收并购取得的项目约占67%,通过招拍挂取得项目约占33%。2010年以来,中国奥园单位土地成本缓慢增长,地房比也在波动中上涨。2018年,中国奥园楼板价2167元/平方米,地房比21.04%。虽然土地成本和地房比上涨,但与同等企业相比土地成本处于较低水平。2018年奥园集团新增项目64个,新增可开发建筑面积1,258万平方米,其中89%来自收并购项目。参与城市更新项目也是奥园集团主要的获得土地储备、降低土地成本的手段之一。截止2018年末,奥园共拥有16个主要的城市更新项目,主要位于广州、珠海、佛山、东莞及香港等城市,预计可售资源为1,452亿元,其中81%的项目位于粤港澳大区。

与很多品牌房企竞相拍地所不同的是,中国奥园在拿地方式上不依赖于招拍挂,而是主要通过收并购方式拿地。奥园上市以来通过收并购取得的项目约占67%,通过招拍挂取得项目约占33%。2010年以来,中国奥园单位土地成本缓慢增长,地房比也在波动中上涨。2018年,中国奥园楼板价2167元/平方米,地房比21.04%。虽然土地成本和地房比上涨,但与同等企业相比土地成本处于较低水平。2018年奥园集团新增项目64个,新增可开发建筑面积1,258万平方米,其中89%来自收并购项目。参与城市更新项目也是奥园集团主要的获得土地储备、降低土地成本的手段之一。截止2018年末,奥园共拥有16个主要的城市更新项目,主要位于广州、珠海、佛山、东莞及香港等城市,预计可售资源为1,452亿元,其中81%的项目位于粤港澳大区。

城市更新项目土地成本较低,但开发周期普遍较长,旧厂改造周期一般为9-12个月,旧村改造周期一般为15-24个月,现阶段项目中有9个项目预计在2019年逐步转化为土地储备,预计为未来增加可销售资源约660亿元。

城市更新项目土地成本较低,但开发周期普遍较长,旧厂改造周期一般为9-12个月,旧村改造周期一般为15-24个月,现阶段项目中有9个项目预计在2019年逐步转化为土地储备,预计为未来增加可销售资源约660亿元。

在规模扩大的同时,中国奥园整体期间费用率变化较平稳,反映出奥园在费用控制上较稳定。2018年,期间费用率升高,达到11.54%;三费中财务费用占比最低,得益于公司较低的融资成本;管理费用占比最高,上升最明显,2018年奥园管理费用达到17.36亿元,同比上升117.1%,其中主要为员工薪酬,随着公司规模扩张,公司员工数量迅速增长。

2018年7月、10月分别发行24亿元私募公司债年利率8.25%,和15亿元公募公司债年利率8.5%;2018年3、4、7月,分三轮与八家境外银行签订32亿港元三年期境外银团贷款;2018年8月,发行2.25亿美元7.95%优先票据和1亿新加坡元7.15%优先票据,首创双币优先票据发行;先后获三大国际评级机构调升企业信贷评级及展望。中国奥园采用多元化方式融资,不断优化融资结构,融资成本不断降低,2018年综合借贷成本7.4%,在行业中属于中间水平。

2018年7月、10月分别发行24亿元私募公司债年利率8.25%,和15亿元公募公司债年利率8.5%;2018年3、4、7月,分三轮与八家境外银行签订32亿港元三年期境外银团贷款;2018年8月,发行2.25亿美元7.95%优先票据和1亿新加坡元7.15%优先票据,首创双币优先票据发行;先后获三大国际评级机构调升企业信贷评级及展望。中国奥园采用多元化方式融资,不断优化融资结构,融资成本不断降低,2018年综合借贷成本7.4%,在行业中属于中间水平。

快速增长伴随高负债

中国奥园在规模上的快速发展推升了公司负债率的快速增长,2013年中国奥园负债率首次明显增长,同年也极大有效地扩张了企业规模,此后奥园的资产负债率一直保持稳步增长。2018年奥园资产负债率明显增长突破80大关,达到81.45%。与同等企业相比,奥园的负债率和增长速度都明显高于其它房企。

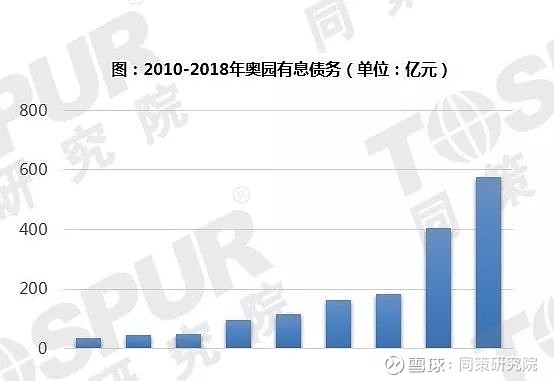

奥园负债率的上升主要是由于公司的融资规模快速提升。特别是2017年奥园融资活动现金净流入310.46亿元,是历年最高。大规模融资带来的结果是,2018年公司的带息债务已达到历年最高至577.22亿元,同比增加42.98%,公司债务大幅提升。

奥园负债率的上升主要是由于公司的融资规模快速提升。特别是2017年奥园融资活动现金净流入310.46亿元,是历年最高。大规模融资带来的结果是,2018年公司的带息债务已达到历年最高至577.22亿元,同比增加42.98%,公司债务大幅提升。

从安全边际的维度来看,观察经营活动产生的现金净流量是否能覆盖流动负债,是反映企业短期偿债能力的体现。2017年奥园现金流动负债比大幅下滑,主要原因为经营活动现金流净值为负,短期偿债压力增加,公司现金流较紧张。2018年奥园现金流动负债比回正,为0.14,回正说明2018年奥园经营状况和现金流管理能力有了显著提高。

从安全边际的维度来看,观察经营活动产生的现金净流量是否能覆盖流动负债,是反映企业短期偿债能力的体现。2017年奥园现金流动负债比大幅下滑,主要原因为经营活动现金流净值为负,短期偿债压力增加,公司现金流较紧张。2018年奥园现金流动负债比回正,为0.14,回正说明2018年奥园经营状况和现金流管理能力有了显著提高。

在市场趋势不确定的情况下,为了降低投资风险,房企会选择合作方式进行开发经营。2018年中国奥园新增土储权益比82%,总土储权益比80%,在行业中属于较高水平,但随着规模化的发展,奥园在土地投资中开始采用合作拿地的模式,在保证权益销售和利润规模的同时分担风险。

在市场趋势不确定的情况下,为了降低投资风险,房企会选择合作方式进行开发经营。2018年中国奥园新增土储权益比82%,总土储权益比80%,在行业中属于较高水平,但随着规模化的发展,奥园在土地投资中开始采用合作拿地的模式,在保证权益销售和利润规模的同时分担风险。

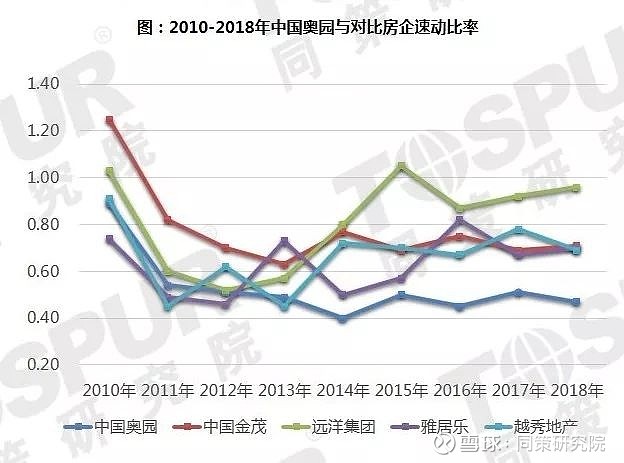

企业偿债风险不仅取决于债务规模,也受债务结构影响。若企业债务存在集中还款时间,企业在某一时间段将面临更大的还款压力和现金流压力。奥园2018年的债务结构中,237.32亿元需要在1年以内还清,在总债务中占比为41.11%,给公司带来更大的集中偿债压力,速动比率为0.47,存在一定偿债风险。

企业偿债风险不仅取决于债务规模,也受债务结构影响。若企业债务存在集中还款时间,企业在某一时间段将面临更大的还款压力和现金流压力。奥园2018年的债务结构中,237.32亿元需要在1年以内还清,在总债务中占比为41.11%,给公司带来更大的集中偿债压力,速动比率为0.47,存在一定偿债风险。

关于奥园的风险性思考

奥园的快速增长是一个厚积薄发的过程,与其前期深耕大湾区的布局策略有很大关系。企业在进行投资布局时非常具有战略眼光,更要把握时机,掌握市场节奏;但奥园在快速扩张的同时,给公司盈利能力、运营效率等方面带来负面影响,下一阶段可能更应该加强提高运营品质。房地产行业作为资金密集型产业,企业运营时较为依赖融资来的现金流,奥园在快速发展的同时,融资规模扩张,企业债务负担加重,同时带来一定的偿债风险,后续发展时应注重自身的借贷规模和现金流状况,防止资金链过于紧张。

往期

精彩

【榜单】2019年1-2月上市房企拿地金额及面积TOP20

【榜单】2019年1-3月上市房企拿地金额及面积TOP20

【榜单】2019年1-4月上市房企拿地金额及面积TOP20

【榜单】2018房企归属母公司股东净利润TOP50

【榜单】2018房企主营收入TOP30排行榜

【榜单】2018房企销售净利率TOP30

同策热榜|上海2019年4月房价大全!

同策热榜|上海2019年5月房价大全!

【重磅】楼市回暖了?真实情况跟你想的完全不一样!!

楼市调控又双叒叕升级了!房企资金面也紧张得不行!

10个城市被住建部点名高房价预警!几个荷包才能买得起房!

落户条件放宽利好这些城市!接下来可以在这拿地or买房!

观察|旭辉战略性撤退了?!原来是弃卒保车去这里!

回暖!二线土地大战正酣!接下来该这么拿地!

2019年一季度上海房企成交TOP30榜单新鲜出炉!

【同策发布】“两会”后楼市周期大趋势及结构性机会[127页PPT]

买房还在担心房地产税?没那么快!2026年再说!

最新重磅!“两会”后楼市新特征新变化及趋势判断

4天吸金近700亿!!!二线省会城市放量土拍,房企迎拿地窗口期

【专题】杭州一个月社保大专即可落户!会怎样影响楼市走向!!!

观察|势如破竹的奥园是怎样野蛮崛起的(一)

【宏观经济】是否降准还有待观察

【宏观经济】我国经济二季度有望企稳

【宏观经济】盛松成:政策刺激时滞近尾声,补外汇占款缺口并非只能靠降准

【宏观经济】盛松成:谨防新一轮房价上涨

【宏观经济】盛松成:加强主要经济体宏观政策协调 努力创造正面外溢效应

【宏观经济】盛松成:美国加征关税难改我国经济平稳发展趋势

【宏观经济】盛松成:人民币汇率稳定有利于经济转型

【宏观经济】专访盛松成:汇率稳定与增强汇率弹性是相统一的

*本公众号活动与报告最终解释权归同策研究院所有。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。本文部分图片来源于网络,若有疑问请联系我们。

点击了解☞《2019年完整业务板块最新介绍!》

点击了解☞《同策研究院租赁公寓业务产品线》