欧普康视2020年年报简评

之前关于欧普康视的文章有过一些跟踪,对2019年的年报点评,可参见

欧普康视也算是一家比较简单的公司,那么相对几年前,公司最大的变化就是马不停蹄开设视光中心,部分ok镜的销售从医院转移至公司设立的视光中心,而且视光中心可以卖一些框架眼镜和周边,而且增速比ok镜更快一些,最后反应在报表上就是:

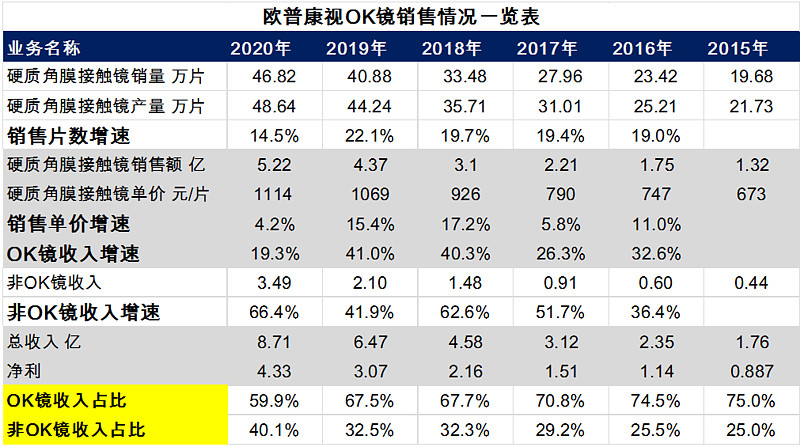

ok镜销售数量增速14.5%<收入增速34.6%<利润增速41%

我们先来看一下总表

可以看出ok镜收入占比逐年是下降的,ok镜增速由2部分构成,一部分是价格提升,一部分是由销量提升,从上表可以看出ok镜销量增速已有疲态。不过非ok镜的业务倒是高歌猛进,2020年增速高达66.4%,主要包括框架眼镜、护理液、还有服务,特别有意思的就是2020年突然多了服务这一项目,而且金额还不小有6000多万。解释一下,ok镜佩戴之后,需要定期做复查,一次价格也不便宜的,200-300的样子,不走医保。第一佩戴时复查间隔时间短,之后就固定下来。

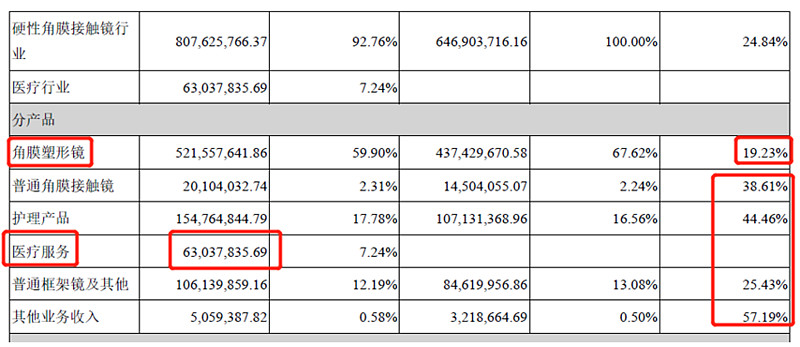

来看一下年报分业务构成情况

最近公司不披露直销和经销的比例情况,不过有好几页纸是披露设立和新增公司的情况

也就是2020年新增91家合并公司,基本上是视光中心,减少了2家,净增89家。然后拉了一下整个的清单一共是204家,说明2020新设立的速度还是非常非常快,那么可以说这已经不是一家卖ok镜的公司,更像一家视光中心为主体。

204家子公司中,其中安徽最多为75家,江苏46家,山东30家,福建13家,陕西10家广东9家,其他的地方合计21家。

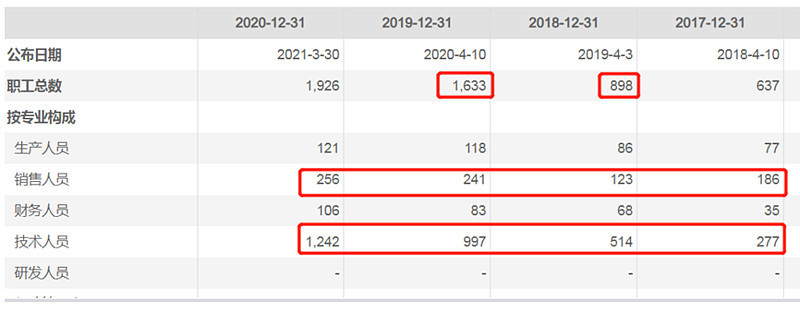

这么来想欧普康视也就是一个堆人头的公司,然后我们来看看员工数量

2019年员工增加了88%,难怪2020年增加这么多家子公司,视光中心呼啦啦的在开啊。然后他们家对员工分类也有意思,我理解所谓技术人员,有一部分研发人员,更多是销售人员(视光中心的销售),而表中的销售人员估计是to B也就是对经销商的销售渠道。

简单算了一下欧普康视人均薪酬大概是7.75万/人,这个数据甚至比伊利的人均薪酬还要低。

ok镜增速略显疲态,靠着视光中心,框架眼镜,护理液和服务增速非常非常快。视光中心壁垒高吗![]() ?现在市值560亿,2020年净利润4.33亿,市盈率129倍,那么对于这么一个ok镜+视光中心的公司,你觉得怎么估值呢?

?现在市值560亿,2020年净利润4.33亿,市盈率129倍,那么对于这么一个ok镜+视光中心的公司,你觉得怎么估值呢?