自从去年分析完海天后,她一直是我很感兴趣的公司,当时分析完,关于买入我的结论是:

“退一步说,就算海天真的这样业绩增长了,在如今86倍市盈率的背景下,接下来这3年间,也大概率享受不了戴维斯双击。

但是,如果接下来这3年间,资本市场对海天的增长不满意,30-40倍,甚至更低的市盈率,都不是不可能的。

在这样的情况下,公司的增长,就会瞬间被抹去。

那样的话,你确实买入了一家稳定、高速增长的公司,但三年过去,投资的结果,却有可能是账面亏损。

所以,就我个人而言,我是不会在如今的价格,买入海天的。”

转眼一年过去,海天的股价,从21年初最高的接近220元,跌到如今最低84元,股价只有高点的38%,但依然有50多倍的市盈率。

那么,如今价格的海天,该如何看待,我们一起来看看海天味业刚发布没多久的2021年报。

01 经营概况

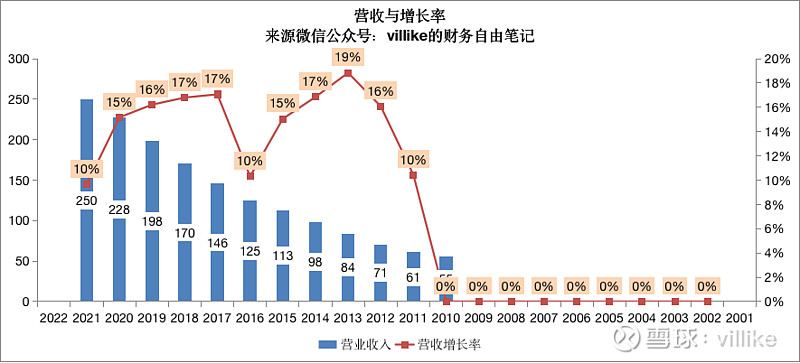

先从结果数据来看,海天在2021年的整体经营,依然是非常优秀的,超出我的选公司标准。

仔细看年报,会发现海天的营收和利润增速,都是这些年来的低谷,以营收为例:

从年报管理层分析来看,这是海天上市以来,第一次用这么“重”的话来描述公司经营:

“报告期是……极其困难的一年,这一年外部环境发生了非常大的变化,新冠疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战。”

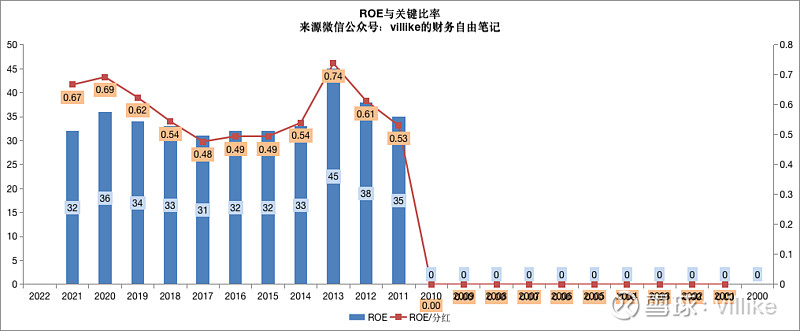

在这种经营环境下,公司不仅营收增速几乎创下历史新低,净利率也出现上市以来的首次下滑,见下图。

上文海天的表述里面,提到了5种挑战,最后一条限电限产就不聊了,接下来,我们顺着公司提到的前面4个挑战,看看这一年下来,海天经历了什么。

02 新冠的影响

先看前面两个:新冠疫情和消费需求疲软。

事实上,这两个问题对于海天来说,几乎是同一个问题。

我们很多人以为,海天是主要面向消费者的企业,但其实海天餐饮渠道的占比,达到了60%以上。

换句话说,海天的调味品,主要购买方和使用方,是餐饮企业,而不是我们的家庭消费。

在新冠疫情反复的影响下,下游的餐饮行业受到了非常大的影响,按照海天在调研记录里的说法,我国2021年餐饮的开门营业比例,都没有恢复到2019年的水平。

而且,在开门营业的餐饮店中,上座率最多也就达到以前80%的水平。

总的来说,新冠疫情造成餐饮渠道需求下滑非常严重,这对调味品企业的影响不言而喻。

对此,投资者可能有两个疑问,第一个是:

虽然我们不去外面就餐了,但总归是要吃饭的呀,在家里做饭,不一样要消耗调味品吗?

问题在于,我们在家做饭的调味品用量,和餐饮店的用量根本不是一个层次的。

比如,你在家吃火锅的概率不高,但你去外面吃火锅时,那一碗料碟里放的酱油,可能是你在家吃饭一天的量。

第二个疑问是:

疫情是2020年爆发的,为什么海天2020年的业绩没有受到太大影响,反而2021年影响这么大?

这个问题海天管理层之前提到过,之所以出现这种现象,是因为疫情刚爆发的时候,包括2020年的二三季度,下游由于害怕买不到,所以在积极地囤货。

当时,海天的经销商、二批商(经销商的下家)、甚至终端用户,都在囤货,所以反映到海天的报表上,反而增长还不错。

可谁都没想到,疫情的持续和反复,远远超出了预期,造成的后果就是,囤的货还没消化完——毕竟外出就餐受到极大抑制,如今由于疫情反复,整个链条上的需求都变弱了。

03 原材料涨价和社区团购

再来看第二条:原材料价格大幅上涨,关于这一点有多严重,我们很多人只是听到“原材料大涨”这种表述,看看公司在三季度业绩沟通会上的说法,最直接不过了:

“大宗原料黄豆今年上涨了30%以上,即便是像盐这样的国家管控的产品,在中国销量过剩,价格也是相对最稳定的,都涨了50%。”

然后是第三条:社区团购恶性竞争。

关于社区团购,我们大多数人都记得,去年国家对这个领域有整顿,那时候,可能很多人还觉得奇怪——老百姓可以更便宜买到商品,为什么要整顿?

社区团购在某种程度上,就好像当年的共享单车大混战,都是烧钱补跌追求量的思路,各大平台为了抢夺市场,以低价甚至低于成本价的价格去销售商品。

这给海天带来的负面影响至少有两个:

第一个比较直接,就是海天的市场价格会很乱,因为团购平台为了吸引眼球,往往会卖低价产品,并且给很大的补贴力度。

第二个负面影响问题更大,就是这种模式吸引了大量的消费力量,带来的直接后果就是海天辛勤耕耘多年的线下渠道,突然间被吸走了很多量。

这让渠道商的生意、积极性、信心都出现了非常明显的衰退,换句话说,社区团购以非常暴力的方式,在“晃动”海天过去的线下渠道。

以上三个问题,单个问题都不那么容易应对,三个问题同时出现的时候,对海天的经营压力可想而知。

在这样的背景下,2021年海天还能获得营收和净利润的增长,我觉得,也算是做得相当不错了。

04 销售费用和研发投入

除了以上的原材料涨价和新零售渠道应对带来的毛利率下滑,海天利润表还有值得注意的地方,一个是销售费用略微下降,一个是研发投入的增长。

看销售费用的明细,销售工资和广告费都有比较明显的下滑,对此,公司的说法是:

“通过品牌影响力,争取到了更多的优质资源,节约了品牌投入费用;

优化了促销资源的投放方式,聚焦资源的精准投放,让促销资源效果最大化。”

从这个角度来看,公司在控制销售费用的情况下,依然能做到保持增长,公司的品牌力应该说是很不错的。

联想起公司历史上常年10%出头的销售费用率,再对比一下动辄25%的奶制品行业,调味品这个赛道、以及海天这家公司,还是相当不错的。

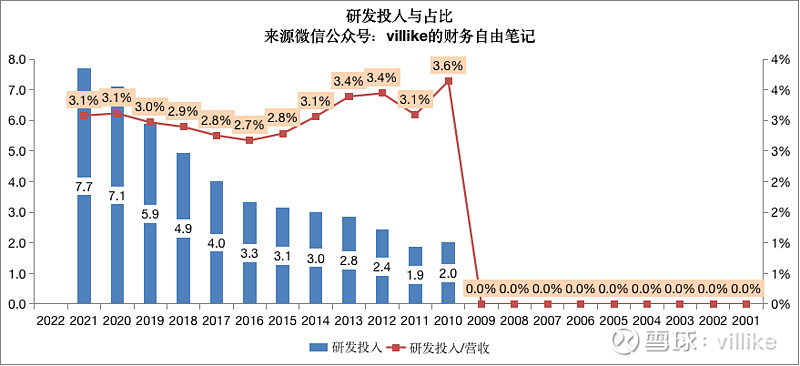

研发投入方面,海天作为一家消费品类公司,能够常年保持3%以上的研发投入占比(见下图),相比于双汇1%的投入,正常情况下能获得40%+的毛利率,也是值得羡慕的地方。

05 竞争优势及变化

以上是从经营视角,看海天2021年的表现及“含金量”,接下来从竞争优势的角度看看。

海天的第一个优势,是优秀的品牌,这一点跟双汇类似,说到酱油,海天一定在脑海中跳出来的前三个里,前面不高的销售费用占比(以及支撑持续的营收增长),已经说明了这一点。

海天的第二个优势,是有技术含量、难以完全模仿的产品,前面研发投入已经谈过,从公司在业绩说明会上的表述来看,这一块去年应该是有不少新收获的。

海天的第三个优势,是对餐饮渠道的粘性,这类客户愿意出钱,且具备一定的转换成本。

需要理解的是,虽然餐饮渠道目前是疲软的,但这并不影响海天在这类客户的地位。

毕竟,一瓶酱油几个钱?为了省这点钱,冒着变口味的风险,在日子不好过的当下,下游餐饮店不大可能会做这种事。

海天的第四个优势,是规模效应带来的单位成本下降,这一点在2021年进一步上升的调味品产销量背景下,得到了强化。

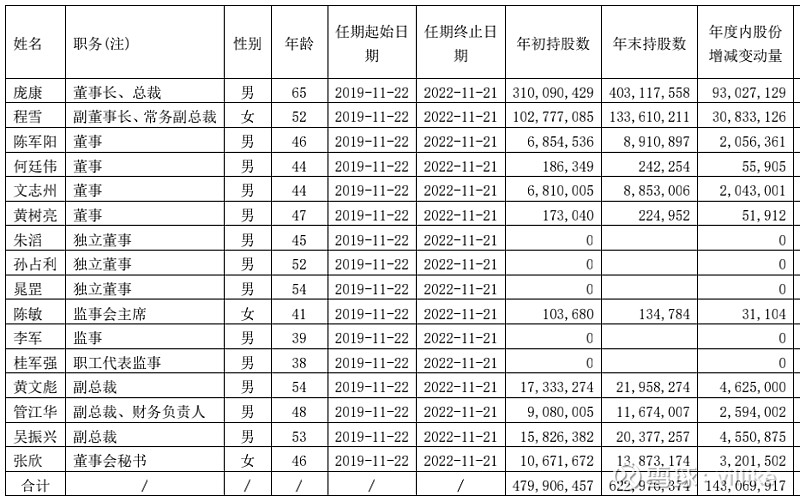

海天的第五个优势,是高度绑定、熟悉行业的管理层。

很少看到海天的高管离职,管理层在公司持有大量的股份,不光年报股份披露那一页“密密麻麻”的持股(见下图,我喜欢这种感觉),还有大股东海天集团,公司的很多管理层都是大股东的股东。

总的来说,海天的竞争优势在过去的这一年里,一些方面得到了强化,而且并没有哪一条发现了明显的退化。

06 对海天未来的判断

以上是对海天过去和现状的理解,如果看未来,海天2021年面临的这些问题,未来会怎样呢?

首先是新冠疫情带来的餐饮渠道需求疲软,这个你我都知道,疫情总会过去——不管以什么样的形式,有一天,我们还会像以前一样出去吃吃喝喝。

而且,60%的量在餐饮渠道的海天,在下游明显萎缩背景下,还能取得营收的增长,如果餐饮出现大的恢复,更高的营收增长就可以期待了。

然后是社区团购,如同之前所有的“烧钱买流量”商业模式一样,社区团购毕竟是个生意、需要赚钱,所以总会有消停的那一天。

更不用说,国家已经以非常确定的姿态,规范、管控社区团购了。

按照海天业绩说明会披露的信息,社区团购对海天的冲击和影响,目前已经小多了,海天也在积极拥抱新的渠道,探索可能的合作方式。

最后,是原材料价格上涨,海天的业绩路演上,说去年海天内部通过挖潜,消化了大约30%的成本上涨。

我们知道,在2021年10月末,海天在距离上次涨价5年之后,宣布几大类产品的出厂价,上涨3%-7%不等。

这次提价,按照董事长的说法,目前已经完成了价格传导工作,事实上从直观感受上,一瓶8块钱的酱油,涨价哪怕12.5%,也就变成9块钱,不难被市场接受。

根据公司最新的投资者互动消息来看,2022年以来,原材料价格依然有所上涨,去年底的这次涨价,已经难以覆盖成本上升,公司也表示了,后续不排除会继续对产品进行涨价。

总的来说,在各种不利因素交织的经营环境中,海天展现了自己的经营韧性,公司的竞争优势进一步增强,这依然是一家从质地来说的好投资标的。

公司好是一码事,现在的市场报价是否合适,是另一回事儿,当前的价格,我不会考虑买入,但会持续关注。

后续如果我有买入,我会在xx号发文出来,想要确保看到的话,按照XX号文末的蓝字操作就好。