腾讯出了2021年的业绩,按照老规矩,在看这份报告之前,我把之前我分析腾讯的所有文章,都回顾了一遍,如果你对腾讯是真的感兴趣,建议在看我这份文章之前,也这样做一遍。

先看整体经营结果,2021年,腾讯营收5601亿,归母利润2248亿,加权归母净资产7552,加权ROE30%。

这些利润里,有京东的“视同处置收益”(我分析腾讯的文章里,讲过这个概念和会计处理方式)782亿,如果把这部分去掉,腾讯2021年的加权ROE,大约是20%左右。

期末分红每股1港币多,跟每股收益比起来,几乎可以忽略不计,也就意味着分红比率很低。

在这样的ROE和分红比率背景下,腾讯的关键比率,依然非常高,不需要计算了。

从ROE和关键比率来看,腾讯2021年的表现依然是很优秀的,但是,很明显就能发现,公司ROE出现下滑,接着要对竞争优势进行审视。

腾讯的竞争优势变化

我过去提到的腾讯的三个竞争优势,分别是:

1、“出身好”,体现在两个方面:

一个是,沟通(即时通信)是人类的基本需求,由此带来的流量高频、刚性、越来越多且价值大。

另一个是,这个赛道天然容易向一些粘性高/赢利性强的赛道渗透,比如社交增值服务、广告、游戏。

2、最好的自加强商业模式——梅特卡夫效应,同时具备企业边际成本递减,以及用户边际效应递增两个特点。

3、不战就不会败的战略定位。

从这3个竞争优势来看,第一个没有变化,我们依然在越来越多地沟通,腾讯的各类产品,依然是我们与外界沟通的主要工具。

第二个优势没有变化,腾讯做的依然是这些业务,这些业务依然做得不错(具体内容后面会展示)。

第三个优势,在如今的“导向”下,似乎发生了方向性的变化。

腾讯从2010年之后,开始从以产品为导向,转变为以“连接”为导向,腾讯不再是什么业务都做,这是一步妙招,既让对手有了活路,也给自己减轻了负担,绝对的双赢。

可如今监控“平台经济”,已经是明显的导向,虽然没有明确地告知外界,但“分京东股票”这个事情,传递了清晰的信息,更不用说监管要求的“世纪大和解”。

在这个大方向下,我认为腾讯的这个竞争优势,受到了明显的抑制,至少在几家头部企业之间,恐怕寡头垄断的格局,将是不被允许的。

换句话说,腾讯未来有可能会面临着更多的竞争对手。

对于这一变化,我的看法有几个:

第一个,如上文所说,这个竞争优势,已经被明显抑制了,这个毋庸置疑。

第二个,尽管如此,这并不意味着“腾讯不行了”。

要知道腾讯当年,之所以选择“连接”战略,既是主动选择——可以有更保险的地位,以及更大的空间,也是被动选择——因为“太厉害”而被“喷”得不得不这样。

在2010年之前,腾讯就是因为“太猛”,才有了后来的“3Q大战”和“狗日的腾讯”,所以,就算如今有了更多的竞争对手,顶多说腾讯面临更大竞争,远说不上“腾讯要完”。

第三个,原有的“连接”战略,固然降低了竞争失败风险,但做个类比——当我们把持股公司数量无限扩张时,我们也获得不了超越指数的收益。

这意味着,原有的战略运作时间越长,腾讯的收益就越会被拉低至一个平均水平,这也是这些年腾讯ROE持续下滑的重要原因,也是我之前分析腾讯时,认为如果继续这样发展下去,公司迟早要面对的困境。

第四个,腾讯未来会如何选择,现在还不明确,之所以这样说,是因为腾讯传递的信号不一致:

一方面,腾讯高调地“分京东”,但另一方面,腾讯的投资类资产——典型的是联营资产、损益资产、全面资产——依然在扩张,后面我会稍微展开。

总的来说,腾讯的一条竞争优势受到了抑制,但目前看起来不是“灭顶之灾”,说不定还有好处,静观其变就好。

腾讯的发展空间

对于腾讯的发展空间,也就是“长坡”来讲,可以从2+1个角度理解,先说前面这个2.

一方面,微信活跃用户数不是盈利的直接驱动因素,付费增值用户数目才是,2021年,付费用户数2.36亿,增长7.7%。

可以预期的是,只要腾讯以及其合作者们,还在不断推出各种“好玩的东西”,如今13亿的微信活跃用户,就是或多或少、或迟或晚的收入来源。

第二个方面,游戏的国际扩张,去年底今年初的英雄联盟全球比赛,深处深圳的我再一次见识了大街小巷里年轻人对游戏的热爱。

2021年,腾讯的国际游戏收入增长了31%,已经达到455亿,考虑到游戏的高毛利率、低边际成本、以及很多游戏自带的用户边际效应递增(我们都喜欢玩热门的游戏),这个生意在国外扩张,总不能再说我“做得不对”了吧?

再说说最后那个“1”,就是金融科技及企业服务的增长。

这个业务自从单独披露以来,增长速度一直很惊人,2021年在增值服务和广告增速均放缓的背景下(只有个位数),这个业务再次增长34%,营收已经占到接近三分之一了。

之所以要把这个“1”,跟前面那两个增长空间摘开,是因为这个“长坡”,跟腾讯的“湿雪”间的逻辑关系,不是那么紧密。

准确地说,即时通信及其衍生的各类增值服务业务,以及消费互联网领域特有的梅特卡夫效应,跟这个TO B的生意,找不到太明显的关系。

再叠加这个业务本身的探索性、重资产投入的特性、以及巨头竞争激烈的背景,这个业务增长很快,到底意味着什么,我觉得还需要更多的观察。

再说说安全边际,也就是估值的事情,估值在我的体系里,有两个特点:

第一个,关键在于公司质地,只要公司是好公司——符合“湿雪长坡”的特点,价钱不过分就好。

第二个,交易计划和现金流很重要,我不会在第一时间就选择满仓,而是提前做好买入计划,在股价下跌时按计划买入,这一点,关注我的读者们,在过去一年半应该有了深刻的体会。

关于腾讯的估值,我不打算讲了,之前文章里已经讲过很多了,在后台输入腾讯就能看到,把那些参数换成最新的数据就行了。

关于四季度经营情况

就我自己来说,我不喜欢关注季度业绩,因为越是短期,企业经营波动就会越大,越是容易让我忽略更持久、更重要的事情。

但很多时候,观众们喜欢看,还是结合数据说说。

四季度,营收同比上升8%,毛利率降低,环比收入基本持平,毛利率降低更多。

分业务来看,国内游戏、社交网络收入增速放缓,同时,由于教育、保险、理财等广告减少,让四季度广告收入下降了13%。

就算是金融科技和企业服务业务,增速相比前面三个季度,也有了明显的下滑。

同时,各类成本和费用的上涨,倒是一点不客气,造成四季度净利润明显下滑。

其实我们自己都能感受到,由于疫情、毛衣站、各种监管,从去年下半年开始,互联网行业的整体环境、甚至大的环境,都有点让人难受。

我自己做的XX号,就能明显感受到,腾讯给我的流量主收入,如今比起去年上半年,少了大概50%。

但要了解这种悲观的情绪的背后,真相到底是什么,只需要问自己一个问题:

你觉得,这种艰难的大环境,会是永久性的,还是暂时性、周期性的?

当然,这个问题没有标准答案,但就我个人而言,我的判断是后者,只是时间长短的问题。

做投资或多或少都有不确定性,选择押注哪一边,就是一个人各类禀赋的集合了。

对年报一些摘录的想法

摘录:二零二一年是充满挑战的一年,我们积极拥抱变化,执行了加强公司长期可持续发展的举措,但影响收入增速放缓。

想法:公司的意思我翻译一下——“各种外部因素发生了很大变化(市场因素、非市场因素),我们在积极想办法,并选择“长期可持续发展”,但这必然造成收入增速放缓。”

如前文所述,我个人相信这些“变化”,是暂时的,或可以适应的。

摘录:我们在业务上继续取得战略性进展,包括普及我们的企业软件及效率办公工具的使用,增加视频号的内容创作及观看量,拓展国际市场游戏业务。

想法:这里指出了未来的业务方向——企业服务业务、视频号业务、国际游戏业务。

游戏是腾讯的传统强项,视频号一直想做、去年总算有了点眉目(当然字节似乎没那么热了,也有一定关系),企业服务前文说过——增长倒是很快,有多大作用,还有待观察。

摘录:我们相信,中国互联网行业正在结构性地迈向更健康的模式,回归以用户价值、科技创新及社会责任为中心的本源。我们正在积极适应新环境,降本增效,聚焦重点战略领域,争取长期可持续增长。

想法:跟摘录第一点类似,但第一句话我很认同,我个人的观点是,只要是对经济增长、人民福祉有利的大方向,引导和监管就是大势,所谓的“打压”,绝对不会是想要“全面弄死”。

摘录:尽管目前的重点在于提升用户参与度,我们相信视频号将会提供重要的商业化机会,包括短视频流广告、直播打赏及直播电商。

想法:腾讯依然对视频直播领域“不死心”,这也难怪,随着信息传播速度和成本下降,视频占据更多份额是必然,而腾讯作为即时通信领域的老大,这个事情必做不可。

倒是我们每个人自己,都可以想想,在视频这个领域,到底自己能从中收获些什么——不管是接收方、还是提供方。

摘录:在二零二一年,商家自营的实物商品交易总额同比翻倍。

想法:这些年我们越来越会发现,有了即时通信这个领域的地位,腾讯在很多领域都有腾挪的空间——不成功我就退回来,但总有一天,我会回来的。

摘录:在二零二一年第四季,未成年人总时长同比减少88%,占我们本土市场游戏总时长的0.9%。未成年人总流水同比减少73%,占我们本土市场游戏总流水的1.5%。展望未来,我们预期未成年人保护措施的影响将于二零二二年下半年全面消化。待新版号发放后,我们相信将受惠于更多新游戏的推出。

想法:线性思维认为——对未成年人玩游戏的压制,会让腾讯的游戏出现剧烈下滑,但这没有成为事实,我们容易相信自己的直觉,同时忽略数据。

根据摘录这一段的表述,未成年人游戏的时长和收入占比,都已经萎缩得差不多了,等到这些影响消化得差不多,游戏重回增长的日子,也就差不多来了。

摘录:于二零二一年第四季,微信日活跃广告主同比增长超过30%。随着我们适应新环境及进一步升级广告解决方案,我们预期广告业务可于二零二二年后期恢复增长。

想法:我喜欢腾讯管理层传递信息的方式——简单不啰嗦、给出具体预期,我们一起拭目以待,不管是作为股东的身份,还是作为公众号主的身份。

摘录:目前,我们优先考虑扩大 SaaS的业务规模,而非追求显著的收入,国际市场上核心企业服务SaaS(如CRM软件)商业化的成功经验,以及本土PaaS支出的重大规模及高速增长,印证了核心企业服务SaaS在中国的商业化潜力。

鉴于市场环境的变化,我们正重定IaaS及PaaS的发展重心,从单纯追求收入增长,转向以为客户创造价值及实现高质量的增长为目标。我们相信从长远来看,这些重心的改变将使我们的客户受惠,并改善我们的利润率。

想法:前文说过,对这块业务,我理解有限,但看起来公司非常看好、且很有信心,在看到进一步的数据和清晰逻辑之前,我暂时对他们的说法持谨慎态度。

报表数据的一些变动

我在之前腾讯的系列分析文章里,重点描述过腾讯的3类投资资产,分别是:联营资产、损益资产和全面资产,定义非官方,但更容易理解,见我之前的腾讯文章。

这些资产,是分析“腾讯投资公司”的核心,一条条看看变化情况:

联营投资从2976亿变成3166亿,其中上市部分从1710亿变成2008亿,但是,这部分的公允价值从9819亿变成6347亿,这传递出2个信息:

第一,腾讯似乎还在进行投资扩张——这一点结合报表附注更细致的变动情况,基本可以得到验证,我不再一一搬过来了。

第二,受到外界“环境”的影响,腾讯联营公司的公允价值(理解为市价吧),出现了比较大的缩水,大约35%。

至于这是暂时的,还是永久性的,前面文章我都给过我的看法了。

损益资产从1659亿变成1922亿,因为是以市价计价的,翻看报表附注,可以简单理解为腾讯继续在大手笔投资和收获。

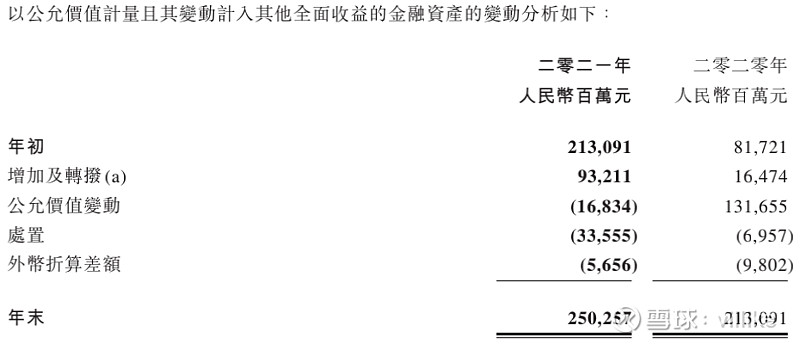

全面资产从2131亿变成2503亿,可能有人会以为这主要是因为对京东的投资性质发生变化——后者从联营资产转为全面资产,但其实不是的,我截个图可能会感受更直接:

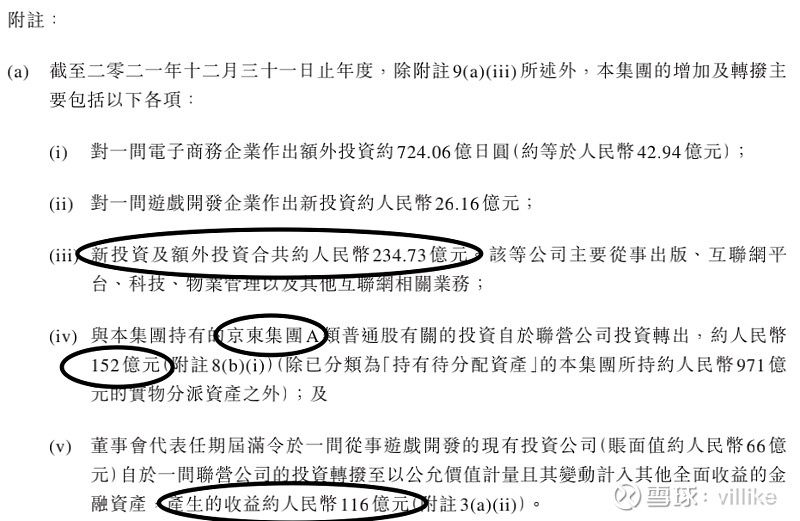

对此类资产造成影响的,主要是“增加及转拨”,以及公允价值变动,后者比较容易理解,前者我们看看附注:

黑框标出的部分可以明显看出,这项资产的变化,主要来自于投资及历史收益,京东的变化在其中起到作用不大。

总的来说,“腾讯投资公司”依然在大手笔投入,当然,京东的处理方式如此引人注目,以至于我们以为这公司的方向,发生了巨大变化,但其他数据并不支持这一点。

说起投资,最后再说说腾讯两笔“有意思”的投资。

一笔是“人力投资”,这一年时间里,腾讯雇员从8.6万增长到11.3万,工资从696亿增长到955亿,不可谓不大。

这也是腾讯一如既往的做法,用高工资,吸引优秀的人才,我所在行业的很多人,都被“吸引”到他们那里去了。

另一笔是回购,腾讯集中在几个月时间里,耗资26亿,回购了558万股并注销,回购价在413到516之间。

对于一家上市公司来说,以低估的价格回购并注销股票,永远是一件正确的事情,所以,如果你认同腾讯的价值远高于这个价格,那这个回购就是个大大的好事了。

还有,我们看起来好像回购了很多,其实也就26亿,对于腾讯来说,这也只算是“毛毛雨”了。