时隔5年后,我重新阅读《巴菲特致股东的信》(早年是致合伙人的信),目的在于优化、巩固自己的投资体系。

对于读者来说,一方面,可以看我是怎么完善自己的体系的,另一方面,一些巴菲特的内容,大众虽然听得滚瓜烂熟,但却可能被误读了,我会把它们剥开揉碎给你们看。

需要说明:我发现,对巴菲特很多误读都是由于翻译不准、或者没有理解上下文造成的,所以一方面,我觉得有必要时,会把英文原文放上去。

另一方面,后面的翻译,大多是我重新翻译过的,以准确传递意思为主(而非全部翻译/字面翻译),也许你会跟我一样,因为这一点而有意想不到的额外收获。

如果你们想看原文,巴菲特1957-2021年的信,我断断续续整理过,你在公众号(villike的财务自由笔记)后台,输入巴菲特,那里面有网盘下载的地址。

欢迎来到我的“重走朝圣之路”,如果你想看这一系列的其他文章,后台输入巴菲特,以下加粗字部分是信的原文,非加粗字部分是我的阅读感受。

2002年:At GEICO, everything went so well in 2002 that we should pinch ourselves.

Growth was substantial, profits were outstanding, policyholder retention was up and sales productivity jumped significantly. These trends continue in early 2003.

翻译:2002年,GEICO经营得太好了,以至于我们要掐自己、确保这不是做梦,大幅增长、利润优秀、续保上升、生产力大幅提升,而且这些趋势在2003年初还在持续。

以下是我的感受。

GEICO的案例,给我们提供了一个生动的“优秀公司遇到困境,在竞争优势依旧的背景下,最终找到出路、重回正轨”的案例。

就在上一篇,我还分享过,当时巴菲特和GEICO的CEO因为公司的增长停滞——尤其是大量营销费用投入带不来业绩增长——而头痛不已。

这种情况我印象中持续了2-3年时间,终于在这一年,GEICO重回正轨,继续成为巴菲特年报中的宠儿,一直持续到2021年。

是的,你没看错,勤劳的我已经把巴菲特的信又看完一遍了,我自己有一种再一次升华的感觉,不少投资的东西,想得更明白了,后面都会分享出来。

小结一下:

1、如果你不能一句话说明白公司的竞争优势,这公司你就没想明白。

2、如果一家公司遇到了困境,盯着他的竞争优势,如果没有明显恶化的迹象,在合适的价格买入,然后耐心等待更清晰的结论出现。

我知道这不容易、也不会那么明显,但到了明显的时候,我们会知道的。

2002年:We cherish cost-consciousness at Berkshire.

Our model is the widow who went to the local newspaper to place an obituary notice. Told there was a 25-cents-a-word charge, she requested “Fred Brown died.”

She was then informed there was a seven-word minimum. “Okay” the bereaved woman replied, “make it ‘Fred Brown died, golf clubs for sale’.”

翻译:我们很看重成本意识。在这方面,我们的典范是这样的一个人:

一个寡妇,去报社刊登亡夫的讣文,别人告诉她1个字2毛五,她说那就“Fred Brown 死了(died,1个词)”(一共3个单词,不能再少了)

别人又告诉她,7个单词起卖。寡妇说,那就改成“Fred Brown 死了,出售高尔夫会员(英文词是7个,为了阅读效果,我翻译了很多)”。

以下是我的感受。

巴菲特很擅长用这些稀奇古怪的笑话,让我们形象地理解他想传达的意思,我想这一段,哪怕是我的奶奶,都能理解这老头说的“成本意识”是个什么东西,我奶奶会用一个字来概括,那就是“抠”。

我在前面的分享中,说过巴菲特对于“成本控制”的看重,被很多人给忽视了,我们更喜闻乐见的是强大的可口可乐、美国运通这样的公司,稍微了解一些他的人还会知道喜诗糖果等。

但其实,巴菲特对旗下企业的成本控制意识和能力,是极为看重的。

他自己也是这样以身作则的,老人家一辈子节俭(当然我们不一定要完全像他那样),将总部的人数和费用压到极低。

我对他这方面要求的理解是:

一方面,就像买股票,你买入的东西的价值,是一个不精确的、持续变动的东西(正因为这样,我们需要护城河),他可能会变大、变小、甚至会突然消失。

但你付出的价格,却是实打实的、无法更改的东西,所以在这方面,要格外小心,因为一不小心,钱就出去了,但好处(也就是价值)没捞着。

公司经营也是一样,收入不可能持续增长,甚至有可能明天收入突然就没有了,但公司所有的成本,却是实打实“稳步提升”的,生意好的时候你注意不到,生意不好的时候,才知道控制成本的重要性。

另一方面,商业世界中,其实很少有我们津津乐道的“可持续性的竞争优势”,暂时“领先半个身位”倒是经常有,“持续性”这个事儿,是真的很难确保。

既然是“暂时领先”,就是因为大家都在往前跑,除非你有一些别人怎么努力也做不到的事情,否则你的浪费,就意味着竞争对手的领先。

时间久了,他的成本比你低、售价比你低、客户就会越来越多地到他那边去了。

总之,成本控制要从理念抓起,从小事做起,最终这一点一滴的节省,就汇聚成一家企业强大的竞争优势来源。

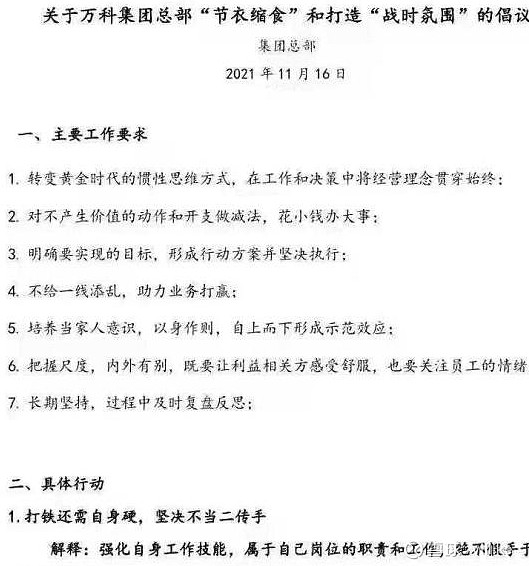

关于这一点,有鲜活的案例,最近网上流传万科的一封内部邮件,大概是这样的:

标题中“节衣缩食”4个字,说明了一切,而这份对总部的要求文件(注意是总部),就是这家公司自上而下的成本意识、危机意识的体现,对这一点,我是非常认同的。

中国的城市化远没有结束,大都市化最多也就在上半场,未来在房地产开发领域,还有很多施展的空间,更不用说万科目前的市场份额远不到10%,“长坡”从来不是万科的问题。

要承认的是,如今的风向,让人难以完全弄明白房地产开发未来的走向,但有一点是明确的,也从来没有变过,那就是我们“一直被告知、却从未当回事儿”的:

“确保房地产行业平稳、健康发展。”

在坏孩子频出的行业,不得已的打压会让好孩子的日子也不好过,但是态度正确、方向正确的好孩子,会活下去,也大概率会重新活得好起来。

2002年:In stocks, we expect every commitment to work out well because we concentrate on conservatively financed businesses with strong competitive strengths, run by able and honest people. If we buy into these companies at sensible prices, losses should be rare.

Indeed, during the 38 years we have run the company’s affairs, gains from the equities we manage at Berkshire (that is, excluding those managed at General Re and GEICO) have exceeded losses by a ratio of about 100 to one.

翻译:在投资股票方面,我们的预期是每一笔投资都效果不错,因为我们聚焦在那些财务稳健、竞争优势强大、由诚实且有能力的管理层操盘的生意上。

在这种情况下,如果我们的买价合理,几乎不会亏损。

从伯克希尔过去38年的投资经历来看,盈利(数额)和亏损(数额)的比例,大约是100比1.

以下是我的感受。

前半部分,我认为巴菲特有点夸大了,这在他多年保持一致的表述中,是一个很少见的“自大”,在更多的场景、更长的篇幅中,他强调的是自己经常会犯错,有时候也会犯重大的错误。

由于这种“老子最屌、从来不犯错”的表述,我印象中在信中就只出现这一次,所以我更愿意把这一段的重点,放在强调那些生意的特点部分(财务、竞争优势、管理层)。

换句话说,除非我在其他地方能找到巴菲特说自己投资“不会出错”的证据(至今我没找到),我把这里的自大,看做是对“生意选对,成功率高”的夸张说法。

我更想分享的是这段话的后半部分,也就是“过去38年的经验部分”。

我记得网上有人拿这一点,传播的说法是:巴菲特投资成功的概率极高,100次里面大概就失败1次。

但这明显是对原文的错误翻译,原文中写的是“gains…exceeded losses by…100 to one”,反映的是盈利数额和亏损数额的关系,而不是盈利次数和亏损次数的关系。

这里,其实蕴含着一个微妙、但非常重大的事情,那就是:投资里面,我们需要大多数时候都做对吗?

我的看法是:真正重要的是,从一笔成功的投资中,你能赚到多少钱,而非你成功的概率有多高,举个例子感受一下。

假如你有100万,10家公司各投了10万,假如你的成功概率只有30%,也就是选对了3家公司,10年以后,这3家公司股价都翻了10倍,而其他7家公司,都亏损了80%后出局。

10年以后,你的这100万变成了:3*10*10+7*0.2*10 = 314万。

这个案例里,有一些假设是比较宽松的,比如:

成功概率只有30%,一个投资者经过认真努力,是有可能取得超过50%成功概率的;

再比如,既然这3家比较优秀,你大概率分配钱时会多分一些,你可能在这3家都投了15万;

还有,很少有人会让自己70%的持股亏10年、亏80%以后才认赔出局,等等。

但这些假设里,也有比较严格的部分,具体来说,关键是你选了3家10年翻了10倍的公司,这也是不容易的。

所以,投资者最应该做的事情,是努力找到那些可以让你的本金有巨大增长的公司,我们当然会犯错,但是比起犯的错,成功的那些更重要。

关于这一点,巴菲特在后面的信里,至少又提了两次,到了相应部分的时候,我们再来看看他的说法。

2002年:Businesses seldom operate in a tranquil, no-surprise environment, and earnings simply don’t advance smoothly (except, of course, in the offering books of investment bankers).

Charlie and I not only don’t know today what our businesses will earn next year –we don’t even know what they will earn next quarter.

We are suspicious of those CEOs who regularly claim they do know the future –and we become downright incredulous if they consistently reach their declared targets. Managers that always promise to “make the numbers” will at some point be tempted to make up the numbers.

翻译:企业所处的环境,不可能是平静如水、毫无意外的,盈利不可能平滑地增长,当然了,券商提供的材料里面是会的。

查理和我不仅不知道我们的生意明年能赚多少钱,我们甚至不知道下个季度他们能赚多少钱。

对于那些声称他们知道未来会怎样的CEO,我们持怀疑态度,如果他们总是能达到预先设定的目标,我们会觉得这里面一定有鬼。

那些总是承诺“达成目标”的经理人,总有一天会把持不住去伪造数字。

以下是我的感受。

我印象中,这是巴菲特信中第二次提出对未来一年、一个季度盈利预测的看法,第一次,他提得比较隐晦、没有这么直接,这里是他第一次,清清楚楚地提出他的看法。

这个看法提得,让很多人有点尴尬,打开任何一个股票论坛,你会看到很多人在预测企业明年、甚至下个季度的业绩情况,紧接着就是铺天盖地的“超过预期”、“不及预期”等让你眼花缭乱的声音和论证。

另外,这些帖子下面,永远不会缺少观众,认同的、质疑的、提出自己“独立看法”的,热闹非凡。

而且这种气氛是如此热烈,很多时候,你会发现自己会一下子被吸进去,忍不住也想要上去说几句。

毕竟预测又不犯法,而且万一预测对了,够自己吹嘘好长时间,截个图,以后吵架的时候都用得到。

巴菲特这几十年的信中,对这一点的前后观点是比较一致的,在这些信中,偶尔能看到“预计增长明年还会持续”这样的表述,但这更像是一种模糊的、对于未来业绩变动方向的表述。

我似乎从来没有看到巴菲特在信中,对伯克希尔整体或某家公司的业绩,做出明确的增长数字预期。

从另一点也能琢磨出这一点,巴菲特不止一次在信中提到,他从来不要求下属公司提供“预算”。

换句话说,他希望旗下企业能够努力赚钱、他也相信他们会尽自己最大的努力。

但是,这些企业明年能赚多少钱、下个季度能赚多少钱,他认为,如果给他们提供预期和要求,这种压力早晚会让CEO们去试图伪造数字。

一开始,可能只是一些“平滑”,总有一天,会“滑”到一种不体面的地步。

这一点,也提醒我们注意,对于那些持续能够达到预算的公司,可能是要多留一份心眼的,我过去分析过的企业中,伊利和海天是符合这一特点的。

但也要说明的是:“达成预算”也有可能是因为企业的地位比较强势,报表相对可控,但如果一家公司的地位一般,却总是能达到目标,就需要投资者提高警惕,这不是什么好信号。

小结一下:

猜企业明年甚至下个季度盈利这个事儿,还是别干了,虽然很刺激。

对于没有强大行业地位的公司,如果总是能达成目标,需要提高警惕。

@今日话题 $上证指数(SH000001)$ $恒生指数(HKHSI)$ $标普500指数(.INX)$ #巴菲特致股东的信解读#