这是我“从0开始”,分析腾讯的第十七篇文章,也是最后一篇了。

不知道你们是什么样的心情,我有一种“毕业烧书”的解脱感,哈哈~

结束语放到最后,我们先来看正文。

在上一篇文章中,我提到:

“腾讯的投资业务,更多面向将来。

这种投资,是需要一点时间,让收益慢慢展现的,我们需要等待。

但我之前也反复跟读者说过,要相信事实,警惕对未来的承诺。

在这种矛盾的情境下,我们应该怎么办呢?

这就涉及到我想讲的,对腾讯这一点风险的第三点看法:

关于要不要投资腾讯、持有腾讯,投资业务的变化情况,是一个重要因素。”

我们接着来看。

01

—

危险时刻

从静态来看,腾讯的资产中,隐藏着大量的宝藏,这一点,腾讯的系列文章中,我已经用了很大篇幅,做了详细的展示。

从动态来看,如上篇文章所说,腾讯的投资收益,如今已经逐渐展现出效果。

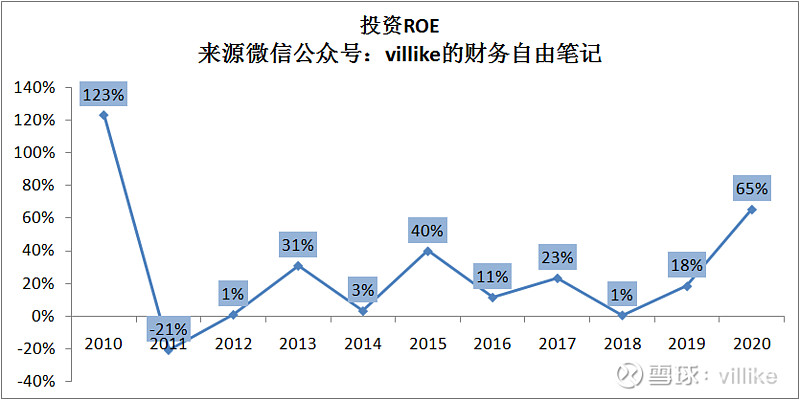

如果我们参考整体的负债率,简单地把权益乘数设定为2,腾讯投资业务的ROE,就会是下图这样。

也如上篇文章所讲,受制于信息披露的有限程度,我们无法就腾讯的投资收益,给出一个明确的数值。

但从上图来看,这是一个完全可以接受的水平。

如果再考虑到,这些投资业务,事实上,可能给主业带来了很大的促进,这个结果,就更显得可以接受了。

只是这种促进,我们很难量化而已,这确实是个遗憾。

上篇文章还提到,我认为,腾讯的投资业务,不是一个“不得不做”的事情。

腾讯的投资业务,更像是一个“做了更符合当前策略”、“做了会更好”的事情。

所以,我们可以合理推断:

只要投资业务,不会长远来看,大幅伤害到腾讯整体的盈利能力,腾讯管理层,就应该会维持这种投资态势。

这里面的关键词,是“长远”。

腾讯投资的公司,有些名气已经很大,但至今没有盈利,比如前段时间位于风口浪尖的滴滴。

但是,我们能深刻感受到,潜伏于各个地方的盈利机会。

所以,一方面,腾讯的投资,是看起来有前(钱)途的。

另一方面,投资不是“不干不行”的买卖。

那对于投资者来说,就可以耐心等待这个业务的未来。

这里面唯一要警惕的就是:

如果投资业务长期损害腾讯的整体盈利能力,而管理层还视而不见,这时候,就是投资腾讯的危险时刻。

02

—

第一道防线

接下来,我要考虑的是安全边际,也就是腾讯的价格,是否合适的问题。

我第一次买入腾讯的市盈率,大约是25倍左右,买入文章在这里:

有读者问我,之前大多买入都是16倍市盈率,为什么这次腾讯不一样了。

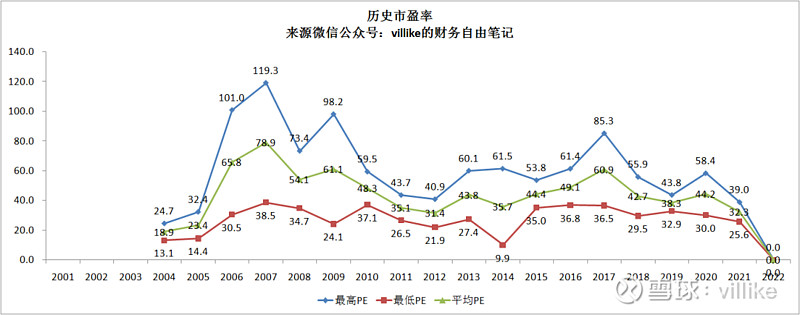

讲解之前,先提供一张图,供有需要的读者使用,是腾讯的历史市盈率。

数据都在图里,我不再具体展开,大体来说,腾讯的平均PE,在45左右,最低平均PE,在28左右。

回过头说我自己的买入,我从3个层面展开,给各位看我的思考过程。

第一个层面,从通用的资产估价角度。

当我们投资一家公司的时候,买的是一份资产,这个资产能带来多高的收益,就是要考虑的核心因素。

如果没有风险的话(这是湿雪长坡部分要考虑的事情),收益率,甚至是唯一要考虑的因素。

一家公司的静态收益率,可以用市盈率的倒数去看。

举个例子,1家20倍市盈率的公司,他的静态收益率,就是1/20=5%。

换个角度看,20倍市盈率,意味着,以企业当下的盈利能力,股东20年可以收回成本,静态的收益率,就是5%。

这个收益率,最直接的对比标的,就是无风险收益率。

比如,靠谱银行的理财产品,或者国债,这些基本是没有风险的。

但是,股票不能这样简单地,对比无风险收益率,因为,理财产品到期,大概率会还本付息,公司却有可能经营恶化。

所以,投资者会要求股票,要有风险溢价,这个风险溢价,从历史数据来看,大概在3%左右。

3%的无风险收益率,加上3%的风险溢价,投资者对股票,一般要求6%甚至更高的静态收益率,折算成市盈率,就是16倍左右。

这就是之前,我分享过的一部分股票估值的内容,想看更多的话,后台回复估值,能看到那些文章。

我们还可以换个视角,来看这个事情:

如果忽略风险因素,一项资产的静态收益率,超过无风险收益率的时候,这项资产,就变得更有价值了,因为他收益更高。

但是,因为无风险资产的收益是有保障的,所以,上述“一项资产”的收益率,就要求更高。

对于公司这种资产来说,就意味着,市盈率要打个折扣。

按照历史数据,这个折扣在5折,也就是16倍市盈率左右的时候,是比较有吸引力的。

而对于那些质地良好、空间巨大的公司来说,这个折扣,可以适当升高一点。

至于升高多少合适,这个没有固定答案,取决于投资者,对这家公司质地的看法。

在我这里,就是一家公司“湿雪长坡”的状态。

对于腾讯这家公司,我前面用了大量的篇幅,得出的结论是:

这是一家竞争优势强大,而且还看不到增长尽头的公司。

所以,在腾讯这里,我愿意给予她更高的折扣,7折,也就是22倍市盈率左右。

03

—

第二道防线

第二个层次,具体到我的第一次买入。

我在买入的时候,腾讯的TTM市盈率,大约是25倍左右,表面上看,高于上面所说22倍市盈率,这是为什么呢?

我做了一轮估算。

腾讯的市值,当时大约是53000亿港币,折合人民币,大约44000人民币。

如前面文章所说,腾讯的报表里,其实包含了大量的隐藏资产。

这些资产,实际的价值,是远高于腾讯报表上价值的。

当然,这些资产就像被资本市场吹大的泡泡,但是,腾讯本身,也是这样一个“泡泡”。

腾讯的市值,减去这些隐藏的市值,才是当前市场给腾讯的真实市值。

这里面主要有几块,前面文章都细致讲过:

第一块,联营资产上市部分,多出来8100亿;

第二块,全面资产上市部分,多出来1300亿;

第三块,联营资产非上市部分,这部分账面资产是1300亿;

考虑到上市有一定不确定性,所以对第三块,溢价比例,都简单粗暴按照上市部分溢价的50%来,折算一下,大概多出来2400亿。

这些加起来,一共是是8100+1300+2400=11800亿。

腾讯目前的4.4万亿,减去这1.2万亿,大约合3.2万亿人民币、3.8万亿港币市值。

折合出市盈率,18倍左右。

这个推算过程,一定是不精确的,主要来自两个口径。

第一个,如今的市值、市盈率,使用的是有了一季度数据以后的TTM情况,但减去的部分,是2020年报披露的内容。

考虑到2021一季度,相比2020同期,有了很大增长,而且这种增长,更多来自于投资业务的变化,TTM数据,会有某种程度的失真。

但这个,应该会让上述测算更保守,因为既然增长来自于投资,减去的部分应该更大。

第二个,如前文所述,既然腾讯及其持有的投资资产,很多都是“泡泡”,如果泡泡破掉,市值有可能会发生巨额的下跌。

但如果这种事情发生,只会让腾讯的股价,去掉更多“水分”。

到那个时候,大家就会去评价,这样一家公司,20倍以下市盈率,是否有很大的吸引力。

要提醒读者的是,在腾讯的股价测算里,有很多不确定的因素,以及估计的数值,真实的情况,大概率跟我的测算,相去甚远。

但这里,我给了自己一种“虚假的精准”。

这个测算,理性作用其实是不大的,更重要的,是给我一种心理安全感。

毕竟,股价真的下跌的时候,逻辑的漏洞,就会被无限放大。

那时候,你可能突然会觉得,自己的分析有巨大的漏洞,以至于你有“马上卖出止损”的冲动。

这个时候能否支撑,靠的就是早期的测算,哪怕这些测算,只是一种不管从哪个角度看,都很粗糙的估计。

我提前告诉读者,这种时候的估计,哪怕再粗糙,大概率也比你面临下跌时的估计,更接近于真相,因为前者是理性状态下,做出的测算。

04

—

第三道防线

第三个层次,从我整体买入计划的角度谈。

这个第一次买入价,只是第一步支撑。

我有一个买入模型,想了解的读者,后台回复交易,编号为1的那篇文章就是。

按照我现在设置的买入档差和买入比例,如果市场给了我所有的机会,我的买入成本市盈率,就会在16倍。

而如前文所述,这是一个让我心理舒服的价格。

总结一下,关于我在腾讯估值和买入三个层次的思考:

第一个层次,任何一笔资产A,都可以和无风险资产做收益比较,在风险接近的情况下,A的收益率若高于无风险资产,就可以选择A。

进一步,由于A有风险,所以要打折,至于打多少折,取决于你对于A持续经营、甚至是提升收益的信心。

第二个层次,经过测算,我认为腾讯的实际市盈率,是远低于数据展现出的水平的。

当然,这些数据的测算,建立在诸多假设之上,甚至还混杂了当前的市场情绪。

但是,这并不妨碍我上面这个结论,只是程度的问题。

第三个层次,为了让自己在后续的“航行”中,不至于“晕船”太严重。

(事实上,写完这篇文章没多久,我就经历了腾讯从600到420、再重回500的这一段过山车。)

我在买入时机把握上,尽量让自己的买入节奏和最终价格,处于一个让我心理舒服的状态。

说一千道一万,对于腾讯这家公司的投资,更多的注意力,我认为应该放在公司质地本身。

事实上,用我这种“湿雪长坡、安全边际”的投资方式,最重要的部分,就是应该放在公司本身,也就是“湿雪”这两个字上。

长坡,是公司展现湿雪的背景,安全边际,是行车过程中的安全带,但最终,我们的这趟旅途结果如何,还是要看公司这辆车本身。

05

—

说再见

打完最后一个字,胸口堵了很多东西,却不知道说什么。

腾讯我开始分析,是在5月的时候,你们看到这一篇时,可能已经八九月了。

实际的分析,以及写文章,我用了接近3个月的时间,我写下这些文字的时候,是7月底。

不瞒你们说,这个过程中,我曾经想放弃,因为实在是太难了。

难倒不是难在分析,事实上,对腾讯的研究,以及形成主要观点,我1个月就做好了。

这个过程,主要难在写成文章,我经常是写了小半篇,就要放下来,等几个小时,甚至几天后在写。

因为,对于我来说,腾讯是一家互联网公司、是港股上市公司、是快速变化的公司、是风口浪尖的公司。

上面的每一个特点,都是我不熟悉的领域,写这样一家公司,从心理上、技术上、心态上,我都面临着很大的压力。

还有,写的过程中,我经常会担心,“会不会根本没人对这些东西感兴趣?”。

因为有些地方,实在是太枯燥了,虽然我已经尽量写得通俗易懂,但经常是,我自己写完回头看的时候,都会觉得好艰涩。

前面说我“曾经想放弃”,事实上,各种各样的不安、压力,让我在过程中,很多次想要放弃,不是一次。

但不管过程如何坎坷,我还是坚持下来了。

每一篇文章完成,都有大量的读者留言给我,告诉我做的事情多有意义。

甚至有很多读者,根本没有留过言,却默默地帮我转发。

甚至,好几位读者的转发量,比我父母都要高。

我的分享,只是一个个小小的力量,但我却不知天高地厚,有一个大大的梦想:

通过独立分析,赚取财富、追求财务自由,也希望帮助他人,在这条路上走得更快、更好,这是我的初心。

我们下一篇见。