这是我“从0开始”,分析腾讯的第三篇文章。

在上一篇文章中,我提到:

“腾讯从2010年之后,进入“多事之秋”。

几乎每2-3年,就会有一些异常数据出现,具体来说,比较明显的是几个年份:

2010、2013、2015、2017、2020。

这篇文章,我们从高空,俯瞰了腾讯过去接近20年的发展。

下一篇文章,我们就开始进入到腾讯具体的报表中去,看看这家广为人知的小企鹅,是一门怎样的生意。”

我们继续吧。

01 温馨提醒

通常情况下,财务报表,是一个很好的角度。

她可以,让我们从纯量化的角度,感受一家公司生意的特点。

比如,我的这篇文章(我快速分析了一家公司),就是干净利落的“只看数据判断公司”的示例。

但是,需要提醒读者们,财务报表对腾讯来说,是一个很独特的存在。

因为,后面会讲到的竞争优势,包括估值,都需要在理解她的报表的基础上。

另外,腾讯的业务,又不同于生产实物的公司,不管是游戏,还是投资,都是虚拟事物。

所以,腾讯的报表,跟以前我分析过的公司,有一些明显的不同。

再加上,腾讯是港股上市的,港股的财报披露科目,和A股有一些明显的不同。

这些,都会增加我们理解腾讯报表的难度。

但如我上面所说,想要了解腾讯,这些都是绕不开的。

事实上,如果我们能把腾讯的报表看明白,会给后面竞争优势分析和估值,打下一个坚实的基础。

在此,我先给读者们吃一颗定心丸:

后面我分析的内容,都会用简单易懂、条理清晰的方式展开。

我可以承诺读者们,只要你是认真在看,并不需要高深的财务和金融背景,一定能看得懂。

如果一遍看不懂,就再看一遍。

如果还是不懂,留言给我,能解答的我都会认真解答。

我们开始。

02 第一步

先来看看腾讯的资产负债表,这一块最需要耐心,请读者们跟我一起慢慢往前走。

首先,港股的资产负债表披露,跟A股不太一样。

A股的规则,可以用几个短语来形容:

“先资产,后负债;先流动,后非流动”。

意思是,先出现的是资产,后出现的是负债,然后是所有者权益(净资产)。

在资产和负债中,各自先出现的,是流动资产和流动负债,接着是非流动资产,和非流动负债。

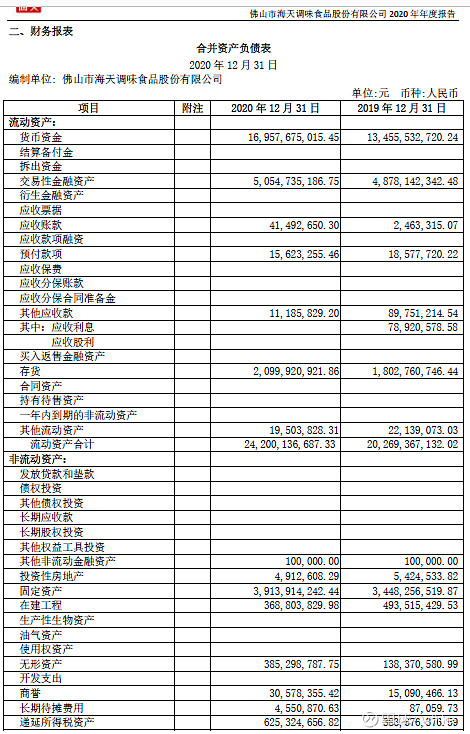

拿海天的资产负债表,给各位做个展示。

看里面黑色加粗,最靠近左数第一条竖线的那些字,分别是:

流动资产、非流动资产、流动负债、非流动负债、所有者权益(或股东权益),就是按照上面我讲的顺序。

再单独看看流动资产。

最上面一行,是“货币资金”,往下有“应收账款”、“存货”等,越往下,变成现金的速度就越慢。

03 热身

上面,是A股资产负债表的披露方式。

再来看看腾讯所在的港股,直接拿腾讯2020年报举例子。

港股的年报,有一点做得很好,就是左边会有个目录页。

你想要找哪一块内容的时候,点一下就可以了,很方面,见下方截图。

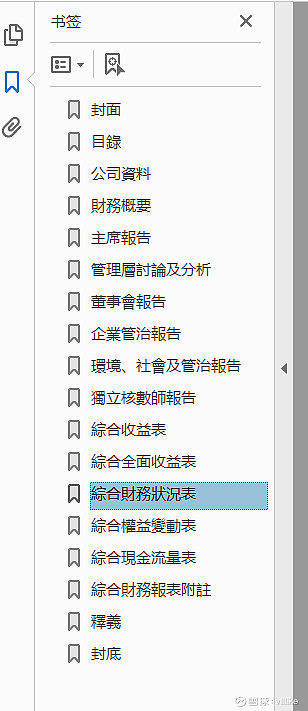

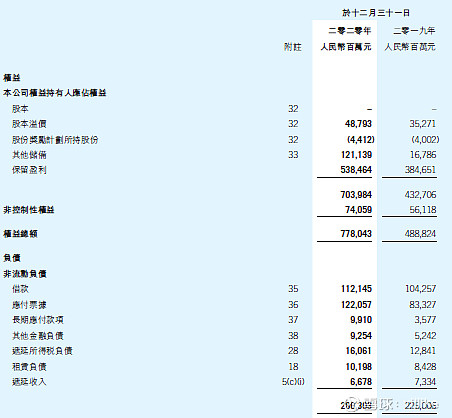

图中鼠标选中的“综合财务状况表”,就是A股中的“合并资产负债表”,也就是我们平时看的资产负债表。

它的结构是这样的,见下图。

读者们应该发现了,港股的资产负债表,和A股的披露顺序不一样。

还是看最靠近左边的条目,他们是:

非流动资产、流动资产、权益(也就是A股的所有者权益)、非流动负债、流动负债。

为了方便对比,我把上面A股的顺序贴过来,对比一下:

流动资产、非流动资产、流动负债、非流动负债、所有者权益。

很明显,港股和A股,资产负债表最大的不同,就是流动性的顺序是反的。

比如,港股的非流动资产/负债,是放在流动资产/负债前面的。

还有,权益是放在负债前面的。

看惯了A股报表的读者,估计你们会跟我当初刚看时候一样,会有不习惯。

不过以我个人经验来看,看几篇就习惯了。

04 不要白不要

上文中,我花了一点篇幅,带读者们了解了一下,港股资产负债表的结构。

这么做的目的,是为了让读者们,自己去读报表的时候,少一些困惑。

不管他港股A股,我们自己的分析逻辑不能乱。

依然是,从“公司的钱从哪来”这个问题入手,开始看腾讯的资产负债表。

下文中,如果没有特殊说明,货币单位都是人民币。

2020年,腾讯账面上有家底(总资产)1.3万亿。

这已经是一家庞然大物了,除了金融公司和地产公司,这么大的总资产,是很少见的。

这1.3万亿中,别人的钱(负债),一共是5554亿,股东的钱(权益),一共是7780亿。

资产负债率是42%,对应权益乘数1.7,这个负债率,还是比较稳妥的。

股东的钱比较清楚,反正都是烂在锅里的肉,我们来把这个负债,弄个清清楚楚。

这5000多亿负债中,非流动负债和流动负债,几乎是对半开,前者2863亿,略多一些,后者2691亿。

我们进一步,聚焦在非流动负债上。

根据年报披露,这一块,其实最主要的是两部分。

第一部分,应付票据,1221亿。

从财务报表附注中,可以找到,这1200多亿,可以分成两部分。

一部分是131亿美元的债券,一部分是32亿港币的债券。

债券的利率,粗略看下来,在1.4-4.7%之间,尤其是大头美元债券部分,利率只有2%左右。

第二部分,借款,1121亿。

报表附注显示,这些借款,主要是无抵押美元贷款,金额是1106亿。

利率按照披露,是LIBOR加0.7-1.3%,粗略算一下,大约在1-1.5%之间。

这个利率,是不是有一种“不要白不要”的感觉?

05 明明白白

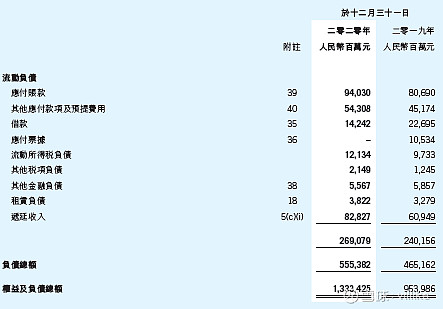

再来看流动负债,稍微复杂一点,大头是4部分。

第一部分,应付账款,940亿。

算一下应付账款的周转天数,是122天,属于还不错的范围。

第二部分,递延收入,828亿。

不要被递延那两个字吓到,看看报表附注,就会发现这个科目,可以理解为预收账款。

具体来说,主要是预付钱、充值卡、客户忠诚奖励等。

第三部分,其他应付款及预提费用,543亿。

这一部分,相对杂一些,主要是:

应付职工薪酬255亿;

其他预提款(保证金、平台服务费、其他应付预提)136亿;

预提销售费用70亿;

预提管理费用28亿。

都是企业经营中,比较常规的一些无息负债,了解一下就可以了。

第四部分,短期借款,142亿。

报表附注显示,主要是两部分无抵押贷款。

一部分是美元计价的,91亿,利率在0.6-0.8%之间(我也想要这么便宜的钱)。

一部分是人民币计价的,41亿,利率在3.6-5.2%之间(算是正常略低的)。

这么算下来,有息负债是1221+1121+142=2484亿,有息负债率19%,这就是一个很保守的负债水平了。

再看看利息成本,大约74亿,粗算资金成本的话,大约在3-4%之间,是一个比较正常的水平。

06 整装待发

看完“腾讯的钱都是哪来的”(负债和权益)。

我们接着看,这些钱都去了哪里,也就是资产。

2020年,腾讯的总资产,依然是前面说过的,1.3万亿。

一刀切下去,3176亿是流动资产,剩下1万亿出头,是非流动资产。

我们先来看,简单一些的流动资产,一共是三部分。

第一部分,类现金2238亿,主要是现金和各类存款,占总资产比重17%。

对比一下海天的这个比例,我在文章(A股最“有钱”的公司!)中提到的,海天类现金占总资产70%多。

读者们有没有体会到,这是什么样的“有钱”水平?

第二部分,应收账款450亿,算一算应收账款周转天数,大约是1个月(31天)。

虽然这是一个相当健康的数字,但是,按照我们的直观感受,腾讯不就是从我们给游戏等产品付费赚钱的吗?

怎么会有应收账款呢?

报表附注显示,这450亿应收账款,主要是:

金融科技与云客户部分,158亿;

广告客户与代理商部分,130亿;

内容制作客户,56亿;

第三方平台,54亿。

关于腾讯的业务,后面我会进行细致的讲解,这里就先提一下金融科技和云业务。

这些年,腾讯提的TO B业务,主要就是这一块。

鉴于这种业务,可能意味着大量的应收账款,这里,我们把这一块业务的应收账款,周转天数算一算。

2020年,这一块业务的营收是1281亿,算出来的应收账款周转天数,大约是37天,比预想的要好很多。

说明这一块业务,至少目前还没有“赚收入不赚现金”的现象。

流动资产第三部分,是预付账款,403亿。

报表附注显示,这主要是预付给内容提供商(比如提供视频、小说、音乐)的钱,以及给其他公司预付的游戏版权费用。

怎么样,看到这里,你们感觉还好吧?

是不是也没有想象中那么难?

这篇文章,我们对港股和A股的资产负债表披露差异,做了对比说明。

然后,对资产负债表的权益、负债、以及流动资产做了分析。

看起来,腾讯的财务状况还是不错的,有息负债不多,现金不少,互联网特有的没有存货,应收账款整体和TO B业务都周转正常。

下一篇腾讯的文章,我们就要逐步进入深水区了,也就是非流动资产部分的分析。

这部分,会是分析腾讯的第一个高潮,也是一个持续不断的高潮。

我们下一篇见。