在洋洋洒洒写了7篇华东医药分析文章之后,我们来到了这份2020半年报,应该说,这是“阿卡波糖鬼故事”出现以后,第一份有一定意义的报表,我们一起来看一下,到底“鬼”有多吓人。

01 还记得我说什么吗?

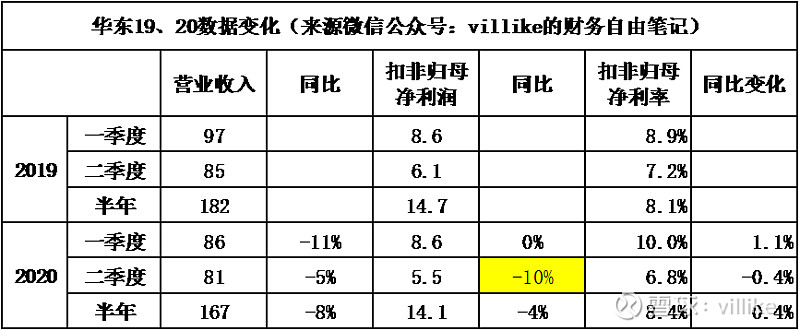

看下面这个表。

不难看出,公司二季度的营收下滑,甚至还没有一季度高,看起来收入似乎是稳住了。

我们再来细致看一下制药板块,年报里是这样披露的:

“中美华东报告期内实现营业收入60.84 亿元,同比增长6.69%,实现净利润13.78亿元,同比增长5.00%。”

跟市场上之前普遍预期的:公司会因为阿卡波糖失标而收入暴跌不一样,中美华东的营收甚至是增长的,具体到“鬼故事主角”阿卡波糖片的情况,公司也有进一步披露:

“中美华东第二季度,受阿卡波糖片在第二批全国药品集中采购失标影响,当季营业收入同比增长2.74%,实现净利润同比下降3.67%。”

可以很明显看出,集采对营收还是有影响的,由于其他药品并没有集采影响,另外,集采影响是在二季度逐步开始显现的,考虑到阿卡波糖片原来在营收中的占比(大约30%),以及其他部分的增速(拍脑袋估计15%),粗略估计阿卡波糖片的下滑会有15%甚至更多。

关于这个事情的情况,公司是这样说的:

“随着各地第二批集采逐步实施,对公司阿卡波糖片的原有医院市场影响较为明显,但到目前已逐渐趋于相对稳定,公司阿卡波糖咀嚼片正积极开展全国医院市场的销售工作,根据当前市场竞争形势及销售状况,有信心通过对阿卡波糖片和阿卡波糖咀嚼片差异化的市场定位,继续深耕糖尿病基础用药市场,力争阿卡波糖产品全年销量不低于去年水平。”

看得出来,公司对这个事情,整体是持乐观态度的。

我个人的看法偏中性,未来随着集采效应逐渐释放,另一方面,同时公司也在通过渠道扩张、增加品类等方式寻求对策,所以公司未来的营收会怎么走,还是个未知数。

总的来说,就像我之前文章里说的:阿卡波糖失标这个事儿,短期是一定对增长有影响的,但这个事情本身,从长远来看,不是太大的问题,如果想知道影响有多大,再等一两个季度,到年报的时候,应该可以有一个相对准确的评估。

02 勾画美好未来

看完近期情况,我们再来看看公司的中期情况。

从1-3年的中期来看,公司的药品管线和营收增长的信心,整体还是比较足的,主要体现在几个方面。

第一个是,吡格列酮二甲双胍和吲哚布芬的放量,半年报提到:

“公司糖尿病领域重点潜力品种:吡格列酮二甲双胍片,及心血管领域重点潜力品种:吲哚布芬片,在报告期内销售收入均实现翻番。

吲哚布芬片在列入2018年国家基药目录及2019年国家医保目录后,作为《国家基本药物临床应用指南(化药药品和生物制品)》等诸多指南推荐应用品种,公司加大学术推广力度,该产品目前处在快速拓展和增长阶段。”

第二个是,商业的重新开始增长,半年报提到:

“国内发生新冠疫情期间,浙江省的各级医院整体订单量减少,同时因供应链在疫情防控期间阶段性中断导致缺货,致使部分供应链终端订单满足率出现下滑。

自二季度开始,商业配送订单满足率基本恢复到正常水平,逐步扭转了销售下降趋势,在大部分医院的市场份额保持稳定或增加。”

第三个是,阿那曲唑和潘立酮的集采中标,半年报提到:

“2020年8月20日,国家第三批国家药品集中采购结果出炉,公司全资子公司杭州中美华东制药有限公司阿那曲唑片(1mg)、华东医药(西安)博华制药有限公司多潘立酮片(10mg)双双中标。

本次在全国药品集采中标,将有利于公司该两款产品,快速扩大在国内市场的销售覆盖面,提高市场占有率和品牌影响力,对公司经营业绩也将产生积极影响。”

第四个是,乌司奴单抗的生物类似物,这个药挺吓人的,看看年报里的说法:

“HD-IM-0003(QX001S)有望成为年销售60多亿美元原研药乌司奴单抗的全球首个生物类似物。”

这个药首先是市场很大,上面这一段清楚写了,另一个特点是,他的适应症是银屑病、克罗恩病,主要应用的科室就是免疫和消化科,这可都是华东医药过去的强势科室。

而这个药,预计明年初就开始三期临床了,如果顺利的话,23-24年就会上市,到时候这说不定是个重磅炸弹。

03 冷静

热血过后,我们要问自己一个问题:未来似乎还不错,但公司的竞争优势在哪里?

我们始终要记得,投资人看问题的角度,跟管理者不一样,预测下一个季度,甚至下个年度的增长、寻找增长的具体途径,这是管理者应该做的事情。

而投资者,要把精力集中在判断企业质地上,尤其是竞争优势的强度和可持续性上面。

要判断未来,首先我们要明白过去,我在之前分析文章里提出过,华东医药的竞争优势,过去主要是两个方面。

一个方面,是公司在医药行业,成功地走出了一条类似于消费品的“大单品”模式,这体现在公司的产品选择上,比如阿卡波糖片、百令胶囊这样的“类垄断”品种,背后是公司做到知行合一的经营理念。

另一个方面,是公司强大的营销能力,由于公司的主要产品是处方药,所以这种能力,我们要聚焦到院内市场来看看。

04 下面这段逻辑,很重要

药品,虽然是面向终端消费者(病人)的,但处方药的特点在于信息不对称,用什么药、用哪个牌子的这种药,病人几乎是0话语权的。

在这样的背景下,我觉得大多数人,可能高估了创新药品的重要性。

原因也很简单,你的药再好,“医院不给开,什么办法也没有”,而且大多数情况下,患者压根儿不知道医院有什么药。

那么,如果一个药厂想要提高业绩,“让医院开你的药”就是一个绕不开的事情,具体来说,怎样才能实现这一点呢?

这个04部分的剩下部分,是我想了很久的一些看法,请到我的微信公众号:villike的财务自由笔记,那里有完整部分。

05 前途未卜

华东医药过去强大的营销能力,主要体现在“用得顺”和“处得好”上面,如果是独特产品,比如阿卡波糖、百令胶囊,主要是前者,而像泮立苏这样的完全竞争药品,主要体现在后者上面,但这一点,已经被集采严重削弱了。

现在公司也发现了这一点,所以提出要向创新药企转型。

比如,糖尿病的方向,公司这样说:

“复方DPP-4抑制剂、复方SGLT-2抑制剂和利拉鲁肽注射剂将于2021-2022年陆续获批上市,有望充分发挥公司现有的渠道优势,实现协同效应。公司糖尿病管线的投入将进入收获期,推动公司糖尿病产品进入新的增长阶段。”

同时,公司也已经在向大分子药物领域迈进,年报里提到:

“公司已在杭州下沙和钱塘新区完成了糖尿病大分子药物生产基地的规划和布局。”

但是,转型是个方向,能不能成功?我不知道,我更愿意相信已经被历史验证过的东西,这是一种谦卑心态的体现。

总结一下,从近期业绩来看,阿卡波糖失标没有市场想象的那么可怕,从中期来看,公司的一系列产品也有不错的储备和想象空间。

但是麻烦的是,从长期的竞争优势来看,公司原有的竞争优势,已经被集采给带入了不确定区域,虽然公司已经在谋求转型,但是投资买的是确定性,对于转型的成功,我的理念是持怀疑态度。

如果你找到了清晰的转型会成功的理由(我个人认为这几乎不可能,因为时间久、判断难度大),也可以考虑在合适的价格买入,这就是我的看法。

关注我的微信公众号:villike的财务自由笔记,一起在财务自由这条路上,走得更快、更好。