泸州老窖是第一家我买入的公司,在13到14年间,陆陆续续买入了很多次。

她也是我第一家卖出的公司,在15年牛市期间,60多块大概卖出了一半。

看着现在142的股价,相比我的成本已经涨了十几倍,我后悔吗?

答案是:不后悔,卖出是我的理性决策,那是我当时的能力所能达到的地方,时光如果再来一次,那时的我还是会卖出的。

起伏往事不再提,一起来看2020半年报吧。

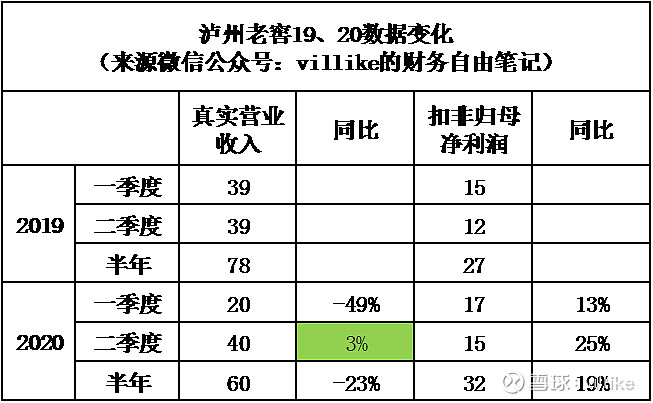

01 “我回来了!”

泸州老窖从16年开始,就恢复了澎湃的增长,这让身为股东的我深感欣慰。

2020年一季度,受到疫情的影响,公司的真实营收基本腰斩,这里的真实营收,是指经过预收账款变化调节后的营收。

来到半年这个节点,从下面这个表里,可以清晰看到:公司的增长又回来了,2020年二季度,公司的真实营收增速已经转正,公司的业务开始回到正轨了。

02 “顺势而为”的力量

打开营收来看,高端酒增长10%,中端下滑14%,低端下滑34%,该如何理解呢?

高端酒的增长是最令人高兴的,我反复表达过一个观点:未来,是高端酒的年代,“少喝酒、喝好酒”已经是不可逆的趋势。

泸州老窖这几年的发展,始终切中这个行业发展的脉络,这是最让我开心的地方。

低端酒的下滑,依然是不可避免的,我也讲过很多次:中国的白酒整体产量,一定是过剩的,所以必然会有产量的萎缩,哪怕是泸州老窖这样的企业,也不例外。

中端这个地方,还下不了判断,因为一季报不披露分类产品营收,我推测中端一季度下滑比较厉害,二季度应该逐步稳住了。

就像我在泸州老窖2019年报分析中提到的:

“一季度的毛利率自2016年以来,连续几年出现比较大的涨幅,从16年的57%一直提升到今年的79%。

这里面我推测一下,应该是释放出来的中高端产能,逐渐的让产品结构向中高端进一步转化。只有这样,公司才能在营收下降的情况下,进一步降低成本,提升毛利率。”

总结起来,公司的中高端营收占比越来越高,见下图,这是公司良性发展的基础。

03 怎么看国窖1573“再提价”?

2020上半年,公司的固定资产增加13亿,增幅87%,主要是因为:

“公司加快推进项目建设,确保黄舣酿酒生态园(以酿酒工程技改项目为主体)按计划全面投产,目前,酿酒组团已符合生产使用要求,原辅料处理车间、废水处理站、能源中心等配套建设具备试生产条件。”

从半年报中也可以看到,酿酒工程技改项目的进度,已经达到95%,结合上面这段描述,16年开始做的项目,现在终于到了尾声,未来在中高端酒的产能方面,泸州老窖进了很大的一步。

在未来中高端酒的年代里,泸州老窖的这些产能,在品牌力的加持下,一定是能取得更好成绩的,无非就是看有多大的成绩了。

另外,公司最近再次调高1573价格,8月24日,泸州老窖发布文件:

“自2020年9月10日起,52度国窖1573经典装结算价上调40元/瓶,38度国窖1573经典装结算价上调30元/瓶。”

这已经是泸州老窖这几年的不知道第几次调价了,17年调整了大约9次,18年调整了4次,1573的出厂价,已经从17年的680元,上升到如今的890元,已经比肩普五,逐步向飞天茅台靠拢了。

这个事情,要从两个角度看。

一方面,未来是高端白酒的天下,事实上,中国过去几十年的白酒历史,基本都是高端白酒的天下,只是过去没有那么明显而已,因为大家日子都好过。

后来经历了13-15年的一轮行业洗牌之后,大家猜突然反应过来。

泸州老窖历史上浓香老大的辉煌,之所以拱手让给五粮液,也跟七八十年代“名酒变民酒”的失败策略有关,眼睁睁看着五粮液崛起。

所以,公司未来高端化的趋势,肯定没错。

但另一方面,也要清晰地意识到,1573这个品牌,推出来也就是十几年时间,比起普五、飞天茅台,在品牌认知度上,依然有肉眼可见的差距。

在这个阶段,如此急迫地推动1573的涨价,除非品牌营销能跟得上,否则很有可能是“心急吃不了热豆腐”。

换句话说,对于老窖来讲,未来几年我们最好看到销售费用一路飞涨,同时营收也有可观的增长。

想说的就这么多,继续呆坐在这里,等着公司赚更多的钱,让股东共享公司成长。

关注我的微信公众号:villike的财务自由笔记,一起在财务自由这条路上,走得更快、更好。

@今日话题 $泸州老窖(SZ000568)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$ @C4Cire