感谢雪球平台,7月20日,我在雪球做了一场直播,内容是关于海康威视的,这家公司我垂涎他的ROE好多年,也看了很多年,今年才逐步看懂了一些,思考了很久,这场直播是一次内容的提炼。

这里是录像回看链接:网页链接

以下文章是内容的提炼总结,有一些内容,在我之前写海康威视的一系列文章里有提到,也可以交叉补充着看。直播里有很多配图,本文章里只放了一部分,为了不要太长影响阅读体验。

第一部分 为什么要研究海康威视

长远来看,买股票(也就是买一家公司的部分股权),收益率可以远超过债券、黄金、甚至房子等品种,“奥秘”就在于公司可以获得高于无风险收益率的ROE,同时,把一部分收益留在公司,转化为资产,继续赚更多的钱。

形象点理解,公司就像一家吸收你存款的银行,ROE就是利率,同时,最好是利息都放在银行,继续利滚利。

所以,看一家公司,一方面要看ROE,一方面要看收益留存比率,对应的就是分红比率。

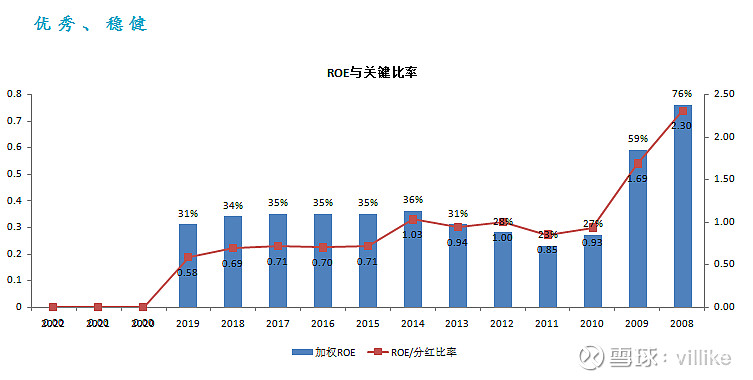

从这两个指标来看,海康都是非常优秀的,过去10年,海康的平均ROE达到31%,而关键比率(可以参考我之前写的文章)10年平均达到0.9(0.4以上是我的标准)。

海康的股价也没有让投资者失望,从10年到20年,海康股价的年化增长率,大约是24%,已经超越了巴菲特的收益率。

第二部分 海康的过去

前面说到,海康在ROE和关键比率上表现都很好,把ROE做一个杜邦分解,可以看到,公司是高净利率驱动的,过去十年,海康的净利率基本都维持在20%-30%之间,是非常优秀的。

分产品来看毛利率,不管是整体(略低于50%),还是前端、中端、后端,还有创新业务,都是35%以上的毛利率,海康的产品是有市场竞争力的。

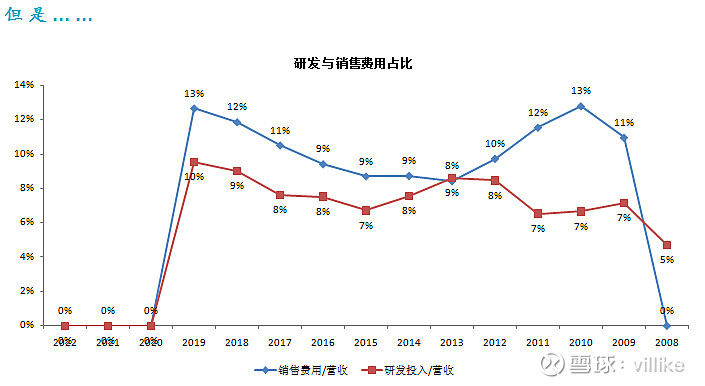

高毛利率最直接的驱动力,就是大手笔的研发投入,海康的研发投入占营收比常年维持在7%甚至更高,19年更是达到历史巅峰,10%。

有意思的是,与高研发投入并行的,是公司高企的销售费用,从财务报表附注中的细则来看,主要是各种“地推”费用,没有“空中轰炸”的广告费用,而且,公司的销售费用占营收比逐年提升,19年也达到了13%的历史高位。

从客户集中度的角度看,也可以理解为什么需要这么多的地推费用,海康的客户集中度非常低,前5只有不到5%,客户是要一单一单做出来的。

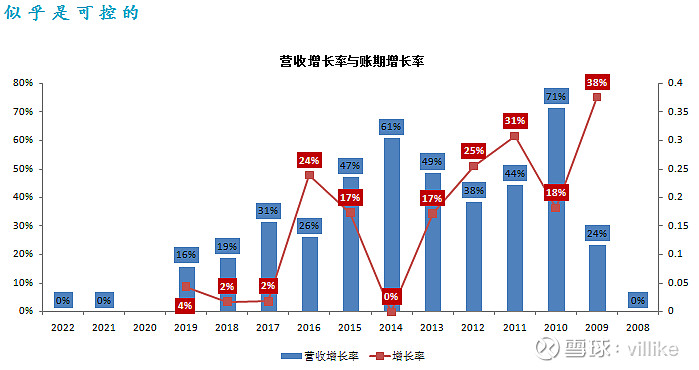

但是,财报也可以清晰看到海康的现金流问题,销售现金/营收的比例常年只有100%左右,正常应该是在110%之上的,同时,经营现金流/净利润的比例常年只有70%左右,19年更是到达一个相对低谷,65%。

从行业对比来看,海康的账期增长比较稳定,而且是远低于大华的,显示出公司作为龙头的产业链掌控能力。

另一方面,随着近几年营收趋稳,以及16年公司提出高质量增长理念以来,账期的增长率已经得到控制,近三年,账期增长率只有不到5%了。

第三部分 海康的未来

投资是要看未来的,过去已经是历史。

但是,未来是很难判断的,判断未来的一个重要输入,就是过去,以及过去背后的原因,这是我一贯的观点,尤其对于普通投资者来说,想找到一个过去表现不好,但是经过你的“专业”判断,认为未来会爆发的公司,难如登天,就算你找到了,股价可能已经反映了这种预期。

那么,海康的未来会怎样呢?我试着给出我的思考。

首先,从公司的发展空间来看,要分成“监控”和“智能”两块来讲,前面一块主要指传统安防,更具体点说是摄像头等硬件设备,也包含过去的行业解决方案。后面一块主要指AI带来的增量市场需求空间。

从“监控”角度看,公司的业务大体可以分为两块,一块是对政府和企事业单位的,另外一块儿业务是对企业的。

未来政府业务还会有增长,但是很难再会有像过去十年里那样的高速两位数增长。增长主要是来源于两块儿:

一块儿是现在暂时还没有摄像头的区域。一线城市可能还有进一步提升密度的空间,再加上低线城市的密度提升。

另一块增长空间,是政府用的原有的海康摄像头更新换代的需求,这一块大概三到五年就需要换一波,以及以前用其他品牌摄像头,现在想用更好摄像头的那些政府和地区。

对于企业业务来说,天生的监控需求是没有那么强的,因为这是成本,而且意义不是特别大,换句话说,并不需要那么多的摄像头。所以单纯从摄像头监控这个角度来说,企业业务其实没有什么大的增长空间。

第二大块儿的增长空间,即脱离了“监控”和“成本”属性的新空间,也就是智慧治理和降本增效带来的需求。这一块儿最大的问题是,各种各样被吹的天花乱坠的新的技术,到底能在多大程度上、什么时候真正落地、产生价值?

不过,如果未来能够出现这样的技术,能把这种技术和产品,以及对于客户需求的理解、客户关系联动起来、产生价值、并实现大规模复制的,我觉得海康一定算是第一梯队的玩家。

总结一下,关于海康未来的成长空间,我的看法总的来说是:“监控”中低速的增长+“智能”不确定的高速增长。其中,“中低速”的增长预期是10%甚至更低,更高的增长要依靠“智能监控”中“智能”那一块儿的真正落地,而海康在这一块儿,也是有很大的胜出概率的。

再来看看之前很热门的关于华为的竞争,在技术方面,华为认为自己的优势有:摄像机的图像算法、网络可靠、存储能力、智能分析、系统软件、分析设备,总结起来一句话,“你想要的我都有”。

细致点看,如果我们把这个行业粗暴拆分开,有2个环节会比较重要。

第一个重要环节,监控与客户需求的适配性,说得直白点,摄像头好不好用。

华为的做法,本质上还是消费终端的做法,发布一系列酷炫的、有核心技术的产品,然后用宣传轰炸,但是,这种做法恐怕不能适应安防市场。

对于安防市场来说,目前主要买家还是政府和企业,而且不同地区、海拔、天气环境、地理位置、使用需求的买家,对摄像头的要求是不一致的,这也是“碎片化”的一层意思。 在这样的市场中,指望以几款爆款通吃,理论上就是行不通的。

第二个重要的环节,是数据的使用,换句话说,是“智能”部分。这部分又可以分为两个要素。

一个要素是“怎么用数据”,换句话说,客户的需求是什么,为了满足需求,应该取什么数据、怎么取数据、怎么保证取数据的质量?这是需求端很重要的问题。是软性能力,即理解需求和满足需求的能力,是海康的优势。

另一个要素是供给端的问题,也就是企业的算法、算力、存储等能否跟上的问题。是硬性能力,即存储、网络、算法、云的能力,是华为的优势,但是海康其实也不弱的。

为什么华为不拿做政府和企业业务的思维,去做安防这个行业呢?毕竟华为是做政府和企业业务出身的啊?有两个障碍,让华为选择了高举高打,而不是深入基层。

第一个障碍,对行业、客户的需求理解和碎片化的解决方案,就是华为难以跨越的。

第二个障碍,安防业务做起来很辛苦,一点都不规模经济,平均一单2万,换句话说,销售人员要出去喝、技术员人员要在后边研发,还有一大堆职能人员的配置,然后一单两万块一单地挣,这个事儿我相信见惯了大合同的企业是看不上的。

按照华为机器视觉业务高管的说法:

“如果按平安城市的市场,我们的目标是在三年内在全球做到20亿美金,我们希望在未来几年能达到企业BG收入的15%以上,它不止是卖视频监控,还会带来网络设备、IT设备的销售,包括我们的海思芯片。”

2019年,华为企业BG的收入是897亿元人民币,15%也就是134亿人民币,而这可是“不止卖视频监控”,几乎包含了华为所有的安防体系收入。

这意味着什么呢?意味着安防这个市场从体量来说,对华为意味着九牛一毛,按照134亿人民币的营收,占华为2019年总营收8588亿的1.6%。

总结来说,海康在智能监控这个领域,竞争优势是非常牢固的。

在“监控”领域,海康的产品、渠道和知名度,是竞争对手短期内难以超越的,哪怕是华为这样的对手,何况华为本身擅长的就是空中轰炸,而不是地面部队推进,前者适合于标准化的产品,比如手机,后者适合于需要定制化的产品和解决方案式的服务,比如监控。

关于“智能”领域,我的判断是:海康依然具有非常深厚的竞争优势。

首先,海康不是很多人想象的那样,这一两年才开始做这一块儿,这家公司在技术和后端的智能分析上,其实是很早就开始投入、并且取得了可圈可点成绩的。

另外一个角度,是这些智能的应用,都需要场景、需要产品、需要落地的尝试,而这些都是海康拥有的资源,换句话说,我相信哪怕未来有很好的后端分析技术出现、而且不是在海康出现,海康也一定是很好的合作伙伴。

第四部分 我的操作计划

首先,我想传递一个清晰的观点:海康不是最好的生意,我们从报表对比就能看出来,以海康与茅台的对比为例:

第一个,茅台是有负债率的,但是有息负债率几乎是0,换句话说,茅台是纯粹在拿无息的钱,增高ROE;

第二个,不像海康对上游有话语权,对下游却有应收账款,茅台是两头通吃的,对上游有应付,对下游有预收,显示出这家公司在产业链上无与伦比的地位;

第三个,茅台几乎没有赊账,这也很容易理解,现在市面上能从厂家拿到货,转手一卖就是钱,怎么可能从茅台赊账拿酒?

第四个,茅台也有存货,但这个存货却不同于海康的存货,作为茅台的股东,都盼着茅台的存货能多一点、再多一点,事实上,投资茅台最需要关注的指标——基酒——主要就会反映在存货上;

第五个,虽然没什么折旧(因为压根儿没什么固定资产,最值钱的那些早就已经折旧没了),但低应收和高预收,还是带来了现金流量远高于净利润的现象,公司的现金流量超级充沛;

第六个,茅台有超高的毛利率,产品的竞争力无与伦比,而且公司几乎不需要销售费用、研发费用的驱动。

具体到我的买入策略,请各位参照视频回看,但是我再提醒一次,市面上超级优秀的公司虽然不多,但是也有,海康不属于超一流的生意模式,所以在买入时一定小心谨慎,毕竟你的收益在买入时,基本就已经确定了。

后续我会继续分析更多的公司,发布在雪球和我的微信公众号:villike的财务自由笔记,欢迎关注,我们一起在财务自由的这条路上,走的更快、更好!

@今日话题 @雪球达人秀 $海康威视(SZ002415)$ $大华股份(SZ002236)$ $上证指数(SH000001)$ #雪球直播#