鲁泰的竞争优势

鲁泰的竞争优势:

第一, 高研发投入带来的高附加值的产品;

第二, 客户的高隐性转换成本带来的客户黏性;

第三, 批量生产的成本优势。

第1、2条对应的就是我说的“2B靠产品,2C靠营销了”,产品要么具有高附加值,要么让下游商家具有明显的转换成本,前者如INTEL的芯片,后者如飞机的零部件。

另外从行业角度看,这是个重资产、收益不高、工艺复杂、存货周转周期长的行业,换句话说,是个又脏、又累、又不赚钱的行业,所以竞争对手也都纷纷离开了。

就这样,鲁泰成为了这个行业的存活者,不是吃大鱼大肉的猛兽,但做一只食物足够自己吃的食腐秃鹰也不错。

投资2年多后,对鲁泰的冷思考

现在的关键是,这只秃鹰是否太瘦了

ROE从15年开始,连续4年了,都是在11%左右,不符合ROE常年大于15%的标准。

分红从14年开始,一改之前30-40%左右的比率,变成50%以上。

ROE/分红比率从14年开始,就明显开始低于0.4,15年开始甚至低于0.2.

总的来说,15年到现在,4年过去了,鲁泰的ROE并没有明显的起色,分红比率也开始高企,显示这家企业至少现有业务的吸引力已经不是很大了。

未来的业务,即今年准备新投资15亿的项目收益率也一般,预计净利润率只有不到10%,净利润贡献不到一个亿,也侧面反映出色织布这个行业很难再有10%以上的净利润率了。

所以,就算我前面分析的鲁泰的竞争优势都准确无误,鲁泰这4年的财务数据在很大程度上再次证明了巴菲特告诉我们的道理:马比骑师更重要。鲁泰的竞争优势足够强,管理者也踏实肯干、有经验,但衬衣色织布这个行业已经很难再有高收益率了。

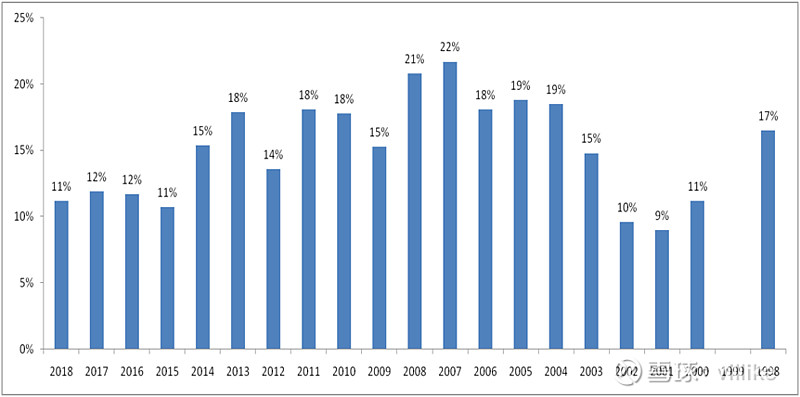

从历史ROE一览补充想到的

拉出98-18年的ROE来看,03-14年,是鲁泰的黄金时期,这段时间的ROE大多数都在15%之上,03年之前鲁泰的ROE甚至降到个位数,我的收获是:一家企业的盈利能力(竞争优势反映到数字上),只看10年都可能会一叶障目,把所有的数据看一遍(至少ROE)是很重要的,比如我看完后,知道鲁泰这家公司一直都不是特别赚钱的。

再回到当下对公司的分析,14年ROE开始下滑并维持在低位,经过这几年的国外扩张,似乎效果在逐步地显现,柬埔寨、缅甸、越南、鲁安四家公司的盈利从16-19上半年的情况依次为亏损7千万、亏损1千万、盈利8千万到半年盈利5千万,19上半年相比同期利润增长31%。

如果继续按照这个速度,19年的ROE有望达到13%以上。

这个结果意味着什么?第一,这么苦哈哈还达不到15%,这家公司本来我就不该投资;第二,公司是在朝着好的方向发展的,盈利上升叠加股本下降(回购),EPS会被迅速拉高,有机会以合适价格卖掉的可能性更大。

10%的XIRR我就可以接受了。

经营现金流与净利润的比值达到了历史地位。

经现少了5.8亿,主要是存货增加3.2亿,应收增加1.6亿,应付减少1.2亿,这就有6亿的影响了。

经细致分析,存货、应收、应付都没多大问题,先观察着吧。

原文发布于微信公众号(villike的财务自由笔记)和雪球(雪球ID:villike),欢迎关注我的微信公众号,不定期加料!

@今日话题 $上证指数(SH000001)$ $恒生指数(HKHSI)$ $标普500指数(.INX)$