以奥瑞金为例,再来梳理一遍我的分析框架。

“2+3”分析框架

去年我写了一篇文章《如何分析一家公司?胎动五年,终于成型》,是纯理论的公司分析框架。这个框架主要包括五个方面:商业模式分析,财务分析,企业家精神和企业文化分析,竞争力分析,公司治理和管理能力分析。

其中前面两个商业模式分析和财务分析属于基础,后面三个模块的分析是重点,所以,我也把这个分析框架称为“2+3”分析框架。

奥瑞金的商业模式

奥瑞金是一家金属制罐公司,主要客户是红牛、可口可乐、百威、青岛啤酒等等。我通过阅读和思考,用一句话来总结奥瑞金的商业模式:金属包装行业公司在规模小的时候,属于藤缠树寄生式商业模式;规模做大之后,可以理解为金矿(下游食品饮料)旁边卖铲子的商业模式。

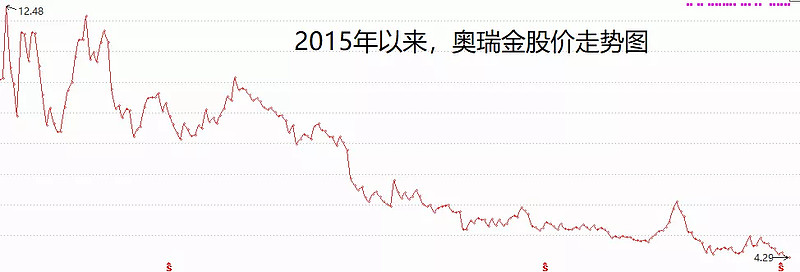

下图可以看到,奥瑞金自2015年以来股价持续走低,从12.48元一路下跌至11月8日的收盘价4.29元。为什么会跌的这么惨?就是因为奥瑞金之前过度依赖大客户中国红牛,中国红牛的营收占比一度高达80%以上,净利润占比更是高达90%以上。这就属于上面所说的寄生式商业模式。

2016年以来,中国红牛和泰国天丝集团因为红牛品牌授权到期的问题产生分歧,对簿公堂。这给奥瑞金的业绩增长预期带来了极大的不确定性,因此股价跌跌不休,同时前两年又叠加原材料马口铁涨价,利润更是大幅回落。这就是奥瑞金近几年股价持续低迷的原因。

值得欣喜的是,奥瑞金在今年三季度末收购了波尔中国的四家工厂,同时也承接了其客户资源。这将大大增加奥瑞金二片罐的产能,降低对中国红牛的过度依赖。

尤其是中国红牛品牌之争以来,奥瑞金和几家公司签署了战略协议,比如东鹏特饮、健力宝、飞鹤乳业和燕之屋等等;收购波尔中国之后,承接了其大客户百威啤酒、可口可乐和青岛啤酒等等。这意味着公司正在加速从寄生式商业模式朝卖铲子的商业模式演化。

奥瑞金的财务分析

关于财务分析,有人说财务分析主要是证伪的,用来排除企业的;其实它也有证实的功能,所有的经营成果都会反应在财务数据上面,只不过投资者过分关心证实的作用,忽视了证伪和排除垃圾公司的功能,或者说大部分投资者没有能力利用财务数据证伪和排除一家公司。

下图是我主要分析的财务指标,仅供大家参考。其实主要就那么几个,ROE及其分解因子(净利率、资产周转率和杠杆率)的质量,费用和经营杠杆的情况,现金流和人均效能的分析。未来我也会逐渐加大对资产质量的分析。

很多投资者会问,如何利用财务指标排除企业,就是ROE低于15%的公司排除掉,ROE持续走低的公司排除掉,现金流跟不上利润增速的排除掉,资产质量恶化(应收账款持续增加,商誉有减值风险等等)的公司排除掉等等。

这个财务分析指标基本上是通用的,但不同的行业可能会略有差异,比如医药行业,我会重点关注研发费用指标(研发费用占营收的比重),在目前带量采购背景下,只有研发投入了,未来才可能会出创新药,否则没有未来。

企业家精神和企业文化

企业家精神和企业文化是最难研究的一块内容,如果不接触公司创始人、员工和管理团队,很难有深入的研究。我只能从公司年报或者公司行为上略略推测一二。有条件的投资者,应该多去实地调研,多接触管理层,才能有比较深刻的领悟,这里只分享一下研究框架和一点儿有限的观察。

公司创始人为关玉香(周云杰的母亲),当时的想法就是要么不做,要做就做第一;所以公司早期就提出了“包装名牌,名牌包装”的战略定位。关于“关玉香”的创业故事,百度可得详细的新闻报道,这里不再展开。

实际上,金属包装这个行业真的门槛不高,竞争激烈,如果做不到第一,不用规模、成本和技术卡位,很容易就在竞争中失败了,这是行业本质特征。我当初研究奥瑞金就是因为这个行业现金流好,而且可以顺便研究发现下游饮料行业的优秀公司。

关于企业家精神,我讲几个小事情,一个是投资体育公司,当时很多投资者质疑公司不务正业,我当时也简单的了解了一下,国外的包装公司也有类似行为举动,实际上就是为了迎合下游客户的需求进行的尝试,或者说试错。这应该属于冒险精神和试错精神。当然也可能是我可能想多了,或许是董事长纯粹爱好体育的原因。

如果上面的案例不足以说明冒险精神的话,公司在国内首创的厂中厂模式应该算是冒险精神了。目前奥瑞金和红牛、健力宝都是厂中厂模式,这种模式的优点是可以做到深度绑定客户和快速市场反应,负面影响就是万一客户出了问题,不能持续生产,生产线需要搬迁和转移,这里面肯定会面临较大成本支出。

还有一个事情,不算是企业家精神,算是企业家品格吧。就是公司在2018年年报中轻描淡写的披露的“针对核心客户的法律纠纷,我们耐心、坦诚的与核心客户、各类投资者、金融机构和中介机构沟通,在监管部门的指导和协调下,充分依托公司现金流状况相对良好的优势,保持公司在资本市场的表现稳定,与金融机构的合作稳定。”

公司维护股价稳定走的是正道,而不是有些公司借市值管理之名,联合某些机构恶意操纵股价。写到这里,地产思想家冯仑所说的“走正道,傍大款(红牛、百威),学先进(对标波尔)”,基本上都在奥瑞金身上体现出来了,哈哈。

奥瑞金的竞争力

前面讲到金属包装这个行业门槛不高,那么公司的竞争力来自哪里呢?第一点就是中国红牛(现在面临不确定性)、百威啤酒、青岛啤酒、加多宝、健力宝、飞鹤、东鹏特饮等等这些大客户。

公司多次强调,金属包装行业客户粘性很高,只要不出现食品安全事件,下游饮料公司不会轻易更换包装供应商。比如现在中国红牛出了法律纠纷,奥瑞金很难从嘉美包装和昇兴股份手中把六个核桃这个客户抢过来。

第二点是整体包装方案服务商。从设计、制罐到灌装和数字化营销的一体化服务,公司提到华彬集团的战马,就是这一方案的成功应用。公司曾经提到过要借助雀巢咖啡从三片罐变为二片罐的契机,抢到雀巢这个客户,后期雀巢推出二片罐咖啡的时候,可以观察一下,是不是奥瑞金的罐子。

第三点是贴近式生产和厂中厂模式。行业内基本上都是如此,没啥优势了,所以这一点变得不那么重要。

最后一点就是规模和技术优势。目前公司三片罐和二片罐的产能均达到国内第一,进一步增强了原材料议价能力;制罐技术亚洲领先,和波尔公司交叉持股之后,应该还会有技术方面的合作,这也是一个潜在的优势。

奥瑞金的治理和管理

从公司的十大股东情况来看,上海原龙一股独大(占比超40%),是典型的家族企业。关玉香创业,周云杰目前任董事长,周原这个80后应该是未来的继承人,目前在永新股份和中粮包装任董事,学习其他优秀公司的管理、治理的理念和方法。

如果没有参加过股东大会和董事会,研究公司的董事会治理是很难的。不过家族企业有一点比较好,就是比较上进,只要大股东价值观不扭曲,没有坑害中小股东的心思,基本上就是跟着大股东一起赚钱。

关于公司的管理水平,如果不去公司调研,也很难直接了解。可以通过财务数据间接的观察,比如公司的人均营收和人均利润可以一定程度上反映管理水平,尤其是拿它和同行业公司对比的时候。另外,公司信息披露的质量和员工流失率等指标,也可以侧面反映公司的管理水平。

公司分析综述

我把“2+3”公司分析框架,做了一个简单的梳理,如下图。把几方面的研究做了简单的分类,主要就是基础性研究、核心研究和验证性研究。为什么有些投资者对公司了解不多,但相信某个企业家,坚定持有,也获得了丰厚的回报,这就是抓住了验证性研究这个似弱还强的逻辑。

但物以类聚,人以群分。成年人通常带有价值观属性,价值观不一致的,会天然的排斥。另外,认知层次低的个人投资者,去理解认知层次高的企业家,通常具有认知不对等性;所以,只凭借认可某位企业家就坚定持有一家公司并不是很容易的事情。

估值和风险提示

一家公司全部分析完毕之后,剩下的就是估值和风险提示。券商研报的最后部分也是这些东西,不过券商的分析框架不会有我这么全面。

很多投资者喜欢用市盈率来给公司估值,那么奥瑞金能否用市盈率来估值呢?我的看法是可以用修正的方法来使用,毕竟金属包装行业的周期性是介于强周期和弱周期之间的。

根据我的观察,本轮周期奥瑞金业绩下行的最大幅度为景气周期的40%,如果熨平周期之后,我们可以使用景气周期业绩的0.8倍来估值。2016年每股收益0.49元,后来最低的每股收益为0.3元,我们给奥瑞金估值就按0.4元的业绩来计算,如果以20-30倍为合理市盈率的话,奥瑞金的合理估值在8-12元。

需要提醒的是,这是正常情况下的估值,现在奥瑞金大客户官司尚未明朗,这是压制估值的重要原因,至于压制多少估值,这个就很难有一致观点了。除非不考虑中国红牛这个客户重新估值,这个也有一定意义。

最后的风险提示,奥瑞金当前主要的风险就是中国红牛官司败诉,原材料价格波动的风险,波尔工厂整合不及预期,下游客户食品安全风险,客户经营失败的风险等等。

我的“2+3”公司分析模型和QFII公司研究框架做了对比,95%的重合度,已经非常到位和完善了。这个分析体系我放在Excel表格里面,有需要的朋友可以打赏5元,留下电子邮箱,我发给你们。

多多赞赏,多多分享,谢谢支持!@今日话题