西南化工杨林团队

杨林 CPA 13621397096(北京)

(执业证号:S1250518100002)

黄景文 18516770371(深圳)

(执业证号:S1250517070002)

周峰春 15021700247(上海)

(执业证号:S1250518080005)

薛聪 17698099528(北京)

【西南证券-氟化工产业链分析框架】

【西南证券—油脂化工产业链分析框架】

【西南证券-维生素产业链分析框架】

【西南证券-磷化工产业链分析框架】

报告摘要

公司是锦纶EPC+再生聚酯双龙头,智能制造业务蓬勃发展。公司是一家为合成纤维及其原材料行业提供一站式“交钥匙”工程解决方案及服务的高新技术企业,自有知识产权包括聚酰胺聚合、聚酰胺纺丝、瓶级聚酯切片及再生聚酯等先进工艺技术。目前,公司在国内聚酰胺聚合和纺丝领域市占率均超过80%,在食品级再生聚酯市场上市占率达到40%。此外,公司通过外延+内生拓宽业务范围:与平煤神马成立合资公司,收购浙江工程股权,拓展至锦纶全产业链;增资金电联行,打造大数据与纺织业深度融合;与日本TMT公司合资成立三联数据,围绕智能制造推广“一站式”智能解决方案服务;与华为排他合作共建工业互联网。公司2019年上半年新签订单8.8亿元,在手未确认收入订单超过17亿元,在手订单充足将保障公司未来2-3年业绩成长。

锦纶行业景气上行,助力聚酰胺EPC业务快速上升。公司聚酰胺工程技术服务覆盖聚酰胺全产业链,为国内前10名锦纶企业中的8家长期提供技术服务。锦纶是仅次于涤纶的第二大合成纤维,比涤纶耐磨性、吸湿性更好,更加柔软且具有弹性,但受限于原材料苯和己内酰胺的供给不足,生产成本高于涤纶,因此下游应用受限。2019年起,民营大炼化项目陆续投产将新增纯苯产能330多万吨,有望降低己内酰胺的原料端成本,预计到2022年,我国己内酰胺的总产能将超过650万吨/年,年复合增长率20.7%,行业景气度有望持续回升。一方面己内酰胺投产直接拉动聚酰胺聚合与纺丝约150亿元的固定资产投资,另一方面,约300亿元市场规模的己内酰胺新建项目将为公司带来己内酰胺的EPC项目订单。

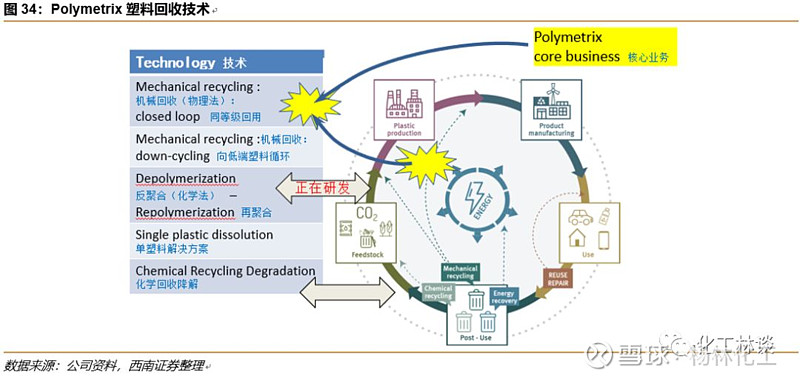

公司收购Polymetrix拓宽服务领域,再生PET业务爆发增长打开成长空间。公司在2017年以2056万瑞士法郎收购Polymetrix Holding AG 80%股权。Polymetrix拥有全球领先的固相增粘(SSP)技术,在瓶级切片领域市占率超过90%,也是食品级再生PET龙头,市占率达到40%,是国际上唯一能够提供食品级再生PET“一站式”解决方案的公司。随着发展中国家集体限制废塑料进口,以及我国垃圾分类开始落地,再生PET将迎来新的发展机遇。Polymetrix 2018年和2019年上半年再生PET新签订单分别为1.8亿元和1.8亿元,为公司打开新的成长空间。

公司切入莱赛尔纤维产业,是国内首家EPC工程服务企业。2019年4月,公司与南京法伯耳纺织有限公司签订了5.9亿元年产40000吨莱赛尔短纤维的工程总承包合同。莱赛尔纤维被称作“21世纪的绿色纤维”,具有天然纤维的舒适性能以及比普通粘胶纤维更大的纤维强度。长期以来受限于关键溶剂NMMO的供给以及NMMO的回收工艺,我国莱赛尔纤维的价格一直较高,近几年随着技术突破,NMMO价格从100000+元/吨降至约20000元/吨,莱赛尔纤维价格竞争力大幅提高。公司此次中标将实现莱赛尔纤维自有技术样板工程项目落地,标志着公司成为国内第一家莱赛尔纤维EPC服务商,未来有望充分受益于行业的迅速发展。

盈利预测与评级

我们预计公司2019-2021年归母净利润分别为1.92、2.58、3.49亿元,未来三年年均复合增长率为45.6%,对应PE分别为31X、23X、17X。公司是锦纶与再生聚酯EPC龙头,首次覆盖给予“增持”评级。

风险提示

政策风险,锦纶行业固定资产投资额不及预期的风险,公司订单数量不及预期的风险,公司应收账款无法收回的风险,公司下游产品需求不及预期的风险,产品价格或大幅波动的风险。

盈利预测与财务指标

报告正文

1 公司是锦纶EPC+再生聚酯双龙头,智能制造业务蓬勃发展

1.1公司以锦纶EPC业务起家,自主创新能力突出

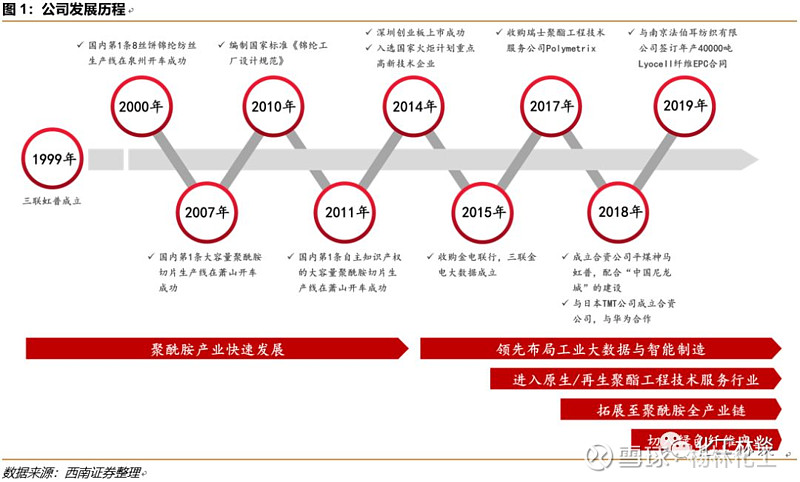

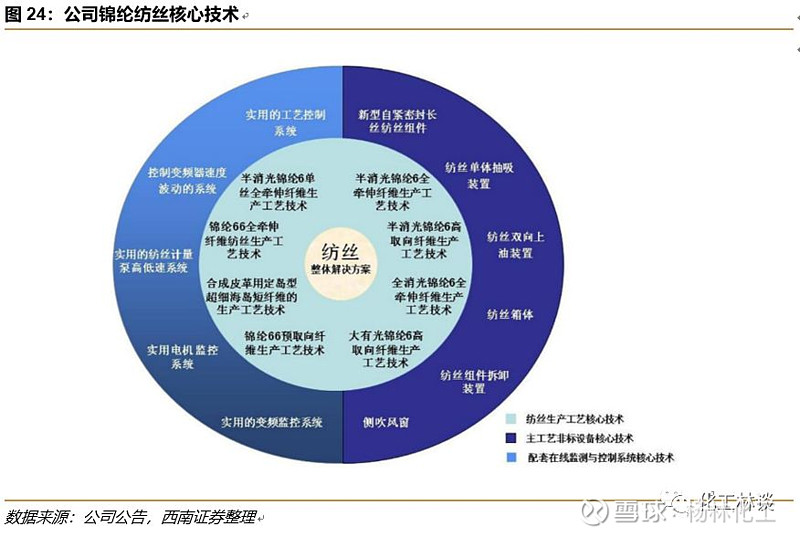

公司简介:公司成立于1999年,于2014年8月1日在深交所挂牌上市,是一家为合成纤维及其原材料行业提供工程技术整体解决方案的高新技术企业。公司集工艺技术开发、工程方案提供、主工艺设备制造以及技术服务为一体,为合成纤维生产企业提供一站式“交钥匙”工程解决方案及服务。公司自成立以来始终致力于合成纤维工业技术创新,自有知识产权包括聚酰胺聚合、聚酰胺纺丝、瓶级聚酯切片及再生聚酯等先进工艺技术。目前,公司已成为国内锦纶EPC服务龙头,在国内聚酰胺聚合和纺丝领域市占率均超过80%,与全国锦纶企业前10名中的8家形成长期合作关系。

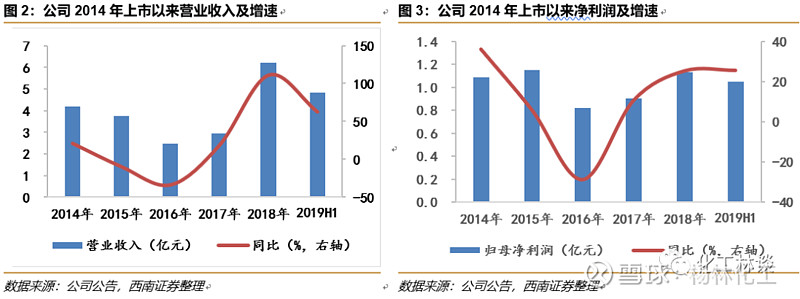

公司业绩受锦纶行业影响,2016年至今利润持续增长:公司上市以来,营收与利润状况主要受锦纶行业景气度影响。2014-2016年,受锦纶行业产能过剩,供需失衡影响,公司营业收入与利润逐年下滑。从2017年开始,锦纶行业景气度开始恢复,公司营收与利润规模触底反弹并连续上行,2017-2019H1,公司营收分别达到2.9亿元、6.2亿元、4.8亿元,分别同比增长18.5%、111.3%、62.6%。公司归母净利润分别达到0.9亿元、1.1亿元、1.1亿元,同比增长10.5%,25.2%,25.5%。

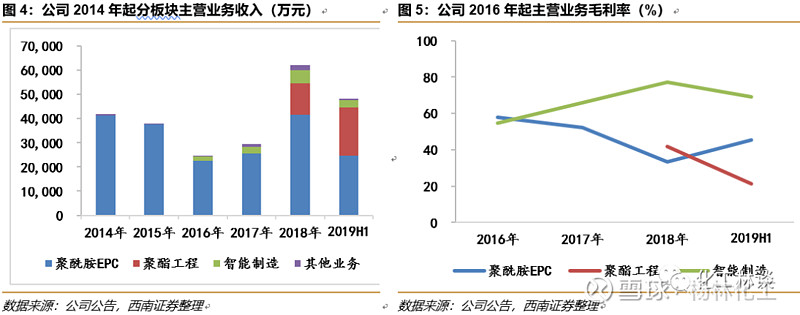

公司主要营收来自锦纶EPC业务,聚酯业务快速成长:2018年总营收中锦纶EPC服务占比66.8%,聚酯工程技术服务占比21.1%,智能制造占比9.0%。2016年以来,随着公司积极拓宽业务领域,锦纶EPC服务收入占比减小,聚酯业务收入快速增加,同时公司在智能制造领域的布局也开始显现成果。2019上半年,锦纶EPC业务收入占比为51.0%,较2018年下降15.8 pp,而聚酯业务收入占比41.5%,较2018年上涨20.4 pp。毛利率方面,公司主要订单的毛利率水平均在合同签订时根据项目所需技术的先进性确定,因此毛利率水平相对稳定,一直维持在40-50%左右。2019年以来受聚酯业务毛利率下降影响,公司销售毛利率下降至37.1%,但快速成长的智能制造业务毛利率相对较高,达到了69.1%。

公司研发实力突出,多种模式激励绑定核心员工利益:公司具有良好的研发基础与氛围。2016-2018年,公司研发人员分别为58、60、61人,占公司员工总数量68.2%、74.1%、70.9%,研发投入分别为1125.8万元、1675.1万元、3101.9万元,2019H1达到了2196.4万元,同比增长447.9%。

公司在技术储备方面已获得专利56项,软件著作权4项。2012年,公司获得“国家科技进步二等奖”、“纺织工业协会科技进步一等奖”。2014年,公司又获得了“何梁何利科学与技术创新奖”,同时获评国家科技部“国家火炬计划重点高新技术企业”。2015年,国家纺织化纤产品开发中心将公司认定为“国家合成纤维新材料技术服务基地”。公司创始人刘迪也在2016年获得了“中国纺织行业人才建设突出贡献人物奖”。

公司所处行业属于技术密集型行业,核心技术人员是公司经营和发展的根本,公司采取多种模式奖励激励措施,将核心骨干利益与公司利益协同。(1)公司上市之初,向31名10年以上工龄老员工发放公司原始股;(2)2018年3月、2018年10月两次实施股票期权激励计划,向中层管理人员以及核心技术人员共计116人次授予305万份股票期权;(3)2018年9月实施限制性股票激励计划,向公司董事、高级管理人员、中层管理人员及核心技术人员等21人授予限制性股票110万股。公司的员工持股范围涵盖大部分核心技术人员与中高层管理人员,进一步稳定了公司的经营管理结构。

1.2公司外延+内生双管齐下,看好未来持续发展

收购固相增粘(SSP)技术服务龙头Ploymetrix,切入聚酯技术服务领域

公司在2017年以2056万瑞士法郎收购瑞士公司Polymetrix Holding AG80%的股权。Polymetrix是国际领先的聚合物加工及回收领域固相增粘的工程技术服务提供商,其主要业务领域是涤纶中原生PET(vPET)与再生PET(rPET)的工程技术服务。Polymetrix是目前国际上唯一一家能够提供食品级再生PET“一站式”解决方案的公司,在食品级再生PET市场上占据主导地位,市占率达到了40%。与平煤神马合资成立平煤神马虹普工程技术有限公司,收购浙江工程股权,拓展至锦纶全产业链

2018年,公司与平煤神马合资成立了平煤神马虹普工程技术有限公司,主营业务围绕上游尼龙中间体化工装置(如环己酮、己二酸、己二胺、己内酰胺等),以及下游尼龙6/尼龙66(聚酰胺6/聚酰胺66、锦纶6/锦纶66)工业丝、民用丝、工程塑料及薄膜材料等应用领域开展工程总承包业务。合资公司的成立标志着公司将业务拓展至锦纶全产业链。

公司增资金电联行,打造大数据与纺织业深度融合

2015年,公司出资2亿元对金电联行信息技术有限公司进行增资,目前持股比例16%。金电联行是一家融信息技术研发、金融与社会信用服务于一体的国家高新技术企业,是中国人民银行首批备案的全国性企业征信机构。金电联行开创了全新的大数据理念,推动了大数据的工业化。在数据调度、数据处理、数据建模等技术领域跻身世界领先地位,填补了国内多个技术空白,形成以大数据工厂为基础,以建模工厂为依托,涵盖行业认知等业务逻辑的五层架构,覆盖大数据全链领先技术,实现大数据芯片级输出、平台级封装。金电联行拥有自主研发的量化监管、一站式征信和智能数据工厂三大核心技术,截至目前,已经帮助1000余家中小企业获得超过60亿元纯信用无抵押贷款,最大单笔放款达6800万元。根据金融科技估值榜,金电联行居于B.A.T.J之后,排名全国第12位,达到独角兽规模。

公司与日本TMT公司成立合资公司,与华为排他合作共建工业互联网

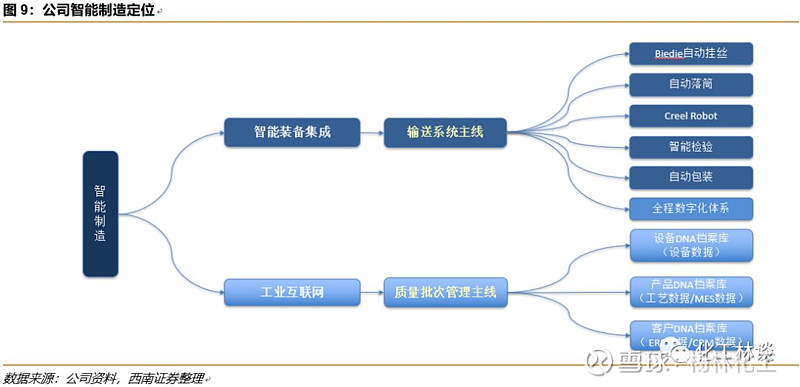

2018年,公司与全球最大的化纤机械设备制造商,日本TMT公司成立合资公司三联数据,针对行业开发适用于工业互联网的智能机器人系统,围绕智能制造产业升级中自动化集成及工业互联网集成两大主线,大力推广为新增和存量产能提供“一站式”智能解决方案服务,并已成功获得业务订单。三联数据与潞宝兴海签订的智能物流项目,将帮助潞宝兴海打造从锦纶聚合到纺丝的一体化智能物流系统,连通输送、分拣、仓储等厂内物流关键环节,实现高效柔性化的生产过程组织,并充分激发聚合纺丝一体化、集约化产能布局优势,提高生产效率,节约运输成本及能源消耗。公司通过与华为深化合作,由华为提供边缘计算及大数据分析服务,对现阶段产业龙头公司的设备进行工业互联网改造升级。公司在在智能制造业务领域的成功落地,拓宽了公司的业务范围,提升公司整体盈利水平与盈利能力。

2锦纶行业景气上行,助力聚酰胺EPC业务快速上升2.1锦纶性能优异,上游产能扩张降低锦纶生产成本

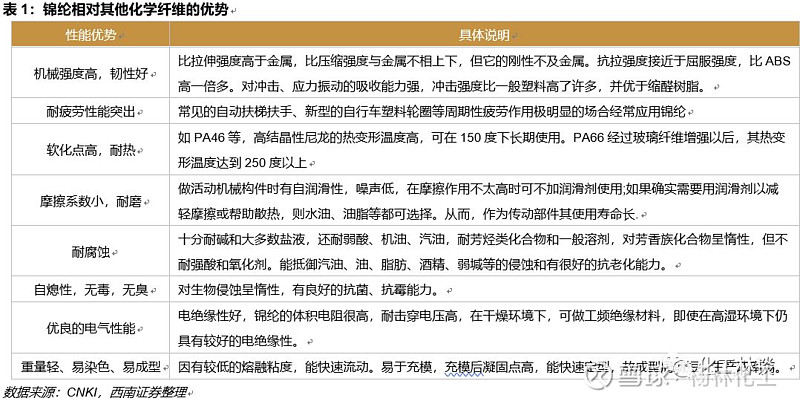

聚酰胺(即锦纶,又称尼龙)是世界出现的第一种合成纤维,由于酰胺键存在因此具有高机械强度、优良的吸湿性和耐热性,并且其耐磨性优于其他所有纤维(是棉花的10倍,羊毛的20倍),被广泛应用与机械设备、交通运输、包装材料、纺织服装等各个领域。

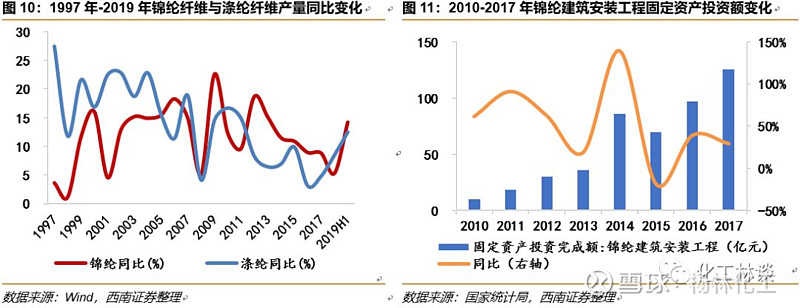

锦纶是我国仅次于涤纶的第二大化学纤维,同涤纶相比,锦纶耐磨性、吸湿性更好,更加柔软且具有一定弹性,但由于生产成本高,锦纶的价格始终比涤纶高一倍左右,因此应用受到一定局限。2018年,我国化学纤维总产量为5011.1万吨,其中锦纶纤维产量为330.4万吨,占比6.6%,涤纶纤维产量为4014.9万吨,占比80.1%。尽管锦纶总量相对较小,但是自2011年以来,其年产量增速始终高于涤纶,2011-2018年平均年增长率为11.3%,远高于行业7.9%和涤纶6.8%的平均年增长率。从固定资产投资完成额来看,2010年至今锦纶建筑安装工程的固定资产安装完成额也保持高速增长,2011-2017年CAGR为37.4%。

锦纶受限于原材料苯和己内酰胺的供给不足,生产成本较高。2013年起,国内己内酰胺基本实现自给,锦纶价格持续回落,锦纶-涤纶价格收窄。自2017年以来,国内聚酯行业龙头企业开始向上游炼化领域拓展,2019年起,民营大炼化项目一期陆续投产,预计将新增纯苯产能330多万吨,2018年国内纯苯产量980万吨,表观消费量1240万吨,进口依存度20.7%,未来国内纯苯有望实现自给,纯苯产能的大量投放将有望降低己内酰胺的原料端成本。在需求端,随着下游PA6、帘子布、聚酰胺工程塑料等行业的快速发展,对我国己内酰胺需求量快速增加,随着己内酰胺生产技术国产化的突破,带动国内己内酰胺产能的不断扩张。预计到2022年,我国己内酰胺的总产能将超过600万吨/年,较目前增长超过50%。未来锦纶随着成本端压力下降,锦纶价格有望继续降低,与涤纶的价差也将进一步收窄,竞争优势将持续增加,行业景气度有望持续回升。另外,产能持续扩张也将催生大量的己内酰胺EPC项目,为公司的合资公司平煤神马虹普带来巨大的市场机遇。

2.2己内酰胺产能持续扩张,拉动聚合纺丝项目投资

己内酰胺(CPL)是PA6切片的聚合单体,目前几乎全部己内酰胺应用均需先聚合生成PA6切片。CPL主要生产工艺是以苯为上游原料的氨肟法,即纯苯加氢生成环己酮,与硫酸羟胺缩合生成环己酮肟后,再通过贝克曼重排得到己内酰胺。己内酰胺先通过聚合生成PA6切片,根据切片质量和指标的不同,可进一步加工成锦纶纤维、工程塑料、塑料薄膜等。其中锦纶长丝是己内酰胺最主要下游应用,占全部应用的56%。其次为工程塑料(20%)、工业帘子布(10%)、锦纶短纤、薄膜等。因此己内酰胺的产能投放必将带动聚合项目建设的同步进行,并带动大量纺丝项目的投建。

2018年底,全球己内酰胺产能约740万吨/年,其中我国己内酰胺产能约370万吨/年,占全球的50%,2018年我国己内酰胺总产量达到300万吨。2011年以来,我国己内酰胺的产能、产量与表观消费量一直保持快速上升趋势,2011-2018年,己内酰胺产能CAGR为30.1%,产量CAGR为28.0%,表观消费量CAGR为15.5%。随着近年来己内酰胺快速扩产,进口依存度从2010年的56.1%下降到2018年的5.4%左右,国内己内酰胺基本实现自给。

长期看,越来越多厂家正在逐步实现产业链布局。一方面下游锦纶企业积极向上游扩展“CPL-聚酰胺”产业链,例如恒申集团;另一方面具备上游资源的企业向下游延伸“苯-CPL-聚酰胺”,既包括煤化工企业例如平煤神马,也包括聚酯企业向上游大炼化发展的恒逸集团等。到2022年,国内己内酰胺新增产能超过300万吨/年,己内酰胺产能的大量投放必将带动聚合项目建设的同步进行,并带动大量纺丝项目的投建。

2.3PA6切片、纤维产能大量扩张,带动己内酰胺需求增长

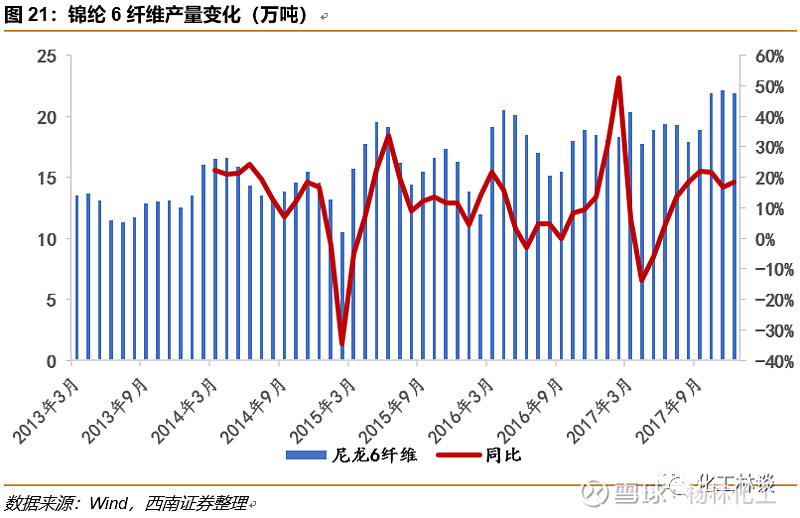

锦纶6切片,又称尼龙6切片,是以己内酰胺为原料加入一定量的助剂,在一定的工艺条件下进行聚合并经注带,切粒、萃取和真空干燥等过程而制成的高分子化合物。根据切片的质量和指标差异,它是生产锦纶长丝、短丝、帘子线等的主要原料和中间体。近年来,受益于原料己内酰胺国产供应的瓶颈被打破,原料自给率大幅提高以及下游领域的快速发展,尼龙6聚合生产技术取得长足进步,我国尼龙6行业快速发展。2018年,国内锦纶6切片总产能403万吨,总产量312万吨,近5年产能和产量CAGR分别为11.7%和14.0%,表观消费量达到340万吨。伴随着近年来PA6切片产能的大量扩张,我国PA6切片进口量大幅降低,出口整体呈现增长趋势,进口依存度逐年下降,2018年国内进口37.9万吨,进口依存度为11.0%。

我国锦纶行业的竞争日益激烈,PA6的主要生产企业包括山东鲁西化工、江苏弘盛新材料、江苏海阳化纤等等。从地理位置来看,生产企业主要分布在东部沿海省份,具备进出口优势。从生产规模上看,随着近几年产业供给侧结构不断改革,产业集中度不断提升,主要生产企业的产能都在10万吨/年以上。另一方面随着我国聚合加工技术水平的突破,进口量不断下降,企业生产效率不断提高,单位成本不断降低,企业规模经济效益逐渐显现。国内不断扩大的PA需求量也拉动了一大批新增产能的集中投放,截止三季度末,全国新增PA6产能达82万吨,相比去年年底增加20.6%。

锦纶6纤维行业集中度不断提高,差异化产品是未来发展趋势

锦纶纤维主要指以锦纶6切片为原料进行纺丝后得到的民用纤维,以其强度高、耐磨性好、轻质、柔软、吸湿性强、染色性好等特点,在民用纺织品的高端领域拥有不可替代的优势。2013-2017年,PA6纤维的国内总产能从267万吨/年逐步扩张至350万吨/年,4年CAGR为7.0%。总产量从126.3万吨/年上升至234.7万吨/年,4年CAGR为16.8%。

锦纶纤维行业内形成了长乐恒申合纤科技有限公司、福建锦江科技有限公司、广东新会美达锦纶股份有限公司、义乌华鼎锦纶有限公司、长乐凯邦锦纶有限公司等一批龙头企业。随着行业集中度上升,一些中小企业1-3万吨/年的落后产能逐渐淘汰,行业规模经济效益开始凸显。从地理位置上看,锦纶纤维生产企业主要集中在福建长乐、浙江义乌和诸暨等锦纶产业集群所在地,其中以福建长乐是国内规模最大的PA6切片和PA6民用长丝生产基地,拥有12家规模以上锦纶企业,PA6纤维产能达到了60万吨/年。近几年,由于生产技术的不断进步,PA6纤维行业的产品差别化率不断提升,根据中研产业研究院数据,差别化率从2013年的57%提升至2017年的64%。

2.4公司是聚酰胺工程技术服务龙头,自主研发转化能力卓越

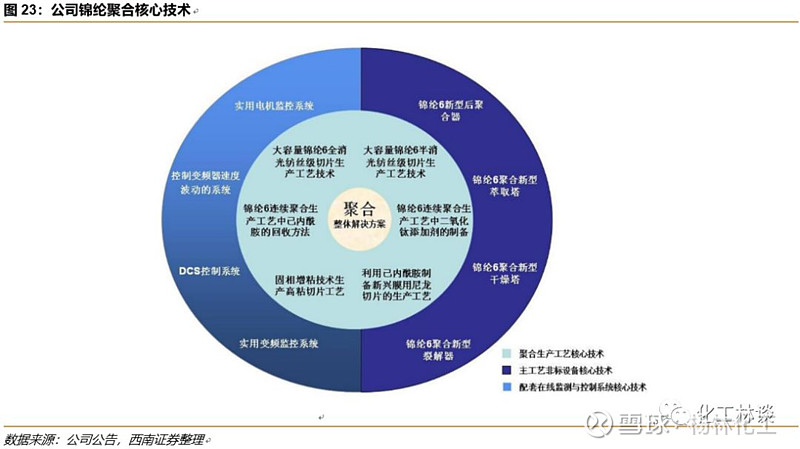

公司主要业务聚酰胺工程技术服务覆盖了聚酰胺全产业链,在国内聚酰胺聚合和纺丝领域市占率均超过 80%,具体是为锦纶切片及纤维生产厂商建立生产线提供技术方案设计,设备集成服务,最终以“交钥匙工程”形式向客户交付(具体服务内容包括技术方案设计、工程设计、主工艺非标设备设计及制造、技术实施、系统集成、运营技术支持和后续服务等)。为客户提供从规划-设计-采购-集成-安装-开车的定制化一站式的技术解决方案。

公司自主创新出一系列先进的锦纶聚合、纺丝工艺技术路线及装备,同时储备了工艺技术、工程技术、设备设计及制造技术,并具备工程转化能力。公司研发的新一代聚酰胺纺丝生产装置及工艺技术集成了聚酰胺纺丝领域中多方面的优化与改进,实现全方位多角度节能减排,节能达30%以上,同时节约土建空间30%以上,对推动锦纶生产技术的进步具有明显的经济和社会效益,已列入国家“十三五”节能减排计划,在新项目中使用率明显提升。

业务模式有效控制应收账款,经营性现金流充沛

公司采用完工百分比制确认收入,同时对主要客户的信用政策分为两种形式:一是针对锦纶生产线项目,在设备供货前20天预收款比例为90%以上,生产线开车试验后收取余款,不同客户项目执行的销售收款政策略有差异,总体上销售收款政策变动较小;二是针对单纯的设备销售,设备供货前15天预收款比例为80%,在设备验收和性能考核协议书签字后十日内再收取10%货款,其余10%作为设备质保金,验收后一年收取。高预收款的结算模式保证了公司较低的应收账款比例。

公司在手订单充足,保障未来2-3年业绩成长

2017-2018年,公司每年新签订单均超过8亿元。公司是行业龙头,具有良好的行业口碑与长期合作伙伴关系,并且核心技术符合国家先进产能要求,因此未来锦纶行业持续放量的背景下,预计公司订单仍将保持较高增速,保证未来2-3年业绩增长。

2.5

拓展锦纶上游产业,打造CPL-聚合-纺丝全产业链工程服务商

2018年,公司与平煤神马合资成立了平煤神马虹普工程技术有限公司,以打造国内一流的化工产业综合配套加工服务基地为目标,围绕上游尼龙中间体化工装置(如环己酮、己二酸、己二胺、己内酰胺等),以及下游尼龙6/尼龙66(聚酰胺6/聚酰胺66、锦纶6/锦纶66)工业丝、民用丝、工程塑料及薄膜材料等应用领域,一方面配合“中国尼龙城”建设,在集群内开展工程总承包业务,一方面推动工艺开发及工程化成果转化,实现工程技术服务的对外输出。

公司于2019年1月收购浙江工程设计有限公司39.5%股权,成为其第二大股东。浙江工程在国内己内酰胺工程设计及工程总承包领域的业绩突出,实践经验丰富。通过收购浙江工程股权,将助力公司向聚酰胺上游产业链发展,使得公司业务范围得到进一步拓展,未来实现己内酰胺-聚酰胺聚合-纺丝三个产业环节技术服务的全面贯通,强化公司在聚酰胺、聚酯工程技术服务领域综合竞争实力;同时也将大幅增强公司的工程承接实力及承接业务量,为公司进一步拓展新技术领域奠定基础。

3公司收购Polymetrix拓宽服务领域,再生PET业务打开公司成长空间3.1发展中国家集体限制废塑料进口,我国垃圾分类开始落地,再生PET将迎来发展机遇

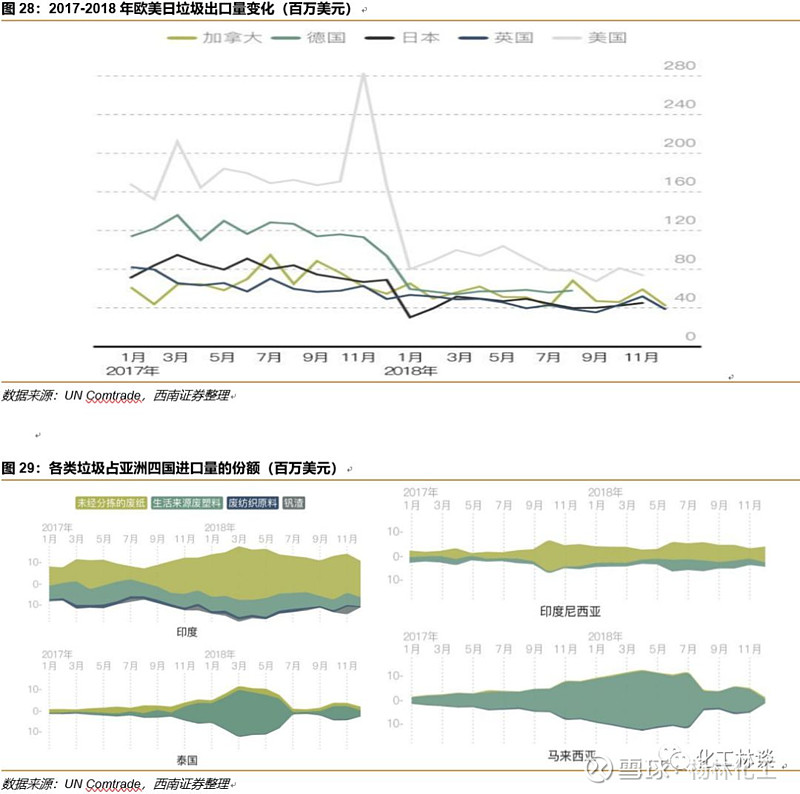

我国自上世纪九十年代开始,为了弥补国内塑料原料短缺,开始从欧美日等发达国家进口废塑料。2017年以前,美国50%的废塑料出口到中国进行处理。但是再生塑料企业的无序扩张,造成许多高耗能、高污染的中小企业进入市场,严重影响生态环境。因此自2013年起,我国开始加强对废塑料进口的监管,并在2017年7月向WTO明确表示将不再进口各类高污染固体废弃物。2017年8月,我国海关总署将生活源废塑料列入了禁止进口名单。2018年4月禁令再度升级,2019年起工业源废塑料也将被禁止进口。自此,曾经的废塑料进口第一大国将“洋垃圾”彻底拒之国门。 自中国开始实行“禁废令”后,欧美日等国垃圾出口量锐减,并开始将“洋垃圾”出口向东南亚国家开始转移。据统计,2018年马来西亚垃圾进口额为2.1亿美元,同比增长110.2%,泰国垃圾进口额为1.4亿美元,同比增长139.0%,印度尼西亚垃圾进口额为1.2亿美元,同比增长52.6%。大量“洋垃圾“的进入严重破坏了进口国的生态平衡,加剧生态污染,当地居民民怨鼎沸,因此当局纷纷开始收紧垃圾进口政策。 2016年,全球塑料废物量为2.6亿吨,麦肯锡预计到2030年将增加至4.6亿吨,多达三分之一的塑料需求将由再生塑料满足,届时全世界50%的塑料将被重复使用或回收,是当今塑料回收率的四倍,塑料回收行业将迎来爆发式增长。因此近年来,可口可乐、麦当劳等大型企业纷纷大力推进再生塑料的应用,加之废塑料出口压力的剧增,欧美日等国的再生塑料市场势必迎来产能扩张周期。

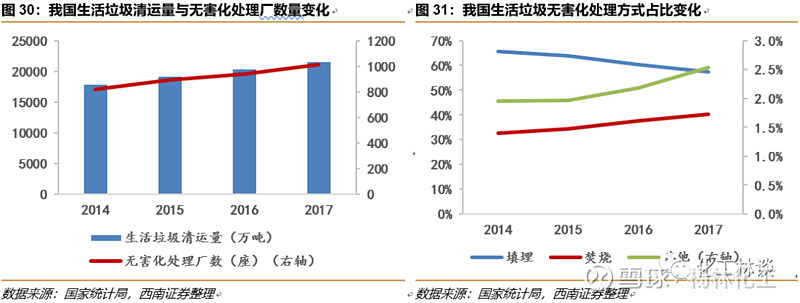

根据国家统计局数据,我国2017年生活垃圾清运量达到了21520.9万吨,同比增长5.7%。

其中卫生填埋12037.6万吨,占无害化处理总量的57.2%,焚烧处理8463.3万吨,占比40.2%,其他无害化处理方式占比仅2.5%。

相比之下,日本约80%的垃圾采取焚烧处理,20%的垃圾被二次利用。

美国60-70%的垃圾被填埋处理,10%左右的垃圾被焚烧处理,20-30%的垃圾被回收利用。

对比发达国家,我国对垃圾的回收利用率仍有较大成长空间。2019年5月,生态环境部印发了《“无废城市”建设试点实施方案编制指南》与《“无废城市”建设指标体系(试行)》,其中生活垃圾回收利用率被列入无废城市建设的必选指标,文件中还指出:该指标用于提高生活垃圾中可回收物和易腐垃圾的回收利用水平,减少生活垃圾焚烧和填埋量,应不断提高并趋于合理水平。2019年6月,住建部等9部门又联合印发了《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,文件中要求到2020年,46个重点城市基本建成生活垃圾分类处理系统。由此可见,国家已经开始重点发展生活垃圾的回收利用,近几年来垃圾回收利用率已经有上升趋势,未来垃圾资源化处理市场成长可期。

3.2收购Polymetrix股权,横向拓展进入聚酯市场Polymetrix拥有全球领先的SSP技术,瓶级切片领域市占率超过90%

公司在2017年以2056万瑞士法郎收购Polymetrix Holding AG 80%股权,Polymetrix是固相增粘(SSP)专业工程技术服务商。固相增粘(SSP)技术主要通过控制粒料处理温度和停留时间来达到增加聚酯、聚酰胺等特性粘度值的目的,满足瓶级切片、工业纤维等产品的需要,可以将聚合物原料如PET、PA等在固态下进行聚合反应,生成瓶片、纺丝、尼龙等材料。Polymetrix拥有全球领先的SSP技术,在聚酯瓶级切片工程技术服务领域的市场占有率超过了90%,其食品级SSP技术是唯一通过可口可乐食品安全认证的技术。Polymetrix开发的带有熔体至结晶切粒的PET固相缩聚EcoSphere工艺是当下最节能的连续聚合与固相缩聚生产解决方案,单耗

早在2000年,Polymetrix就已经两次为当时国内领先的聚合物生产商仪征化纤提供SSP技术服务。成功的项目经验为公司进入中国市场铺好了道路,自此以后接连与三房巷集团、浙江正凯集团有限公司、浙江恒逸石化有限公司、海南逸盛石化有限公司等开展了合作。近年来,Polymetrix在全球市场也有诸多成功的项目案例,与Reliance、Industries,Ltd.、UBE Industries,Ltd、Shahyed Toondgoyan Petrochemical Co.等大型公司有着良好的合作关系,获得了客户的一致好评。Polymetrix是食品级再生PET领域龙头企业,业务实现跨越式增长

Polymetrix也是国际领先的聚酯原生PET(vPET)与再生PET(rPET)工程技术服务商,也是目前国际上唯一一家能够提供食品级再生PET“一站式”解决方案的公司,即“从脏瓶子到干净食品级瓶子原料”,包括清洗、挤压、 SSP、设备采购、管理、安装到交付使用。Polymetrix在食品级再生PET市场上占据龙头地位,市占率达到40%,是食品级再生PET 整体解决方案的领导者。

随着近年来发展中国家集体限制“洋垃圾”进口,国际大型企业如可口可乐、雀巢等大力推动再生塑料的应用,国内垃圾分类政策落地,国际再生塑料市场将迎来重大发展机遇。Polymetrix 2018年rPET业务新签订单达到了1.8亿元,2019年上半年rPET新签订单已达1.8亿元。考虑到公司国际领先的技术服务,预计未来公司rPET业务将迎来快发展时期。

4切入莱赛尔纤维产业,成为国内首家EPC服务企业

4.1粘胶纤维性能优越,行业景气快速发展

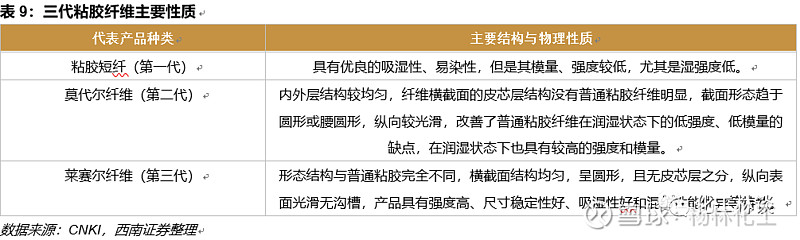

莱赛尔纤维是一种环保型绿色粘胶纤维,原料是天然纤维素,与传统粘胶纤维相比,莱赛尔纤维通过纤维素有机溶剂纺丝法制备,生产过程中采用新溶剂NMMO(N-甲基吗啉-N-氧化物)取代污染严重的CS2(二硫化碳),具体是将纤维素(浆粕)直接溶解于NMMO/水体系中,形成粘稠的纤维素溶液,再经干喷湿法纺丝制得。该生产工艺不发生化学反应,整个生产工艺流程较短,溶剂的溶解、纺丝和回收过程采用封闭式,溶剂NMMO回收率高达99.5%,几乎没有废物排放,并且纺丝速度很高。莱赛尔纤维具有天然纤维的所有舒适性能,比普通粘胶纤维具有更大纤维强度,被称作“21世纪的绿色纤维”。

粘胶纤维,是指以天然纤维(木纤维,棉短绒)为原料,经碱化、老化、磺化等工序制成可溶性纤维素黄原酸酯,再溶于稀碱液制成粘胶,经湿法纺丝而制成的纤维。采用不同的原料和纺丝工艺,可以分别得到普通粘胶纤维,高湿模量粘胶纤维和高强力粘胶纤维等。普通粘胶纤维具有一般的物理机械性能和化学性能,又分棉型、毛型和长丝型,俗称人造棉、人造毛和人造丝。根据纤维长度,粘纤又可分为粘胶短纤和粘胶长丝。

粘胶纤维的发展可分为三个阶段,同时也形成三代产品:(1)第一代为普通粘胶纤维,以粘胶短纤为主,于20世纪初出现为解决棉花短缺的问题;(2)第二代为高湿模量粘胶纤维,于20世纪50年代实现工业化生产,代表性产品为莫代尔纤维;(3)第三代为以Lyocell纤维为代表的溶剂法粘胶纤维。

粘胶纤维性能优越,行业景气快速发展

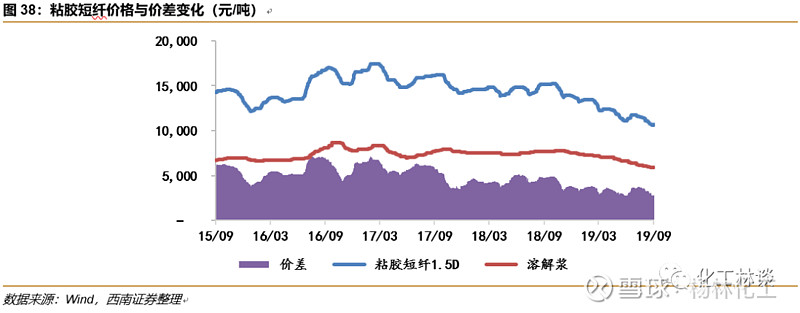

棉花、涤纶短纤、粘胶短纤是三大棉纺织原料,粘胶短纤具有优良的吸湿性、透气性、悬垂性,质感与棉花非常接近且易于染色,行业规模发展势头最为强劲,产能与产量均呈现稳定增长趋势。2011年至今,棉花产量增长为负,涤纶短纤产量几乎没有增长,而粘胶短纤年均产量复合增速达到10.8%。2018年,我国粘胶短纤总产能为475万吨,同比增加17.3%。总产量为370万吨,同比增加3.1%。

粘胶短纤行业规模的增长因素主要包括:(1)主要替代品棉花价格波动较大,加之抛储政策变化,导致某些月份供应紧张,下游纱厂不能正常使用棉花;(2)粘胶短纤行业多数工厂在2013年国家严抓环保之初就已经着力进行生产过程环保治理,相对其他化纤行业受环保政策影响较小,供应较为稳定。

2018年我国粘胶短纤新增产能70万吨,同比增幅超过17%,我国粘短的供给从供需弱平衡转为供大于求,开工率有所降低。受此影响,国内粘胶短纤的价格由去年同期的15000元/吨降至目前的11000元/吨。

4.2莱赛尔纤维有望替代高污染的粘胶短纤,发展潜力巨大

目前90%以上的粘胶短纤使用的是“粘胶法”生产,即采用浆粕与CS2反应生成能溶于碱溶液的纤维素衍生物—纤维素黄原酸酯,反应过程产生大量废气和废水。一方面整个反应过程CS2一直存在,且其使用量占产品总量约30%~35%。由于生产中所有设备完全封闭几乎是不可能的,因此粘胶纤维的生产过程,会释放大量的有毒、有害气体CS2和H2S。另一方面粘胶纤维的生产废水主要包括酸性和碱性废水两大类,排放总量约100m3/吨,特征污染物为硫酸及其盐、硫及硫化物、锌盐和COD等。其中,硫酸、硫化物(主要是H2S、CS2等)和锌盐污染主要来自粘胶成形工段及酸站废水,锌盐主要以硫酸锌和纤维素磺酸锌的形式存在。

莱赛尔纤维采用NMMO溶剂法生产,该工艺是一种不经过化学反应制备粘胶纤维的过程。NMMO是一种叔胺氧化物,可由二甘醇和氨反应生成吗啉、再经甲基化和氧化得到。其毒性很小(小于乙醇),常温下是固体(熔点184℃),吸湿性强可形成多种水合物。机理为当NMMO溶解纤维素时,通过与其很强的氢键而破坏纤维素自身的氢键。最重要的是反应过程中NMMO可以回收,目前先进工艺回收率可以达到99.5%-99.7%,大大降低化学原料的使用量和能量的消耗,废水无害,对环境污染小。

莱赛尔纤维首先在1980年由荷兰Akzo公司取得生产工艺和产品专利,随后分别由英国Courtaulds公司和奥地利的Lenzing公司于1992年和1997年实现工业化生产。目前,奥地利Lenzing公司是世界上最大的莱赛尔纤维生产商,2017年其产能已经达到了22.2万吨。2019年,Lenzing公司计划在泰国投资超10亿欧元建设的Lyocell纤维工厂,产能10万吨/年的一期项目已经获批开始建设。2018年全球莱赛尔纤维需求量约100万吨/年,并持续以每年16-18%增长率稳定上升。

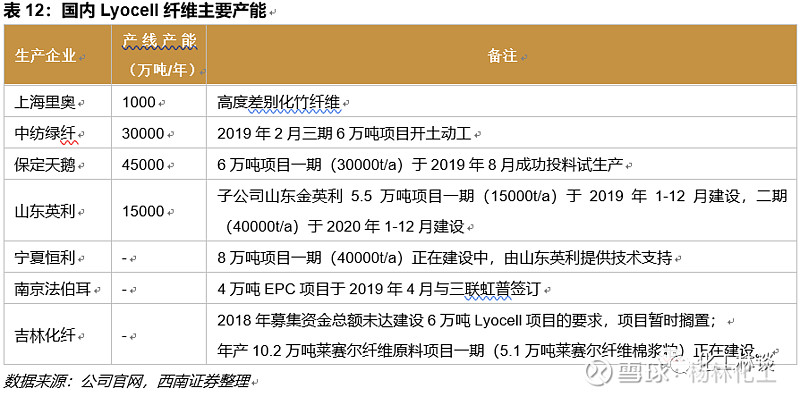

长期以来,受限于关键溶剂NMMO的供给以及NMMO的回收工艺,我国莱赛尔纤维的价格一直较高,发展较为缓慢。但近几年来,随着中纺院绿色纤维公司、保定天鹅等国内企业在NMMO溶剂上的技术突破,NMMO价格从100000+元/吨降至约20000元/吨,莱赛尔纤维价格竞争力大幅提高,我国莱赛尔纤维产业迅速发展。2019年2月,中纺绿纤年产6万吨Lyocell纤维三期项目正式开工,建成后公司总产能将达到10万吨/年;上海里奥公司致力于发展差别化Lyocell纤维,其全球首创的里奥竹纤维具有手感滑爽,水洗后不易变形,天然的抗菌抑菌性等特点,已通过了Oeko-Tex Standard 100 ClassⅠ生态认证。此外,目前我国主要的Lyocell纤维生产商还有保定天鹅新型纤维制造公司以及山东英利实业公司等,已经计划或正在建设的企业主要包括宁夏恒利集团科技有限公司、南京法伯耳纺织有限公司、吉林化纤等。其中,南京法伯耳纺织有限公司与三联虹普签订的是国内首个Lyocell纤维EPC合同,也是单线生产能力最大的合同。

公司签订40000吨/年Lyocell项目EPC,进军绿色纤维产业。2019年4月,公司与南京法伯耳纺织有限公司签订了年产40000吨Lyocell短纤维的工程总承包合同,合同金额达5.85亿元。该项目是目前国内规模最大的Lyocell单线产线。公司此次中标将实现 lyocell自有技术样板工程项目落地,同时标志着公司成为将国内第一家Lyocell纤维EPC服务商,进一步扩大公司业务领域,持续提升公司盈利能力,未来有望充分受益。

5 盈利预测与估值

关键假设:

假设1:公司聚酰胺EPC业务订单收入维持20%的增长率,毛利率维持在45%;

假设2:2019-2021年公司聚酯工程业务订单收入增长率分别为200%、30%、30%,毛利率维持在20%;

假设3:公司智能制造订单收入维持30%的增长率,毛利率维持在70%;

基于以上假设,我们预测公司2019-2021年分业务收入成本如下表:

我们预计公司2019-2021年归母净利润分别为1.92、2.58、3.49亿元,未来三年年均复合增长率为45.6%,对应PE分别为31X、23X、17X。公司是锦纶与再生聚酯EPC龙头,首次覆盖给予“增持”评级。

6 风险提示

政策风险,锦纶行业固定资产投资额不及预期的风险,公司订单数量不及预期的风险,公司应收账款无法收回的风险,公司下游产品需求不及预期的风险,产品价格或大幅波动的风险。

公司财务报表数据预测汇总

免责声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

敬请关注化工林谈公众号