西南化工杨林团队

杨林 CPA 13621397096(北京)

(执业证号:S1250518100002)

黄景文 18516770371(深圳)

(执业证号:S1250517070002)

薛聪 17698099528(北京)

周峰春 15021700247(上海)

【西南证券-磷化工产业链分析框架】

【西南证券-维生素产业链分析框架】

【西南证券-氟化工产业链分析框架】

投资要点

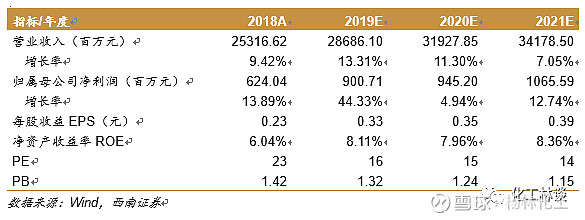

业绩总结:2019年上半年实现营业收入123.4亿元,同比增长3.2%;实现归母净利润5.1亿元,同比增长45.3%;EPS 0.19元。

公司是亚太最大的改性塑料生产企业,全球化工新材料龙头企业。目前,公司是全球化工新材料行业产品种类最为齐全的企业之一,同时是亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。在完全生物降解塑料、特种工程塑料和碳纤维及复合材料板块,公司产品技术及产品质量已达到国际先进水平。

上半年完全生物降解材料销量大增,未来市场空间仍然有望增长。2019年上半年,公司实现产成品(不含贸易品)销量74.1万吨,同比增长5.21%。其中,销量占比最大的品种是改性塑料,改性塑料销量56.5万吨,同比下滑7.6万吨,主要是因为汽车行业产销量下滑,导致需求减少。而完全生物降解材料销量2.1万吨,同比增长64.6%,接近去年全年销量。2019年以来,全球完全生物降解塑料市场继续迅猛增长。东南亚、南美、大洋洲等地均已开始规模使用完全生物降解塑料替换聚乙烯袋。中国对外来塑料垃圾的限制禁令,对全球各地转换使用完全生物降解袋也有明显的促进作用。

特种工程塑料增速趋缓,新市场正在孕育。公司上半年特种工程塑料销量同比下降90吨左右,同比销量下降的主要原因在于:特种工程塑料共混改性工厂于5月份停机1个月,从广州基地搬迁至珠海基地。公司新的3000吨/年LCP装置已完成土建,计划于2020年8月投产,届时公司LCP产能将达到6000吨。

宁波金发并表,有望成为新的业绩增长点。公司于5月底完成对宁波海越新材料有限公司的股权收购和工商变更,并于6月26日将宁波海越新材料有限公司更名为宁波金发新材料有限公司。宁波金发于6月1日起纳入公司合并财务报表范围,当月实现净利润2122万元。

盈利预测与投资建议

预计2019-2021年EPS分别为0.33元、0.35元、0.39,未来三年归母净利润有20%的复合增长率。考虑到公司产能逐步放量,业绩释放,给予2019年20倍估值,目标价6.6元,首次覆盖给予“买入”评级。

风险提示

原材料价格波动风险,安全生产风险,税收优惠政策变动的风险,汇率、毛利率波动风险,贸易摩擦风险。

盈利预测与财务指标

报告正文

1 公司概况:改性塑料龙头企业

金发科技的主营业务为化工新材料的研发、生产和销售,主要产品包括改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料等六大类,广泛应用于汽车、家用电器、现代农业、轨道交通、航空航天、高端装备、新能源、通讯、电子电气和建筑装饰等行业,并与众多国内外知名企业建立了战略合作伙伴关系。

目前,公司是全球化工新材料行业产品种类最为齐全的企业之一,同时是亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。在完全生物降解塑料、特种工程塑料和碳纤维及复合材料板块,公司产品技术及产品质量已达到国际先进水平。公司逐步实现从改性塑料到化工新材料的升级和功能材料向结构材料的拓展,产品结构不断向产业高端和高附加值方向延伸。

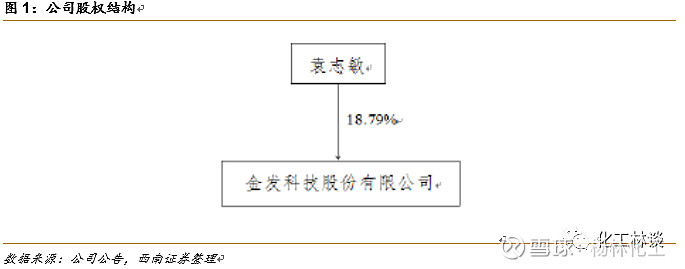

公司股权结构:公司控股股东和实控人是袁志明,持股比例18.8%。

公司主要产品包括改性塑料、生物降解塑料、再生塑料、碳纤维及复合材料等。

公司主营业务结构:由于公司6月并表了宁波金发,因此下图采用第二季度经营数据,公司主营业务收入结构中,丙烯和异辛烷的收入仅并入1个月的水平(其为宁波金发的产品)。

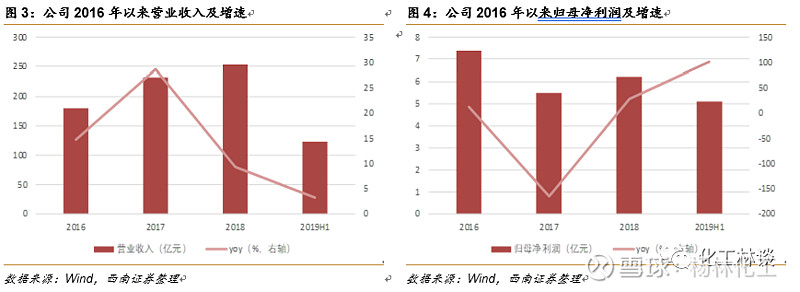

公司业绩状况:2015年以来,公司收入一直保持增长趋势,归母净利润有所波动主要是受到成本端的影响。

2 盈利预测

关键假设:

假设1:2019-2021年,公司改性塑料销量分别为134万吨、136万吨、140万吨,不含税价分别为1.35万元/吨,1.38万元/吨、1.4万元/吨。

假设2:2019-2021年,公司完全生物降解塑料销量为4、5.2、6.6万吨,不含税价格1.82、1.83、1.84万元/吨,毛利率为35%、35.5%、36%。

假设3:期间费用率水平保持平稳。

预计2019-2021年EPS分别为0.33元、0.35元、0.39,未来三年归母净利润有20%的复合增长率。考虑到公司产能逐步放量,业绩释放,估值低于同行,给予2019年20倍估值,目标价6.6元,首次覆盖给予“买入”评级。

3 风险提示

原材料价格波动风险,安全生产风险,税收优惠政策变动的风险,汇率、毛利率波动风险,贸易摩擦风险。

公司财务报表数据预测汇总

敬请关注化工林谈公众号

敬请关注化工林谈公众号

免责声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。