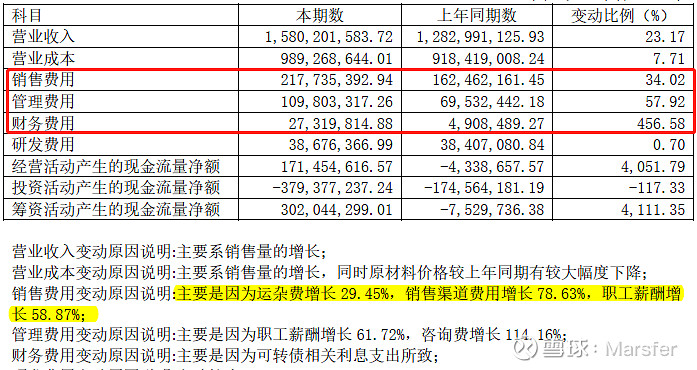

上半年收入+23.17%、净利润+294.77%。营收符合预期,保持了20以上的增速。

利润端,由于覆盖券商较少,叠加前期美国对床垫征收反倾销税事件影响,不太清楚市场的预期是多少。如果按股权激励的目标(全年3.6亿净利润)来测算的话,上半年1.5亿的净利润可能稍稍低于预期,如果有1.6亿就非常完美了。不过前期股价下跌多少也反映了一部分预期的下修,贸易摩擦属于外部冲击,并不是公司经营出现了重大的瑕疵,而且相比预期也就差了一千万,所以我觉得这个利润水平还是很不错的。

分季度看,二季度收入增速有一定下滑,不过去年Q2也是如此,18%的增速还可以。由于去年上半年原材料大涨冲击,净利润波动较大,同比不太具有可比性。环比一季度,净利润绝对金额持平,可见二季度公司经营实际上并没有收到贸易摩擦多大的影响。

从毛利率看也是如此,此前我担忧公司通过产能的海外转移来规避贸易摩擦,虽然收入和订单不会受影响,但海外工厂的毛利率可能没有国内高,然而从Q2数据看,毛利率进一步攀升到40.68%的水平,公司充分享受到了原材料TDI的跌价红利,说明我的担忧被证伪了。

净利率则几乎没有上升,主要是公司加大力度拓展国内市场,费用增长较多,对于成长期的企业,这种举措是有必要的。

现金流无异常。

负债率从年初的44.16%提升到了47.82%,资金比较紧张。若后续定增获批,有利于帮助公司扩张。

预付款项7280万,是预付给曼联足球俱乐部的合作费用。曼联在亚洲乃至全世界的球迷数量都是数一数二的,当然这个费用是否过高,我对体育俱乐部的商业合作这块知之甚少,不作评论。

塞尔维亚工厂扭亏为盈(18年亏200万),意味着产能爬坡比较顺利,跨过盈亏平衡点。

十大流通:

美凯龙居然小幅减持9万股,不过也没什么影响。大股东由于解禁,流通股数量增加。瑞银二季度加了一倍仓位。

估值与展望:

假设公司全年收入增长20%,净利润率保持9.5%左右的水平,则全年净利润大约为3.48亿,仍然有很大希望实现股权激励设定的高目标——营收保持20%增速+净利率10%,或者营收增速23%以上+净利率9.5%即可。考虑到塞尔维亚工厂开始盈利,未来利润率有望提升,只要下半年原材料价格保持相对低位、或者公司内销拓展顺利,将有很大希望实现股权激励目标。

保守给公司3.4-3.5亿净利润预测,则当前股价对应前瞻PE(考虑可转债和尚未发行的定增摊薄)为20倍左右。考虑到公司尚处于成长期,对品质的要求可以稍稍放松一些,更加看重收入增速特别是国内市场的开拓情况。由于公司门店数量和单店销售金额对比喜临门(顾家就不用说了)尚有不小差距,我认为未来2年收入端保持15-20%的增速还是可以期待的(外销倒是不确定性大一些),因此20倍的估值属于合理或合理偏低水平。