个人认为这份中报,用一句话形容就是:稳中向好![]()

------------------------------------------------------------------

一、总览

收入增长26.1%、净利润增长28.1%、扣非增长26.1%,增速较去年加快。净利润落在预告区间偏上限位置。

毛利率、净利率同比双双提升。其中毛利率大增约12个百分点,主要是营业成本同比-10.4%,公司解释是自2017年9月1日起白酒生产方式由委托加工方式改为由白酒生产企业自行生产,消费税的核算方式由委托加工计入白酒生产成本改为由白酒生产企业自行生产销售计入税金及附加,以及本期中高档产品销售占比增加所致。净利率同比小幅提升0.6pct。

ROE同比提升接近2个百分点,达到16%左右,非常优秀。

经营性现金流净额16.6亿,同比增长89.3%,增速远高于利润增长,主要是销售商品收到的现金增长导致。

【季度数据】

二季度单季收入、利润增速均有所提升,淡季不淡。毛利率、净利率继续提升。

较靓丽的财报背后,既有行业的因素,也有洋河自身努力的体现。今年2月15日,洋河海、天、梦系列开始了在上半年上调出厂价的布局,从中报的营收利润双增长的结果来看:第一,洋河上半年采取“小幅度、多频次”的提价策略已经在渠道商层面得到认可;第二,全产品厂价成功上涨能直接提升厂家利润回报,从而拥有更多可投入的资源,应对新环境下的日趋激烈的市场竞争,让企业增长更加良性;第三,渠道利益链条的优化,让经销商的利润得到合理提升。上半年,洋河在小幅提厂价的同时,也相应上调终端供货价。据公开资料显示,今年2月,洋河终端供货价随厂价同步上调,其中,海之蓝每瓶上调4元,天之蓝每瓶上调6元,梦之蓝以收缩原有固定费用方式实现涨价,梦3、梦6、梦9分别“上调”20元、40元、60元。如今来看,洋河终端供货价的调整也取得了阶段性的成功,而最直接的效果是渠道商利润的提升和信心提振,尤其是对“品牌+渠道”双驱动的洋河来说,渠道利益链条的优化可以“反哺”下半年的市场稳健增长。

另外,受财税新规中白酒消费税基提升的影响,酒企今年上半年比去年同期税负更重,反映到报表上就是现金流增速普遍跟不上利润的增速甚至负增长(比如五粮液-81%、老窖-70%、汾酒-109%、口子窖-98%)。而洋河上半年的经营利润的提升幅度在“对冲”税收增加带来的影响之后,还能实现“两位数”增长,显然是更为难得的。部分酒企如茅台、古井贡、顺鑫的中报现金流增速也很不错。

二、销售拆分

公司未披露海、天、梦系列的销售数据,可以等待券商解读,可能会有拆分。

分地区看,最大的亮点是省外销售,不仅收入增速高于省内,毛利率及毛利率的增幅也优于省内,目前省内和省外收入占比达到了54:46的比较均衡的状态。

三、成本费用

【百分比】

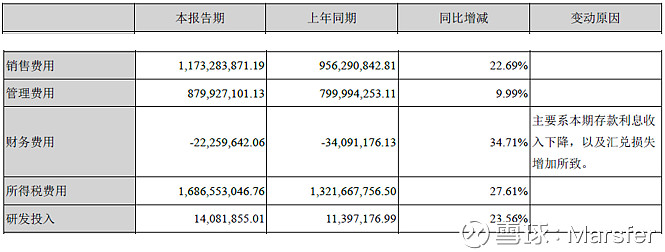

营业成本+税金占销售的43.07%,去年同期为42.04%,消费税的提升对营业成本是有压力的,包括五粮液老窖等企业在内都是这样。茅台是个另类,税金增幅低于利润增幅,酒王就是酒王。言归正传,洋河通过降低销售、管理费用在收入的比例实现了净利率的提升。其中销售费用增长22.7%、管理费用增长10.0%。

销售费用里面,广告促销费增长57.1%,公司加强了产品推广。运费大幅下降,公司解释是由经销商承担,当然我认为公司肯定会补偿经销商。如果把运费加回来,实际上销售费用增速是超过营收增速的,增速可能在40%以上。

管理费用、财务费用略。

四、资产负债表

洋河的资产负债表也是比较优秀的,大部分科目可以略过不谈。

可供出售金融资产:有朋友问洋河账面资金占总资产的比重相比茅台、五粮液、老窖偏少的原因,我认为主要是公司的“可供出售金融资产”较多导致。洋河可供出售金融资产有43.3亿,占总资产的10.5%,而茅台、五粮液、老窖该科目占比分别为0.03%、0%、1.33%。这说明洋河比较重视闲置资金的利用,投资了很多基金和股权项目,当然,这些项目质量如何、公司风险管理能力怎么样,我没有具体了解,不作评价。

预收账款:20.6亿,同比+40.7%,占销售收入的14.2%。

五、其他事项

【管理层讨论】

今年以来,面对白酒行业市场竞争更加激烈的发展态势,公司全面推进“一六八”方略,各项工作高效落实,营销业绩稳健攀升。

一是发力营销创新工程,推动营销业绩稳健攀升。上半年,公司有序推进明星工程、梦之蓝梦想汇等各项工作,冠名央视的《经典咏流传》、开展“梦之蓝·敬我最尊敬的人”等活动,推动了梦之蓝等高端品牌形象升级,助力公司营销业绩稳健增长。

二是发力技术研发工程,推动原酒品质持续向好。上半年,公司创新科研考核激励机制,绵柔品质、健康体验等课题有序推进。绵柔原酒品质持续向好。在中国酒业协会主办的第三届全国品酒师大赛中,全国前10名公司占4席,并且连续两年夺得全国第一。

三是发力智能制造工程,推动后勤服务不断升级。上半年,公司后勤保障系统“精准响应、协同联动”,高效统筹产销衔接,后勤保障服务水平不断提升。智能工厂项目初步完成项目蓝图设计,销售订单自动寻源项目即将上线,库存自动预警项目推动产品库存更加科学合理,实现了经济效益、管理效益双提升。

四是发力管理创新工程,推动基础管理持续提升。

五是发力文化塑造工程,推动企业形象稳步提升。公司入选“2018世界最具价值品牌500强”,排名第215位,较去年提升175个位次;在“全球烈酒品牌价值50强”排行榜上,位列中国第二、全球第三位,正式由中国老八大名酒走向世界新八大名酒。同时,公司连续两年入选“BrandZ 2018最具价值中国品牌100强”,位居榜单第49位。

今年下半年,公司将聚焦高端突破和团购突破,通过梦想汇和明星工程的打造,进一步积蓄营销增长势能;应用绵柔机理,增强绵柔认知力,进一步做好原酒品质提升;积极推进智慧化工厂项目,科学调度,联动市场、深化管理,进一步做好后勤保障提效;通过岗位自动自发、全员改进等工作的全面深入,做活运营机制,强化内生动力,进一步发力基础管理提升;积极开展新零售领域创新研究,推进新营销业务全面试点落地,深入推进数字化运营取得实效。

【十大股东】

深股通最新持股占流通的7.42%,占总股本的6.12%,今年以来持续增持。

六、展望

公司预计前三季净利润同比增长20-30%,对应三季度单季净利润+1.2-34.5%,区间跨度较大。个人认为落在25-28%的可能性较大,对应三季度增长18-28%。

上半年,洋河海、天升级产品的陆续投放和核心产品在今年的“二次提价”将为第三季度乃至下半年提供充足动力。

第一,洋河从今年7月1日起,同时上调海之蓝、天之蓝、梦之蓝三大核心单品的出厂价及终端供货价。其中,出厂价方面,海之蓝上涨4元/瓶,天之蓝上涨6元/瓶,梦之蓝M3、M6、M9分别上涨5元/瓶、5元/瓶和10元/瓶;终端供货价方面,海之蓝上涨60元/箱 ,天之蓝上涨100元/箱,梦之蓝M3、M6分别上涨110元/箱、140元/箱,平均涨幅达到百元,M9更是大幅提高600元/箱。

此外,值得注意的是,在8月20日,洋河中秋促俏正式启动的首日出现经销商半夜抢单的局面,结果是厂家推出的中秋销售配额30%以上就在当天被抢完,首日业绩同比增幅200%以上。

第二,海、天升级版产品在中秋旺季正式投放市场,逐步替代老产品。而产品升级可加快作为洋河中坚力量的海、天系列占领次高端市场。洋河为这次产品升级还配套“加价回购”的兜底策略,这既是给经销商吃定心丸,同时也透露出公司的信心。等到海、天升级产品在春节旺季大规模的导入市场,这对于洋河的意义就不仅仅是今年业绩的呈现增长那么简单,公司产品结构和产品力将进一步优化。

可见,洋河在今年的第二轮提价策略在渠道层面得以顺利推进,个人对于三季报延续增长持谨慎乐观的态度。

更长远看,通过“小幅度、多频次”的提价策略,洋河海、天、梦正分别抢占当下主流价格带。长期坚持这一战略执行,可以让洋河全价格带的“产品矩阵”完成结构性的升级,“高中低”的全面覆盖有利于业绩的稳定。

估值方面,目前TTM 22.0倍,90天内9家机构的一致预期净利润增速为26.6%,假设全年业绩增速25%,那么洋河2018年的PE为20.6倍。

个人认为,白酒行业已经进入“挤压式”增长的局面,全行业的高速扩张已是过去式,随着人均收入的提升和消费升级延续,高端、次高端白酒的周期性将会弱化,拥有竞争优势的企业进入更良性的发展轨道,而估值的波动性会降低,股价围绕估值中枢波动。对于洋河而言,我认为20倍左右的估值中枢是合理的,可能有一点偏低(我给茅台的中枢是25倍,±5以内属于正常波动,见仁见智)。