梦百合一直躺在我的自选股里,但没有深入研究。若有值得商榷之处,恳请球友不吝赐教。

一、总览

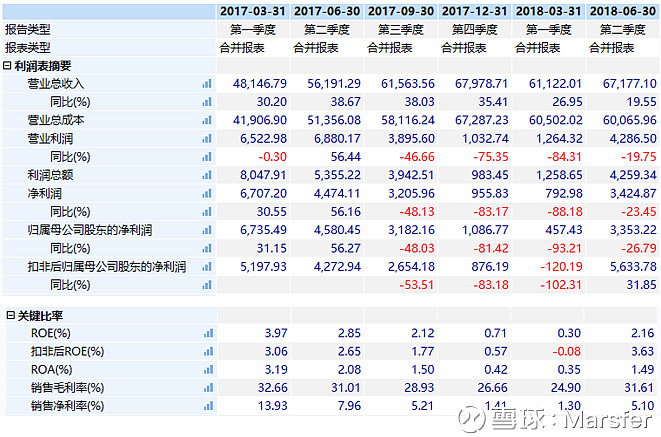

营收+23%,净利润-66%,扣非净利润-42%,仍然是大幅下滑。营收保持向好,主业没有大问题,净利润下滑仍然是受原材料涨价(营业成本+29%大于营收)和汇兑损益影响。

经营性现金流大幅恶化,公司表示是主要系期间费用和员工工资增加所致,看了一下,确实是这样。半年报的现金流不必过分解读。

ROE大幅下滑的主因是毛利率、净利率双双大跌。负债率较稳定,周转率有所提升。

分季度看,今年一季度收入保持不错的增速,但一季度人民币继续升值3.7%,导致净利润下滑明显。二季度收入增速小幅下降,不过利润端下滑速度减缓,主要是汇率有所改善(贬值5.6%),但原材料仍然保持高位。净利率从Q1的1.3%提升到5.1%,毛利率也几乎恢复到去年上半年的水平,是比较好的信号。

7月以来,人民币持续贬值,7月1日至25日,人民币继续贬值2.1%,假设人民币汇率保持在这个位置,三季度单季净利润增速有望大幅增长(去年3季度基数低)。随便拍脑袋假设一下净利率回到8%左右,营收保持20%增长,那么Q3单季净利润有望达到5900万元(61563*1.2*0.08),单季同比+85%。

再拍一下脑袋,假设四季度净利率也达到8%,那么全年净利润有望实现正增长。

二、收入拆分

【同比增速】

【结构百分比】

【毛利率】

枕头收入下滑,床垫保持高增长,仍然占收入大头。床垫毛利率下滑比较厉害,枕头倒是下滑少一些。

三、费用结构

【销售百分比】

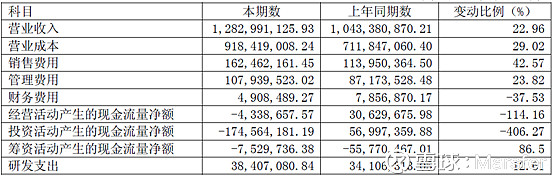

销售费用增速大于收入增速,观察主要是运杂费、网络及门店销售渠道费增长,说明公司在加大渠道投入力度,目前仍处于扩张期,以规模为导向,利润诉求可以稍稍降低一些,只要现金流不断裂即可。

财务费用占销售比重大幅降低,二季度人民币贬值带来的费用改善非常明显。

具体看,汇兑损益由去年中报的373万,到今年中报变为正向贡献338万。本期利息支出较多,主要是公司短期借款增长46%。

研发费用增长12.6%,占收入比重2.99%,去年同期占比3.3%。

四、资产负债表(仅简析部分科目)

今年/去年同期货币资金占总资产比18.67%/29.86%,而短期借款占比为16.96%/12.93%,公司有一定资金压力。

应收账款占销售比33.37%/34.30%,基本持平。

存货占销售比26.38%/21.31%,绝对金额同比+52.23%,仔细看了主要是原材料增长导致,公司可能加大了备货力度,而库存商品同比是下滑的,并不存在库存积压、滞销现象。

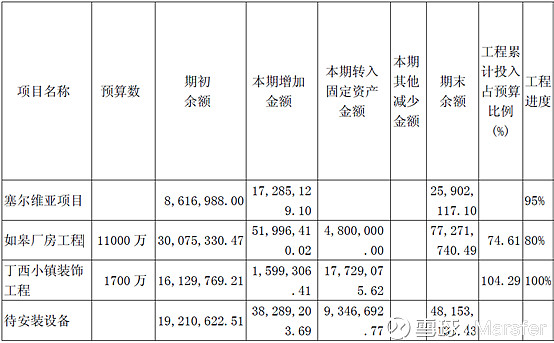

在建工程1.5亿,较去年年报的0.74亿翻倍,塞尔维亚项目、如皋厂房工程项目接近完工,有望在下半年贡献产能和收入,不错。

应付账款占销售比重基本不变。

几乎没有长期负债。

五、其他事项

上半年,公司全面升级品牌战略,推出最新的品牌口号及品牌视觉形象,并延伸出全新的品牌VI和门店SI,提升品牌形象,积累品牌资产;同时通过“寻找首席体验官”、联合制作并独家冠名纪录片《追眠记》、发布梦百合深度睡眠指数、在美国拉斯维加斯举办梦百合智能睡眠系统全球发布会以及策划举办多场全国性明星门店开业活动和全国性行业展会等方式深入传播0压睡眠理念,进一步提高公司品牌社会知名度,扩大品牌影响力。

信息化方面,2018年上半年,公司正式启动SAP项目。目前SAP项目处于蓝图确认阶段,下一步将落实系统配置和流程验证,相关各项工作也正紧张有序推进。

【十大流通股东】

倪总增持了58.5万股,创投减持。新进两家基金,淡水泉、红星美凯龙持股不变。

【沪深股通】

不适用。

六、展望

目前TTM 54.5倍,看上去超级贵。但要考虑到公司体量较小,利润基数较小,波动较大的特点。

去年公司上下半年收入占比为45:55,假设今年维持该结构不变,并假设下半年收入增速保持20%左右增长,那么全年收入有望达到28亿。

公司市值44.5亿。已知上半年收入12.83亿,净利润0.38亿。

以下考虑悲观、中性、乐观三种情况,测算全年净利润:

①悲观。假设原材料价格不变,毛利率维持不变,人民币汇率回到二季度末的水平,净利率也保持二季度单季的5.1%,则全年净利润为(28-12.83)*0.051+0.38=1.15亿,对应PE=44.5/1.15=38.7倍。这种情景下,估值偏贵。

②中性。假设原材料价格不变,毛利率维持不变,人民币汇率稳定在当前水平(相当于较二季度末继续贬值2.1%),则净利率有望到7-8%。这种情况下,全年净利润约为1.44-1.59亿(计算过程略),对应PE 28-31倍。考虑到公司仍然处于渠道建设期,市场远没有饱和,收入增速有望在未来两年保持20%左右增长,故30倍左右的估值还算是合理,可以被消化。

③乐观。假设原材料价格下滑,毛利率提升,人民币汇率稳定或进一步贬值,净利率有望超过10%甚至12%,这种情况下,估值就只有23倍以下甚至20倍了,可以说相当有吸引力。

公司竞争力其实一般,对上游没有议价权,毛利率不稳定,还受到汇率的影响,抗风险能力较弱。当然,必须考虑到记忆棉产品在国内尚处于导入期,公司体量较小等客观因素,并非一棍子把公司拍死。

个人建议当成成长股或反转股做,暂时不值得长期投资,中短期结合自己的风险偏好和未来预期,自行决定是否参与。未来需要密切关注原材料MDI、TDI的价格变动,人民币汇率,以及公司的渠道建设、产能情况等因素。