了解更多的行业框架分析,请关注同名公众号:价投奎哥

为什么要关注连锁药店而不是关注创新药或者仿制药等医药生产企业?主要是考虑,医药作为一种特殊的商品,人类的需求是源源不断的,不可能有枯竭的一天。随着我们国家医改措施不断推进,包括:带量采购、两票制、一致性评价、医保控费、分级诊疗等等,这些政策的指向只有一个:国家医保局没钱了,要打断中间环节,同时降低药品零售价。

我国药品的终端销售主要有两大渠道:医院和零售药店,2018年整个社会的零售规模大概1.8万亿元,其中公立医院占70%左右,零售药店占22%,其他占8%(主要是乡镇社区医院和互联网)。现在,公立医院这一块的药品引进由医保局统一招标,同样的药品,价低者得,其他大量未中标的生产企业日子会越来越难过,只能转向连锁药店。

另外,随着处方的外流,大量处方药将从医院走向药店。也就是说,患者可凭加盖定点医疗机构专用章的纸质处方,到定点零售药店购药。2018年,我国处方药的规模大概一万亿的规模,外流的有1800亿左右。据推算,到2020年我国连锁药店的处方药规模有望达到6000亿元。

大量的医药生产企业的转向,必然带来连锁药店话语权的增强,从而拥有一定的定价权。

所以,有必要对这个医药细分行业做进一步的了解。

政策因素是影响当前医药行业最大的变量,先看看主要的政策。

带量采购

企业(或联合企业)只要能够满足医保局公布的采购量,就可以参与竞标,价低者得。

以前,以药养医,医保局只是被动的支付方;现在,医保局成为最大的采购方,话语权越来越强。这样一种变化,导致没有技术壁垒的仿制药的盈利空间迅速消失,即使投标成功,那也是非常低的价格,只能是薄利多销。而那些没投标成功的仿制药生产企业,甚至连“薄利多销”都成了奢望,将面临生死存亡的问题,转向连锁药店是他们不多的选择之一。

创新药生产企业,因为创新药具有新的治疗用途,有稀缺性,短期难以替代,即使带量采购也是首选标的,所以医保多出来的钱会越来越多的支付给创新药。

连锁药店,并不直接参与带量采购,只是,随着未来越来越多品种纳入带量采购,大量药品降价后,会传导到连锁药房。老百姓到药店买药,更愿意刷医保卡,而如果未能争取到和公立医疗体系相同的医保资源,便无法解决高价药的支付问题,可操作的高价药市场空间也会有局限。整体看,对连锁药店来说,影响相对有限。

带量采购、两票制和医保控费本质是一样的,就是砍掉流通环节、减少药品加价和减轻医保负担。

药店分级管理

目前,零售药店无论规模大小,一般都会配备处方药,但在实施分级分类管理之后,不同类型等级的门店只能经营对应的业务。经营范围从小到大分为一类、二类和三类,49万家药店中,大概1/5转成A级(一类)药店,2/5转成AA级(二类)药店,1/5转成AAA级(三类)其余1/5消失,将近10万家会消失。而1/5的A级的由于药店也会因为成本压力而逐渐消亡。

竞争格局

从纵向产业链的角度看,医药生产企业——连锁药店——消费者。由于带量采购等政策的影响,上游的生产企业会越来越多的从医院转向连锁药店,连锁药店会有更多的选择,话语权逐渐增强。但是政策的基调是降药价,药价的下降也会传导到连锁药店,所以,连锁药店只能通过压低生产企业的药价提高利润,挤压的是生产企业的利润。对于下游消费者,药价更多的是向医院的药价看齐,除了个别独家特供的药品外,大部分药品的提价空间不大。

从横向的角度看,这个行业同质化比较严重,进入门槛并不高,截至2018年底,我国药店数为48.9万家,其中连锁药店25.5万家,四大上市连锁药店(益丰药房、一心堂、大参林、老百姓)加起来近2万家门店,没上市的,仍占很大比例,也有一些实力强劲的药店等待上市,包括山东漱玉平民、河北新兴大药房、甘肃众友、山东立健等。另外,阿里、高瓴资本的巨头业纷纷涉足药店。总体上,这个行业的竞争比较激烈,行业集中度比较低,未来兼并重组仍是做大做强的必由之路。

下面对四家上市连锁药房做简单介绍。

各家门店数

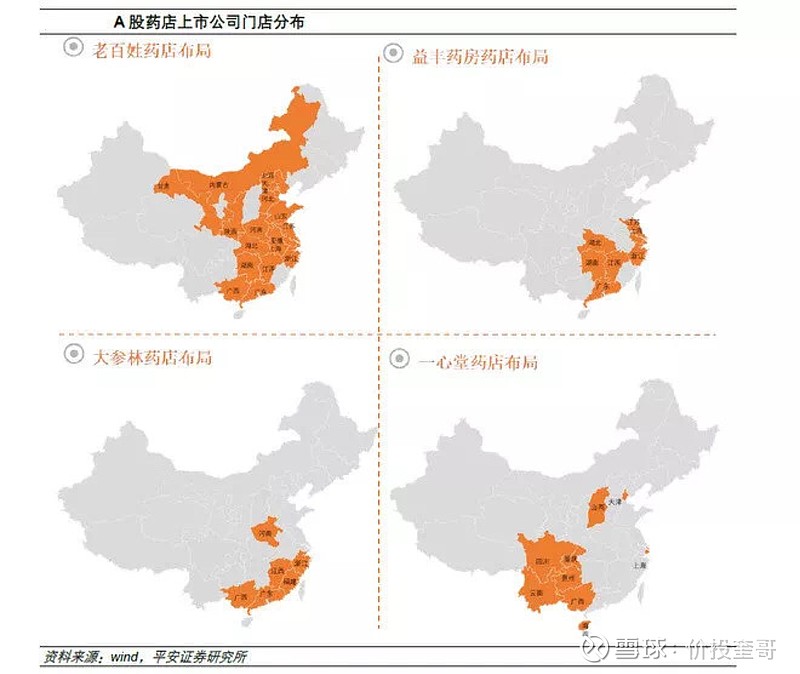

再看他们的门店地域分布

从地域看,一心堂和大参林的根据地意识很强,前者在西南地区深度耕耘,后者在两广有显著竞争优势,老百姓则是全面开花,以“大店”为主,益丰药房则是精耕细作和门店的密集布点,突显区域竞争优势。由于药品对运输和储藏要求较高,如果地域分布太广,运输成本相应会增加,这一点老百姓药店并不占优。

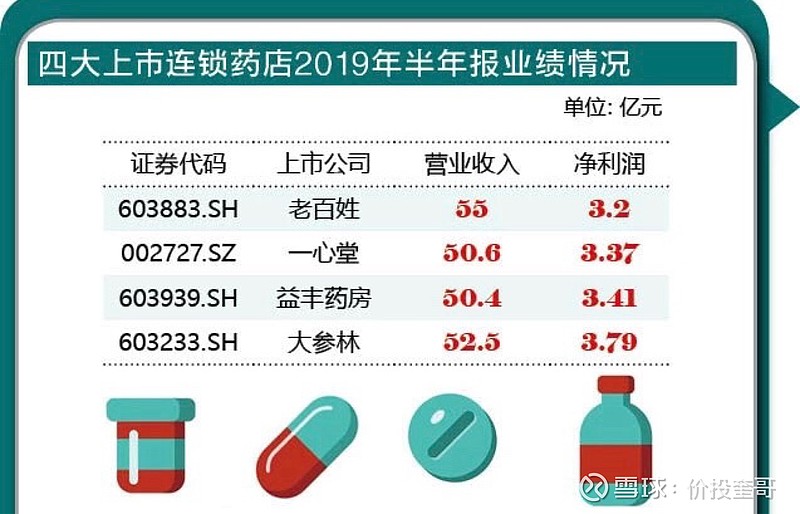

营收和利润情况

从营收和利润看,四家公司大差不差,主营业务都是以药品零售为主,占比均超过90%。但是一心堂的门店数6000多,其他三家都是4000家出头,所以,相对来说,一心堂的单位门店利润较低。

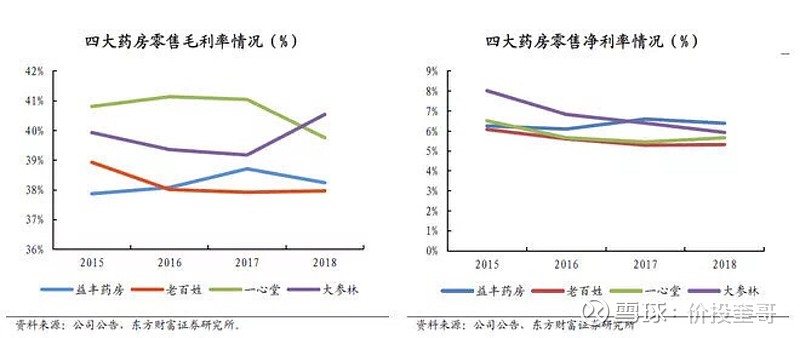

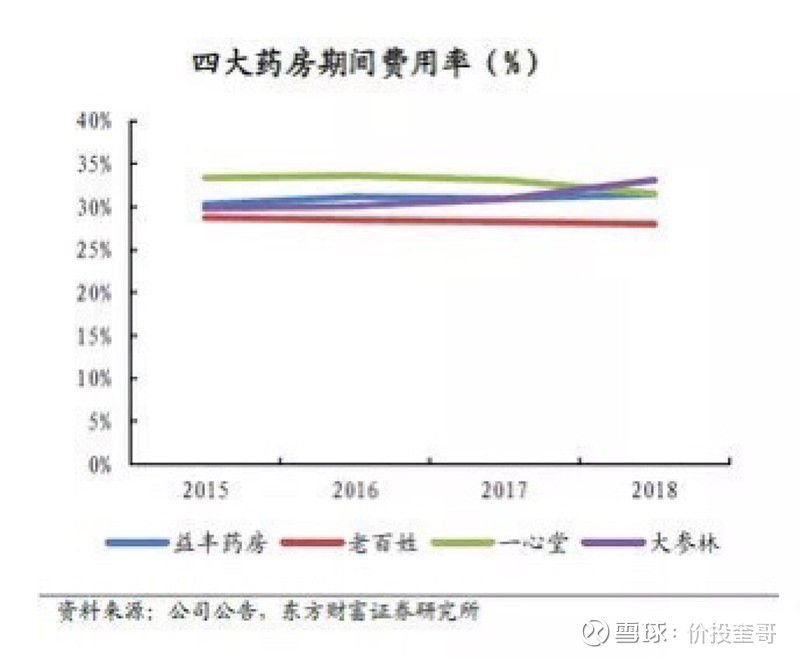

毛利率、净利率和费用率方面也差得不多。净利率低,说明企业成本较高,连锁药店的成本中,占比最大的是:职工薪酬、房租及物业费用、广告及促销费用,分别占比50%、30%、29%。连锁药店后期比拼的主要是成本的控制能力。

总的来说,四家公司各有千秋,没有哪个比同行有明显的竞争优势,主要原因在于商品的同质化,没有太明显的护城河。

这个行业有点像啤酒行业:产品同质化,消费品属性,未来随着行业集中度提升,可能也会形成几家区域性的大型龙头企业,他们将分享行业大部分的市场份额。

必需消费品容易出大牛,品牌将是各公司需要不断挖深和拓宽的护城河。由于赛道好,这四家公司都值得关注,建议重点关注益丰药房和大参林,并购能力强,区域经营精细化,容易控制成本,且股价已经调整几个月,适合逆势分批布局。

风险点:1、并购期,商誉较高,如果业绩不达标,容易减值。

2、政策的变动风险