在信用评级光谱的最顶端部分,是所谓的投资级债券 (IG)。投资级债券中,一端是AAA级 (最安全的信用评级),另一端是BAA (穆迪标准) 或BBB (标准普尔标准)。

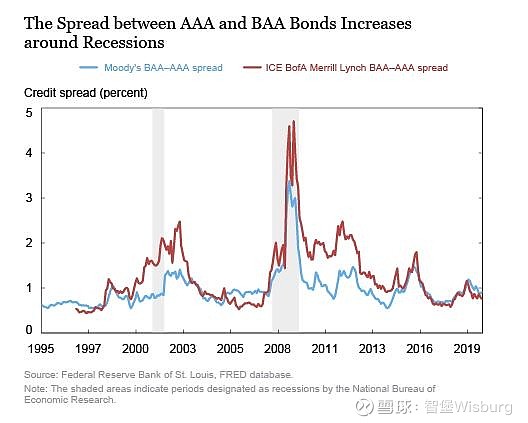

一直以来,由具有相似特征的公司发行的相似期限的AAA级债券与BAA级债券的收益率之差,反映了投资者持有企业信用风险敞口的意愿。 经济衰退前,投资者会重新配置他们的投资组合,转向更安全的证券,因为他们越来越担心信用风险。因此,BAA-AAA利差在衰退前会上升,这使得其成为衡量经济健康状况的有用指标。(图1)

但现在市场结构已经发生了改变:

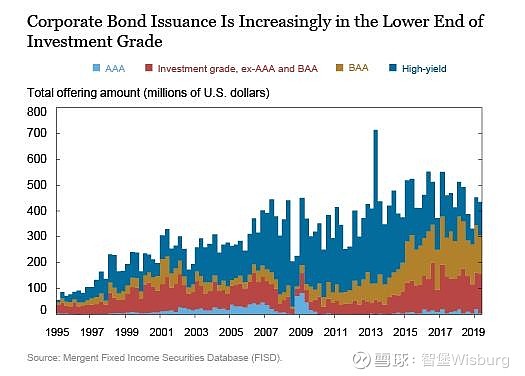

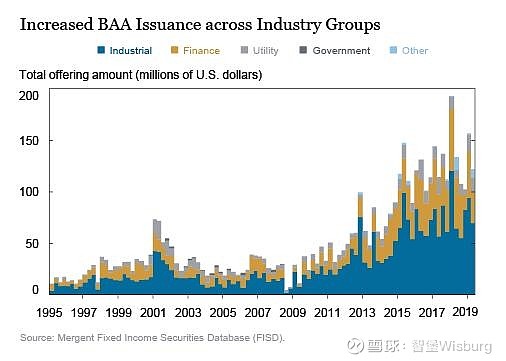

图2显示,自2012年以来,虽然投资级债券的发行量一直在增加,但AAA评级公司却在减少借款。事实上,目前只有两家美国公司被评为AAA级:强生和微软。而自2016年第四季度以来,BAA债券的发行量在每个季度都超过或与高收益级债券持平。

图3显示,BAA发行量的增长发生在各个行业。因此,所有AAA级公司的债券发行都集中在两家公司 (强生和微软),但BAA的发行方更为广泛,这可能造成AAA级和BAA级发行人特征之间的不匹配。

此外,两者不仅在发行方方面愈发无法匹配,其期限之间的差距也越来越大。从图4可以看出,BAA债券的平均期限一直在增加,而AAA债券则相对稳定。

总而言之,AAA级债券收益率只代表了市场对两家公司短期信用风险的看法,而BAA级收益率则更广泛地反映了市场对工业和金融公司中期信用风险的看法。因此,BAA-AAA利差作为信用风险指标的有效性大打折扣。