1、纽约联储研究:CDS利差并不能衡量美国主权违约风险

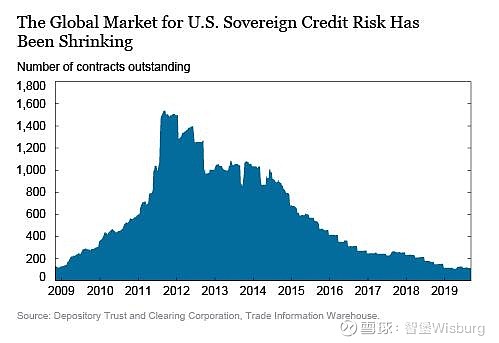

衡量美国主权CDS活动的综合指标,掩盖了2014年后风险形成 (risk-forming) 交易的减少。也就是说,在这个市场上,CDS的报价利差是基于很少的市场交易,因此可能是一个误导市场预期的指标。 如图1所示,自2014年6月以来,美国主权信用风险市场一直在萎缩。截至2019年6月11日,只有128份未偿合约,不及2011年9月16日1538份未偿合约峰值的十分之一。与此同时,市场上未平仓头寸的名义总额也从2011年8月26日323亿美元的峰值降至37亿美元。 我们需要专注于风险形成交易,因为它改变了市场参与者的风险敞口。风险形成交易可以分为交易型 (trades)——即在金融体系中形成新的风险敞口;终止型 (terminations)——即将风险敞口从金融体系中消除;以及分配型 (assignments)——在市场参与者之间转移风险敞口。 图2显示,在2010年1月至2019年6月期间,共进行了433起“风险形成”合同,其中大部分发生在2016年1月之前。此外,在433笔交易中,只有124笔是新交易型合同,而且这些交易几乎全都发生在2014年1月之前。从2014年1月开始,大部分交易都是转让型,即在金融体系内重新分配对美国主权信用风险的敞口。

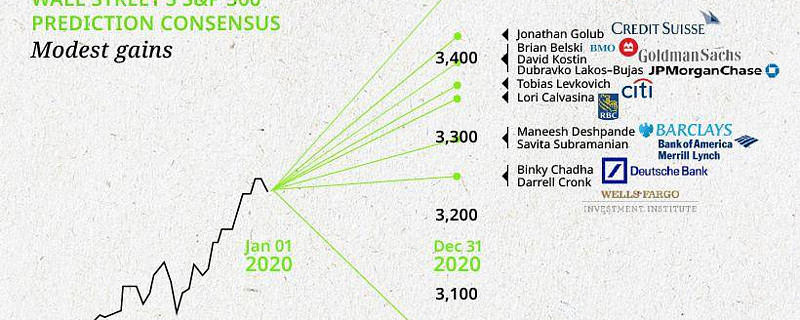

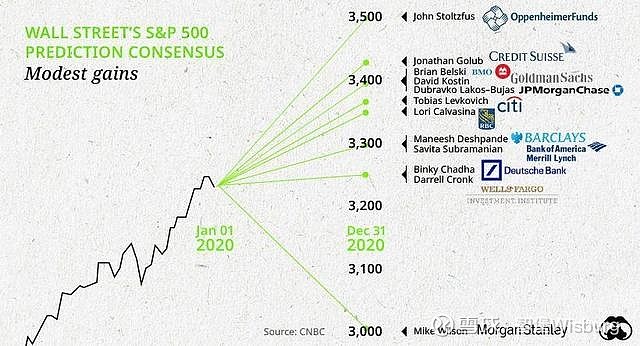

2、2020年标普500花街投行预测分布

摩根斯坦利预测标普500会跌到3000点

3、IMF首席经济学家:数字货币不会取代美元主导

IMF首席经济学家Gita Gopinath在金融时报撰文表示,美元已经形成的巨大网络效应,使得自身很难被替代。 美元在贸易结算——美元在全球贸易中所占份额是美国的5倍,以及全球银行业中扮演着强有力的角色。这些都产生了巨大的网络效应:美元的使用者越多,它对其他所有人就越有用。 随着广泛依赖美元的新兴市场在全球经济活动中所占份额的增加,上述特点得到了强化。新兴市场经济体在全球GDP中所占的份额目前为60%。 美元的地位得到了美国所提供的制度、法治和可信的投资者保护的支撑。仅仅增加另一种货币的供应量并不足以推翻美元。

4、纽约联储前主席William Dudley:美联储支持新的货币政策框架需要四步走

首先,美联储应该建立一个常备回购便利 (standing repo facility),以国债和机构MBS为抵押品,向更广泛的交易对手开放。这种便利将有效地控制回购利率。此外,它还将解决美联储向一级交易商提供流动性、但一级交易商不向其他可能需要短期回购融资的市场参与者提供资金的潜在问题。 第二,美联储应该向公众、国会和市场参与者更清楚地解释为什么当前的新制度更好。这包括解释为什么向银行支付准备金利息 (IOER) 是恰当的,而不是向银行业施舍。 第三,美联储应该考虑不再强调联邦基金利率作为货币政策的主要利率目标。联邦基金市场规模小且特殊。此外,联邦基金利率与美联储设定的银行准备金利率的变动密切相关。为什么不忘掉联邦基金利率目标,而选择瞄准准备金利率呢? 第四,美联储应将银行准备金从用于计算银行杠杆率的资产中豁免。是美联储,而非银行业,决定了银行必须持有的准备金总额。因此,在下一次衰退期间,美联储可能会发现自己处于一种不舒服的境地:试图通过购买美国国债和机构MBS来刺激经济,但却发现这种刺激被抵消了,因为准备金的增加使杠杆率的要求更具约束力。

5、花旗:由于油价飙升,中国1月份通胀可能达到5%

花旗集团驻香港经济学家Yu Xiangrong在报告中称,中国1月份的消费者通胀将达到5%,因为油价上涨加上2019年的基数较低,将推高汽车燃料、石化产品以及塑料包装等产品的成本。但他同时表示,这种上升不会持续太久,也不会影响到2020年货币宽松的步伐。