最近几年在全球碳中和进程加速背景下,新能源车行业也迎来高速发展,尤其我国,为了实现弯道超车,政策的支持力度非常大。

新能源车的兴起带动了相关产业百花齐放,而电池是电动车的核心部件,过去几年股市的大主线之一就是新能源车电池。

与此同时,储能行业也大放异彩,所以电池板块形成了“新能源车电池+储能”两大增长曲线。

但电池板块在持续大涨之后迎来调整,尤其今年,整个板块表现都很低迷,在这样的情况下,有人不禁会问,电池板块还值得投资吗?

为了解答这个问题,阁主特地写了这篇分析,下面从几个方面深入探讨。

一、格局未变

新能源的爆发是我国“弯道超车”的典型案例,而这一切都来自全球的“碳中和”。

截至2022年4月份,全球已有100多个国家宣布或承诺在2050年左右实现碳中和的目标。

其中中国提出在2030年碳达峰、2060年碳中和的目标;

欧洲提升2030年原定减排目标,2050年实现碳中和(其中德国计划最晚2050 年实现碳中和,英国 2030 年将禁售燃油车);

美国提出2050年实现零排放;

日本同样提出在2050年实现碳中和。

在这样的大背景下,新能源行业迅速发展,我国从造车、购车、用车端三管齐下,为新能源汽车的普及提供有利的政策环境。

2020年11月,《新能源汽车产业发展规划(2021-2035年)》正式通过,《规划》指出了未来15年新能源汽车产业的发展方向,从技术创新、制度设计、基础设施等方面支持新能源汽车产业加快发展步伐。

同时,《规划》明确到2025年中国新能源汽车新车销量占比达到20%左右。根据规划估算,到2025年国内新能源汽车销量可达643万辆,复合增速约36%。

那实际情况怎么样呢?

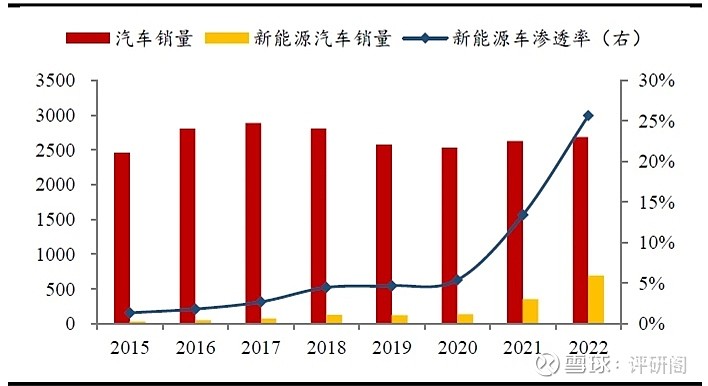

我国2015年汽车销量2460万辆,其中新能源汽车销量33万辆,渗透率仅为1.3%。

截至2022年我国汽车销量2686万辆,其中新能源汽车销量689万辆,渗透率已大幅升至25.6%。

资料来源:方正证券研究所

动力电池行业同样在快速增长。

资料来源:方正证券研究所

在“碳中和”的大背景下,新能源发展已经被提到国家战略层面,只要这个大格局不变,未来的趋势就不会变。

二、现状稳健

新能电池板块今年出现了调整,而且调整幅度并不小,这对很多投资者来说非常打击信心。

面对这样的走势,到底问题出在哪?

是新能电池的逻辑发生了改变?还是股市规律造成的波动?

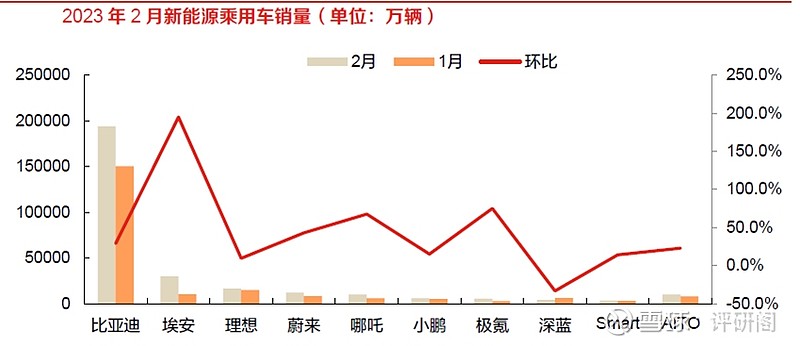

回答这个问题前,我们先看一下今年1-2月份新能源汽车的销量情况。

根据中汽协数据,今年2月我国新能源汽车产销分别达到55.2万辆和52.5万辆,环比分别增长30%和28.7%,同比分别增长48.8%和55.9%,市场占有率达到26.6%。

从车企情况看,2月比亚迪销量达到19.3万辆,同比增长119.4%。

造车新势力方面,2月销量整体呈上升趋势:埃安和零跑交付量环比均实现三位数增长;理想汽车、蔚来汽车2 月交付量均超1.2 万辆,同比增速达到90%以上;极氪、哪吒环比增长超50%。

资料来源:东方证券研究所

除了新能源汽车继续高速增长,相关产业链落地项目也红红火火。

比如,2月23日,中山市人民政府与中创集团股份有限公司签订战略合作框架协议,包括年产60万吨新能源电池材料等产业项目将落户中山,预计总投资超180亿元;

2月22日,国轩高科年产10GWh 4695新能源电池项目签约落地安徽合肥庐江县;

温州比亚迪新能源动力电池项目开工,该项目总投资65 亿元,规划产能20GWh;

骆驼股份拟在襄阳高新区内投建年产1200万套低压锂电池生产基地和10GWh储能锂电池生产基地项目,总投资68亿元;

SNE Research 3月2日发布的数据显示,去年全球电动汽车电池和储能系统装机总量为812GWh,同比增加86%。电动汽车电池装机量同比增加76%至690 GWh,储能系统同比猛增177%至122吉瓦时。

政策端国内也没有停止加大支持力度,断断续续依然有很多政策出台。

所以整体看,新能电池现状并没有恶化,而板块之所以出现调整,主要是因为前期涨幅太大,现在需要消化估值。

三、新能源电池ETF

从产业链看,新能源汽车产业链主要包括上游锂电池及电机原材料、中游电机,电控,电池以及下游整车,充电桩和运营三个环节。

中游环节电池产业链相对比较复杂,主要由正极、负极、隔膜以及电解液组成。

动力电池产业中上游材料的成本占比最高,合计高达90%,其中正极材料成本占比最高,达到了40%,其次分别是隔膜(20%)、电解液(15%)和负极材料(15%)。

投资新能电池逃不出电池ETF(SZ159755)里的核心股。

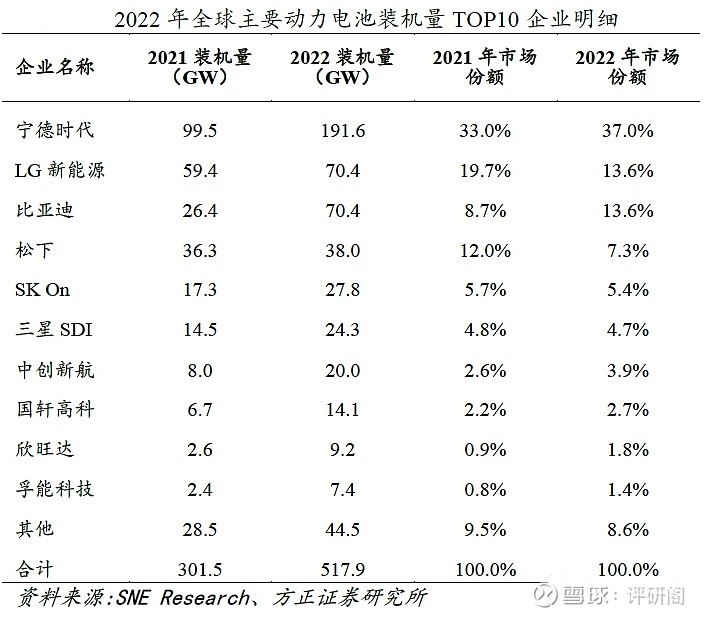

2021年、2022年全球动力电池企业CR3分别为65%和64%。其中,宁德时代在2021年、2022年全球市占率分别达到33%和37%,装机量连续位于全球第一。并且2022年全球前十大动力电池供应商中,中国企业占据六席,市占率超60%。

资料来源:方正证券研究所

新能电池不止用于动力电池,还广泛应用于储能领域,同时,5G建设也推动了储能需求,同样带来新能电池增量。

四、总结

(1)新能源大趋势不变,国家战略地位不变;

(2)新能源今年表现依然稳健,基本面良好;

(3)新能电池装机量持续放大,储能领域增长依然强劲;

(4)新能电池调整原因为前期涨幅太大,需要消化估值,逻辑并未发生改变。

@今日话题 @雪球创作者中心 @球友福利 #电池制造迎风起,“电池链”空间有多大#$电池ETF(SZ159755)$ $宁德时代(SZ300750)$ $比亚迪(SZ002594)$