在选择基金时我一直有一个理念,这个理念就是“选基金就是选基金经理”,一只基金好不好几乎取决于基金经理的个人能力。

所以我常常把基金经理看作“一只股票”,有的经理初出茅庐,锋芒毕露,像成长股,有的经理身经百战,稳健布局,像蓝筹股,而我们需要什么类型的投资产品,就应该去选择什么类型的基金经理。

于我个人而言,我更喜欢稳重风格的基金,所以更倾向长期业绩表现优秀的实力老将。

比如其中一个硬核指标,投资年限大于7年,并且年化收益超过10%。

最近在筛选符合要求的经理时,挖掘到一位20年证券从业经历,12年公募基金管理经验,在管产品之一国投瑞银瑞利A基金年化收益超过14%的实力老将,这位老将是国投瑞银基金的綦缚鹏经理。(数据来源:綦缚鹏在管产品年化回报数据源于Wind,截至2022年12月31日)

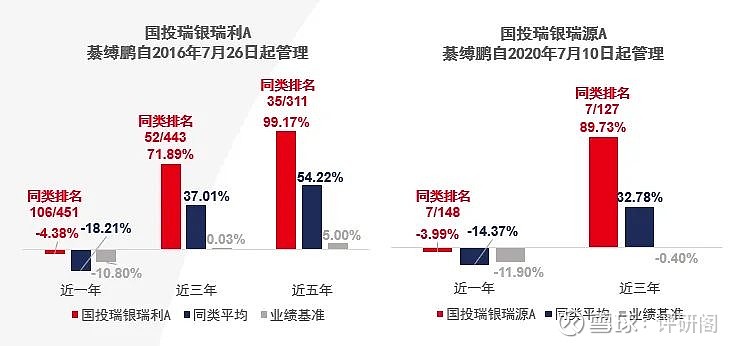

綦缚鹏经理共管理四只基金,其中管理时间较长的两只基金分别是国投瑞银瑞利A(161222)和国投瑞银瑞源A(121010)。

国投瑞银瑞利A近三年、近五年业绩居同类排名前1/5,国投瑞银瑞源A近一年、近三年业绩居同类排名前1/10,并且两个产品均获银河证券及海通证券★★★★★评级。

数据来源:基金业绩数据及业绩基准源于2022年4季度报告;排名及同类平均源于银河证券,截至2022年12月31日。国投瑞银瑞利A同类基金指银河证券分类中混合基金-灵活配置型基金-灵活配置型基金(基准股票比例30%-60%)(A类);国投瑞银瑞源A同类基金指银河证券分类中混合基金-偏股型基金-偏股型基金(股票上限80%)(A类)。国投瑞银瑞利混合(LOF)成立于2015年2月5日,綦缚鹏自2016年7月26日起任职,2018年-2022年基金及基准收益率分别为-15.86%/-11.03%、37.71%/17.99%、39.88%/13.50%、28.51%/-1.21%、-4.38%/-10.80%;国投瑞银瑞源成立于2015年1月22日,该基金自2018年1月23日由保本基金转型为灵活配置型证券投资基金,綦缚鹏自2020年7月10日起任职,2018年-2022年基金及基准收益率分别:-4.93%/-22.95%、36.27% /19.75%、 54.20%/14.87% 、28.16%/ -1.58%、-3.99%/-11.90%。基金经理管理的同类产品业绩:;国投瑞银远见成长混合A/C成立于2020年12月17日,綦缚鹏自2021年12月23日起任职,2020-2022年A/C基金及基准收益率分别:0.16%/0.14%/3.57%、-2.74%/-3.12%/-2.81%、-7.07%/ -7.45%/-14.67%。国投瑞银行业睿选成立于2022年9月7日,因成立未满半年,故不披露业绩。评级数据源于银河证券及海通证券,截至2022年12月31日。国投瑞银瑞利业绩比较基准为沪深300 指数收益率×50%+中债综合指数收益率×50%;国投瑞银瑞源业绩比较基准为沪深300指数收益率×55%+中债综合指数收益率×45% 。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。

綦缚鹏经理是怎么把这两只基金做到业绩如此优异的,下面进行深入分析。

一、国投瑞银瑞利、瑞源牛在哪

国投瑞银瑞利、瑞源是綦缚鹏经理管理时间比较长的两个产品,特点是回报优异,走势稳健,力求为净值走势图“画”出稳健曲线。

截至2022年12月31日,国投瑞银瑞利A的年化收益是14.18%,国投瑞银瑞源A的年化收益是13.11%,任职期间收益率远超业绩比较基准。

数据来源:綦缚鹏在管产品任职回报、年化回报、业绩基准源于Wind,截至2022年12月31日。

投资圈里经常说一句话, “一年三倍易,三年一倍难”,三年一倍之所以难,是因为长期投资更考验一个人的投资能力。

如果一个经理一年的收益做到50%,大家不会觉得这个经理很厉害,因为遇到牛市机会相对会比较多。

但一个经理如果连续五年甚至十年的年化收益超过10%,大家会很认可这个经理的水平,能穿越牛熊的经理才是真的大佬。

从这一点看,綦缚鹏经理足以进入实力老将的行列。

尤其綦缚鹏经理管理的国投瑞银瑞利A,从2016年开始接手,至今已经7年左右,长期收益非常出色,年化收益超10%,从基金净值可以看出该基金属于稳健的画线派。

这两只基金除了收益稳健,还有两个硬核指标也很优秀,一个是夏普比率(年化),一个是卡玛比率,这两个基金核心指标都优于同类平均水平。(夏普比率:表示每承受一单位风险,会产生多少的超额收益。比例越高,投资组合越佳;卡玛比率:表示每承受一单位的区间最大回撤,会获得多少的区间年化回报。比例越高,投资组合越佳。)

数据来源:数据来源为Wind,统计区间为基金经理任职起至2022年12月31日,国投瑞银瑞利綦缚鹏自2016年7月26日起任职,国投瑞银瑞源綦缚鹏自2020年7月10日起任职。同类基金均指Wind分类中内地公募基金-wind开放式基金-混合型基金-灵活配置型基金,国投瑞银瑞利及国投瑞银瑞源的业绩基准任职区间夏普比率分别为0.13、-0.48;国投瑞银瑞利及国投瑞银瑞源的业绩基准任职区间卡玛比率分别为0.11、-0.18,国投瑞银瑞利业绩比较基准为沪深300 指数收益率×50%+中债综合指数收益率×50%;国投瑞银瑞源业绩比较基准为沪深300指数收益率×55%+中债综合指数收益率×45% 。

另外,既然说綦缚鹏经理是稳健的画线派,那我们就要看看考核是否稳健的指标-最大回撤率。

从回撤控制来看,国投瑞银瑞利A近5年除2018年熊市外年内最大回撤均在12%以内,整体波动和回撤均优于同类基金,通过仓位控制打造趋势向上的净值曲线。

数据来源:海通证券,截至2022.12.31。

回撤控制的好对投资者来说是件很幸福的事,尤其稳健型投资者,拿着这样的基金,会大大提升基金持有体验度。

二、国投瑞银瑞利、瑞源为什么这么强

国投瑞银瑞利、瑞源之所以这么有这样的业绩表现,当然离不开背后的基金经理。

綦缚鹏经理目前是国投瑞银基金投资部副总监,东北财经大学工商管理硕士,拥有20证券从业经历,12公募基金管理经验。历任华林证券研究员、中国建银投资证券高级研究员、泰信基金高级研究员、基金经理助理。

2009年4月加入国投瑞银基金,现任国投瑞银瑞利、国投瑞银瑞源、国投瑞银远见成长、国投瑞银行业睿选共4只基金基金经理。

代表产品业绩优秀,国投瑞银瑞利、瑞源均获银河三年期★★★★★评级,任职满5年的国投瑞银瑞利同时获银河五年期★★★★★评级。(评级数据源于银河证券及海通证券,截至2022年12月31日。)

实力老将有这样出色的业绩当然和投资理念分不开。

綦缚鹏经理的投资体系归纳起来主要有三点:

(1)偏好绝对收益,就是以净值持续创新高作为目标;

(2)适度兼顾相对收益,目的是为了提高基金持有人的持基体验,在市场热度比较高的时候也能尽量不跑输市场;

(3)主动管理回撤,这其实也是实现前两个目标很重要的一个手段,控制回撤对绝对收益和相对收益都很重要。要绝对收益,市场不好的时候就不能回撤太大,否则会增加后面净值修复的难度。相对收益方面,是“相对均衡”的投资风格,不会去押注一个赛道,所以相对优势更多的是在市场调整中取得的。拉长周期看,就可以做到绝对收益有保障,在相对收益上也不会输别人。

投资策略上,綦缚鹏经理也得到很多投资者的认可。

动机与初衷:与持有人共赢,做一只长期稳健增值的基金产品。

收益来源:公司盈利增长带来的市值增长是盈利的基础,二级市场波动带来的市值变化,是机会更是风险,必须要两者兼顾。

组合构建:核心标准是寻找价值底线和性价比。先行业后公司,三个维度确定行业权重:长期前景、 短周期景气以及估值。

所以总体上看,綦缚鹏经理研究偏左侧,擅长挖掘被市场错误低估价格的股票。他与交易型选手不同,不进行频繁的择时,这是因为频繁择时犯错几率比较高;另外从策略容量角度来看,频繁择时的风格,会在规模做大的时候出现掣肘。

三、仓位配置情况

仓位配置情况这里主要下国投瑞银瑞利A。

从国投瑞银瑞利A的配置情况来看,行业与个股均分散配置,不押注单一行业与个股。

从行业集中度来看,国投瑞银瑞利A前5大行业占比大部分时间低于40%,前3大行业占比大部分时间低于30%;从个股集中度来看,国投瑞银瑞利A前10大个股占比大部分时间低于40%,前5大个股占比大部分时间低于25%。

数据统计时间:2023年2月24日

在谈到接下来关注的板块时,綦缚鹏经理谈到几个重要方向。

(1)房地产及相关产业链是绕不过去的坎,后期看好地产、家居和厨电;

(2)疫情管控优化是另外一条主线,医药、消费、出行都可能持续受益,但总体有抢跑,需要找细分行业;

(3)经济恢复上行是看好市场的基本逻辑,因此顺周期不可能不配,尤其是双碳和供给受限的行业,今年受制于需求不行,后面随着需求恢复,价格弹性会出来,这条线上化工和上游资源品都有机会,但短期可能依然会受制于需求;

(4)新能源整体难以明确判断,车可能存在比较大的预期差,但投资逻辑要从过去两年的投渗透率快速上升转变成投竞争格局,寻找格局恶化下的最后赢家。

四、总结

(1)綦缚鹏经理是稳健的实力老将,其管理的核心产品国投瑞银瑞利A近三年、近五年业绩居同类排名前1/5,国投瑞银瑞源A近一年、近三年业绩居同类排名前1/10,并且两个产品均获银河证券及海通证券★★★★★评级业绩出众。

(2)截至2022年12月31日,国投瑞银瑞利A的年化收益是14.18%,国投瑞银瑞源A的年化收益是13.11%,除了业绩优秀,两只基金在夏普比率、卡玛比率等重要指标上也远优于同类多数基金。

(3)綦缚鹏经理投资风格稳健,重视长期收益,一直以来秉持与持有人共赢,做一只长期稳健增值的基金产品的投资理念,得到很多投资者认可。

拟由綦缚鹏担纲管理的国投瑞银比较优势一年持有期基金(A类017130,C类017131)将于3月7日起全新首发,助力投资者布局2023年行情。该只产品可投A股+港股。合同显示,股票资产(含存托凭证)占基金资产的比例为60%-95%,其中投资于港股通标的股票的比例不超过股票资产的50%。一年持有期,以期帮助投资者避免短期博弈,专注长期价值。

风险提示:

1,市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。

2,基金阶段回报中:基金业绩数据及业绩基准源于2022年4季度报告,排名及同类平均源于银河证券,截至2022年12月31日。国投瑞银瑞利A同类基金指银河证券分类中混合基金-灵活配置型基金-灵活配置型基金(股票比例30%-60%)(A类);国投瑞银瑞源A同类基金指银河证券分类中混合基金-偏股型基金-偏股型基金(股票上限80%)(A类)。国投瑞银瑞利混合(LOF)成立于2015年2月5日,基缚鹏自2016年7月26日起任职,2018年-2022年基金及其准收益率分别为-15.86%/-11.03%,37.71%/17.99%,39.88%/13.50%,28.51%/-1.21%,-4.38%/-10.80%;国投瑞银瑞源成立于2015年1月22日,该基金自2018年1月23日由保本基金转型为灵活配置型证券投资基金,基金经理李怡文任职期间为2011/12/20-2019/2/1,基金经理董晗任职期间为2016/1/19-2020/7/17,基缚鹏自2020年7月10日起任职,2018年-2022年基金及基准收益率分别:-4.93%/-22.95%,36.27%/19.75%,54.20%/14.87%,28.16%/-1.58%,-3.99%/-11.90%;国投瑞银远见成长混合A/C成立于2020年12月17日,基金经理孙文龙任职期间为2020/12/17-2021/12/30,綦缚鹏自2021年12月23日起任职,2020-2022年A/C基金及基准收益率分别为:0.16%/0.14%/3.57%,-2.74%/-3.12%/-2.81%,-7.07%/-7.45%/-14.67%。国投瑞银行业睿选成立于2022年9月7日,因成立未满半年,故不披露业绩。评级数据源于银河证券及海通证券,截至2022年12月31日。国投瑞银瑞利业绩比较基准为沪深300 指数收益率x50%+中债综合指数收益率x50%;国投瑞银瑞源业绩比较基准为沪深300指数收益率x55%+中债综合指数收益率x45%。银河评级、海通评级源于银河证券和海通证券,截至2022年12日31日。

风险提示:国投瑞银比较优势一年持有期混合型证券投资基金的风险等级为中风险(R3)。投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。本基金如果投资港股通标的股票,需承担汇率风险以及境外市场的风险。本基金由国投瑞银基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。