三一重工发布了半年报,和之前判断的一样,受原材料涨价和需求端萎靡影响,二季度增速放缓,这个预期确实在不断降低,但半年报出来后还是有些失望。

(1)业绩

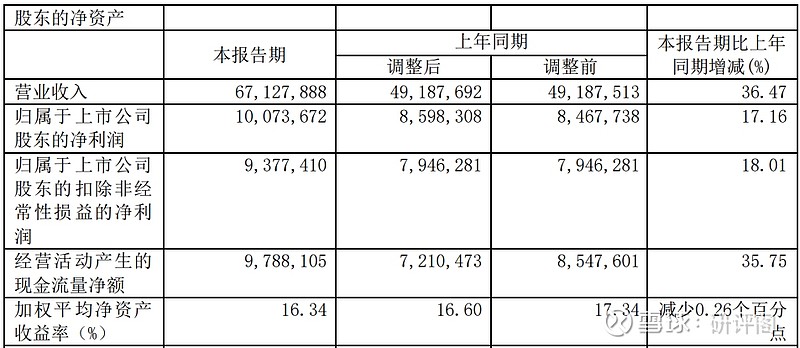

三一重工2021年半年度实现营业收入为671.28亿元,同比增长36.47%;净利润100亿元,同比增长17.16%;基本每股收益1.2元。

这个业绩确实低于预期,我们分开来看。上半年净利润是100亿,一季度是55.4亿,也就说二季度只有44.6亿,而2020年二季度净利62.2亿,同比降26.6%,今年二季度净利下滑还是很明显的。

但净利润还是创下历史新高,去年基数也比较大,这个业绩也说不上差。

(2)市场份额

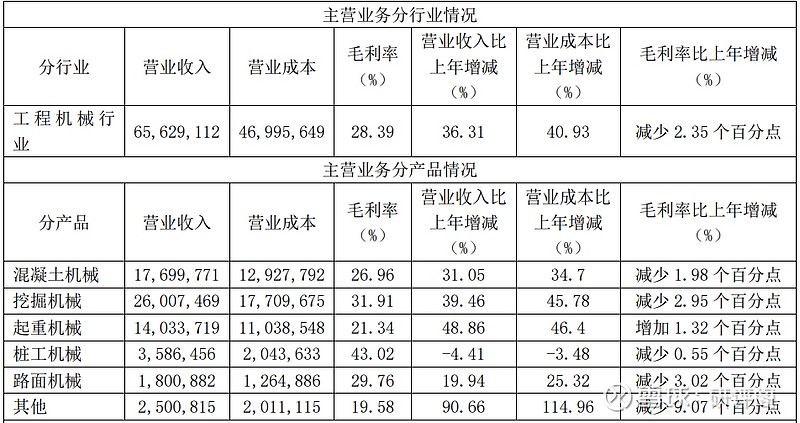

2021 年上半年,挖掘机械销售收入 260.07 亿元,同比增长 39.46%,国内市场上连续 11 年蝉联销量冠军,挖掘机市场份额持续显著提升,销量居全球第一;混凝土机械实现销售收入 177 亿元,同比增长 31.05%,稳居全球第一品牌。起重机械销售收入达 140.34 亿元,同比增长 48.86%,汽车起重机市场份额持续提升;路面机械销售收入 18 亿元,同比增长 19.94%,平地机、压路机等市场份额持续提升,摊铺机市场份额居全国第一。

市场份额一直在提升,这也是三一最近几年扩张的最直接体现,尤其挖掘机,作为最重要的机械种类之一,市占率非常重要。这一块三一做的很好。

(3)海外市场

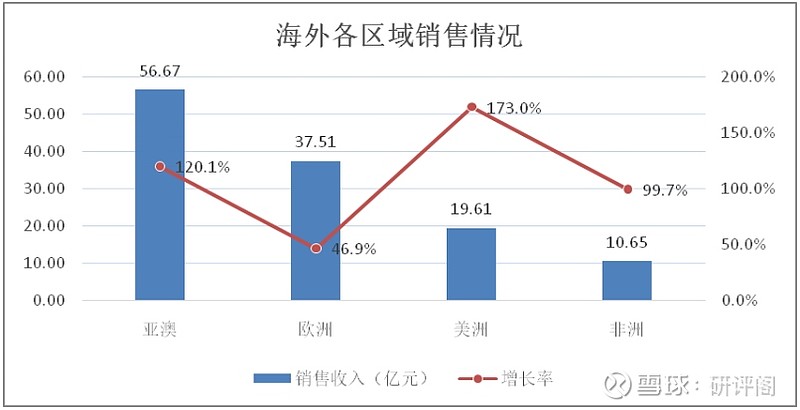

之前路演说过,三一如果想走卡特、小松的路子,必须扩大海外销售,不断提升海外营收占比,目前看,效果非常显著。

三一在全球主要市场及三一美国、三一印度、三一欧洲等海外事业部销售实现高速增长,亚澳区域 56.67 亿元,增长 120.05%;欧洲区域 37.51 亿元,增长 46.85%;美洲区域 19.61 亿元,增长 173%;非洲区域 10.65 亿元,增长 99.72%。

从机械种类看,三一今年主要产品海外销售均实现高速增长,挖掘机销售 50.36 亿元,同比增长 129.04%,混凝土机械销售 36.29 亿元,同比增长 32.71%,起重机械销售 25.12 亿元,同比增长 182.97%,桩工机械等其他产品销售 12.67 亿元,同比增长 121.98%。

挖掘机市场份额快速提升,北美、印度、欧洲等主要市场挖掘机份额及销量均大幅提升,东南亚市场集体突破并持续快速增长,多个国家继续保持数一数二市场地位。

这对三一来说是非常积极的信号,海外市场渠道建设、服务能力建设、代理商体系建设、服务配件体系建设等都取得较大进展。

(4)成本费用

三一二季度增速的放缓主要还是受到成本费用增加的影响,除了财务费用减少,其他成本费用全部增加,尤其研发费用。

就拿研发来说,2021 年上半年,公司研发费用投入 30.58 亿元,增长 13.67 亿元,增长 80.82%。研发费用确实很高,不过花在研发上,可以接受。

要知道去年四季度研发费用就大幅增加了,今年上半年依然延续这个势头,说明公司确实很重视研发,也愿意投入大量资金。这对制造业,尤其高端制造还是很必要的,没有技术,最后就只能被市场淹没。

分项目来看。

营业收入变动原因说明:主要系设备更新需求增长、人工替代效应及国内基础设施建设等因素推;

动工程机械销售增加;同时公司产品竞争力持续增强,国际国内市场保持较快增长;

营业成本变动原因说明:主要系公司营业收入增加,成本相应增加;

销售费用变动原因说明:主要系销售规模增加,销售佣金、薪金及福利等相应增加;

管理费用变动原因说明:主要系薪金及福利增加;

财务费用变动原因说明:主要系利息净支出减少;

研发费用变动原因说明:主要系公司持续加大研发投入,推进新产品、新技术、电动化、数字化、智能化及国际化产品的研发。

(5)毛利

成本增加直接导致毛利减少,除了起重机的毛利同比微增,其余机械毛利增速全部下降,但好在降低幅度有限,在可接受范围内。

(6)总结

第一,这份半年报是低于预期的,不管是什么原因,在年初时大家心里就有一定预期,随着时间推移这个预期可能在降低,但最终结果我依然不是很满意。

第二,增速的放缓确实是因为二季度销量下滑和原材料涨价造成,这个没有超出预测范围,但下半年基建能否升温、原材料能否降温依然很难说,不要有太高预期,今年三一能稳住就是最好的局面。

第三,研发费用大增,上半年光研发费用就增加13亿多,去年四季度好像增加到20亿,这些钱放在利润里自然好看,但我觉得三一有走过国内,抢占国际市场的雄心,现在的研发就是未来的垫脚石。

第四,海外市场稳步扩张,三一未来最好的结局就是不断扩大海外市场,走卡特的路线,增速会逐渐趋缓并稳定。

第五,在二季度我就已经降低了对三一的预期,今年全年预期也相比年初下调,目前复杂的形势下三一交出这份答卷已经很不容易了,拉长时间,未来三一值得期待。

@今日话题 #财报大炼金# $三一重工(SH600031)$ $恒立液压(SH601100)$ $潍柴动力(SZ000338)$