隆基股份前几天路演已经讲过,有粉丝想看文字版,这几天也整理出来了,大概3000字左右。本文从行业属性、护城河、未来空间、面临的挑战等方面进行了全方位的分析,希望对关注隆基的粉丝有一定帮助。

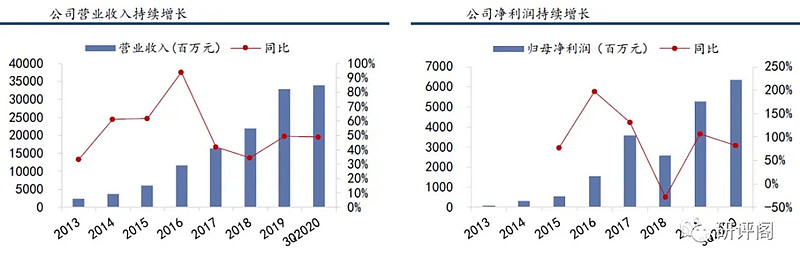

作为全球光伏龙头,隆基股份这两年的营收和净利均大增,2019年营收同比增50%,净利同比增106%,2020年业绩预告净利同比增55%-63%,这也是隆基股价在一年多的时间翻了四五倍的最直接原因。

尽管这两年隆基业绩大增,但随着股价大涨,估值并不便宜了,截止2021年2月19日,隆基市值4400亿左右,估值50+,作为一个制造业,隆基未来还有多大空间?

下面主要从4个方面对隆基股份进行分析,为投资者提供一个可参照的依据。

一、隆基股份的行业属性

从光伏行业层面看,隆基股份是兼具周期性和成长性的。

(1)隆基股份的周期性

周期性主要来自两个方面。

1)一方面因政策原因,下游装机受影响,如2012年的“双反”、2018年的“531”新政;另一方面受不可抗力影响,如2020年新冠疫情等。这些外界因素的出现,直接造成企业盈利的波动。

2)建设周期长的环节可能出现供需错配。尤其硅料、玻璃出现供需错配的可能性很大,轻则使该环节龙头的盈利发生大幅波动,重则卡住行业装机上限,进而影响业内各行业的盈利水平。

(2)隆基股份的成长性

成长性也主要来自两个方面。

1)经过近10年来的加速发展,光伏发电的度电成本下降了82%,进入化石能源的发电成本区间,部分地区新建项目投标电价已降至0.1元/kWh以内,发电侧平价即将席卷全球。

2)作为能源革命的主力军,光伏装机不断增长趋势明朗,而2019年全球光伏发电量占比仅2.7%,未来空间巨大。

在公司层面,公司股价同样也具有成长和周期的双重属性。通过对公司股价、估值与净利润的关系进行复盘可以得出公司股价增长的主要驱动因素,即长期上涨由成长决定,短期快涨由周期主导。

二、隆基股份的护城河

任何能长期生存下来并且具有优秀盈利的公司都具有非常强的护城河,像可口可乐、贵州茅台、格力电器、中国平安等,也正是因为有护城河,才能在各种经济周期之下屹立不倒,成为大家口口相传的好公司。

隆基股份也同样因为具有一定的护城河,才能在2012年的“双反”以及2018年的“531”新政影响下仍能不断做大做强,最后成为光伏龙头。

(1)持续投入研发

对于制造和科技类公司来说,技术就是一切,没有核心技术迟早会被淘汰,光靠营销是无法让客户产生粘性的,更无法打造超级口碑。就如格力电器,在空调方面的话语权是没人可以撼动的。再如沃尔沃汽车,提到沃尔沃大家最先想到的就是安全。

隆基股份在过去几年的研发投入一直保持行业领先。具体见下图。

隆基股份也因为先进的技术与优秀的经营获得众多好评。下面简单列举一些:

1)工信部首批制造业单项冠军示范企业中唯一的光伏企业;

2)牵头制定的硅片新标准收录至SEMI标准并向全球发布;

3)组件通过TUV、UL、CQC、JET-PVm、SII等权威机构认证;

4)获评BNEF“全球一级组件供应商”;

5)荣获PVBL2019年度“全球顶尖光伏品牌”;

6)2020年成为唯一一个连续4个季度获得AAA评级的组件制造商(PV-Tech)。

而且隆基股份中期层面具有与众不同的两大特点:赚取以量产为导向的技术进步的利润,重视供应链管理能力。光伏行业是技术变革非常快的行业,研发投入不足的企业根本无法长期立足,同时由于成本的第一性,只有量产成本降的足够低,不断扩展市场,才能为企业带来更多的研发资金,保持一种正反馈的良性循环。

(2)完善一体化布局

隆基股份从2014年10月份切入电池/组件环节,进行一体化布局。一体化是光伏行业的未来趋势,主要优势如下:

1)平滑企业盈利。光伏作为典型的周期成长型企业,受到周期影响会直接导致价格波动,作为一体化企业,能够有效平滑企业周期性。

2)利于行业降本。光伏发展的主要动力来自终端产品的不断降价,价格下降将提高电站收益,刺激需求增长。长期来说,一体化有利于将利润压缩至组件端,降低行业成本。

3)改善产品性能。光伏主要经过四个环节的生产和加工,组件端可以直接接触客户,了解客户需求,从而迅速做出调整。

(3)海外布局优势

在销售端,隆基股份的产品销往多个国家和地区。主要销售地有美国、德国等。2020年上半年公司海外收入76.5亿元,占比38%。全球化布局对隆基股份来说具有三大好处:

1)部分海外国家售价较高,盈利情况较好。比如美国市场组件售价一般高出50%,并且市场空间可观。

2)全球化布局顺应行业发展。目前中国需求占比30%,提前布局新兴市场有利于市场拓展。

3)海外产能可规避超额关税。隆基股份在马来西亚、越南的生产基地有利于避免加征关税,应对各种贸易风险。

三、光伏未来的空间

(1)光伏需求巨大

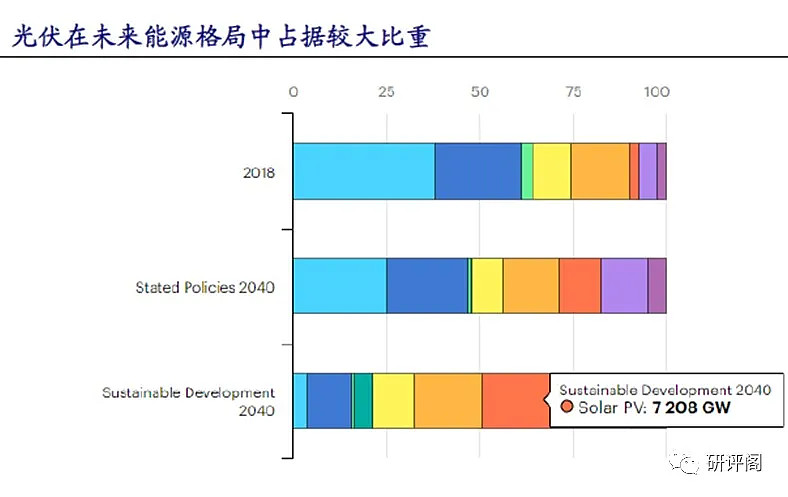

根据国际能源署2019年在“可持续性发展方案”中的预测,到2040年,可再生能源将占全球电力供应的2/3,太阳能和风能将提供40%的能源,其中全球光伏累计装机量预计达到7200GW,2020-2040年间平均每年新增光伏装机量310GW左右。

从国内来说,在过往的几次五年计划中,我国对于非石化能源消费占比都提出了阶段性目标,并且实际都超额完成目标。去年也提出2030年我国非石化能源消费占比达到25%的目标。假设2025年非石化能源消费占比27%,对应光伏每年新增需求约107GW,每年新增装机的复合增速预计能达到8.3%左右。

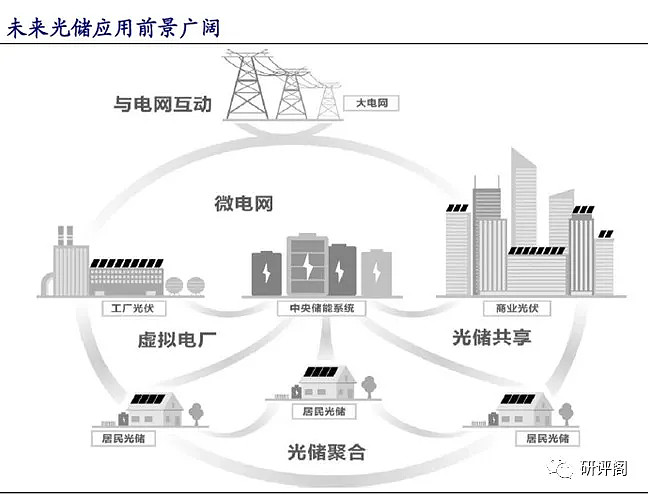

(2)“光伏+储能”是未来最佳商业模式

目前光伏已成为全球第三大 电力供应方式,BIPV具有万亿市场空间。“光伏+储能”的最大优势是可以提高分布式光伏的利用效率。随着光储的结合,隆基股份也在2020年先后推出“隆顶”、“隆锦”等产品,具有明显的先发优势。在已布局BIPV的公司中,隆基所具有的资金实力、品牌认可力以及产品可靠力,都让隆基更具竞争优势,未来BIPV或可为隆基提供较强的增长动力。

四、隆基面临的挑战

隆基面临的挑战主要有两个方面。

(1)新入者的颠覆

光伏行业是一个技术更迭非常快的行业,具有先进技术的企业很可能在短期占据市场。但从整个行业看,新入者暂无颠覆能力。

1)行业有效产能或低于预期。虽然预计2021年硅片环节整体产能将过剩,但从目前长期订单看,多数产能已经被一线大厂锁定,供不应求下,硅片行业实际有效产能或低于预期。

2)价格战更利好龙头。从历史数据看,小企业释放产能进行价格战,最终会导致毛利下降,多数小企业将被迫退出或停止扩产。

(2)尺寸更替挑战

对硅片格局的另一大担忧主要来自尺寸变化,最近几年由于传统降本路径逐渐达到极限,硅片尺寸的变化就成为了企业降本的突破口。现在最大的焦点在中环的210与隆基、晶科、晶澳的182之争上。

1)硅片的尺寸最终是由终端对组件的需求决定。终端客户最关心的是成本而非尺寸。隆基以前主推M2、M6组件,但并未放弃G1硅片市场,未来隆基主推M10(182)组件,同样也不会放弃G12(210)硅片市场。

2)210硅片的生产工艺主要借鉴了半导体硅片的发展历程,而隆基前身就是做半导体硅片的,具有一定的技术积累。

3)关于良率问题主要在于工艺改进,凭借隆基的工艺积累,只要隆基想做,这一块并不是什么大问题。

总的来说,210硅片未来可能是趋势,但并不影响2-3年内182与210并存的格局,凭借隆基的研发实力和工艺累计,切入210后依然可以取得领先优势。

五、总结

(1)隆基股份具有成长和周期的双重属性。公司长期上涨由成长决定,短期快涨由周期主导;

(2)隆基股份的护城河主要由三块构成:高研发投入、一体化布局以及海外市场优势;

(3)光伏未来空间巨大,“光伏+储能”模式下的BIPV或可为隆基提供较强的增长动力;

(4)隆基面临的挑战主要来自新入者的颠覆和尺寸之争,凭借隆基的研发实力和工艺累计,有充分理由相信隆基未来可以坐稳光伏的龙头位置。