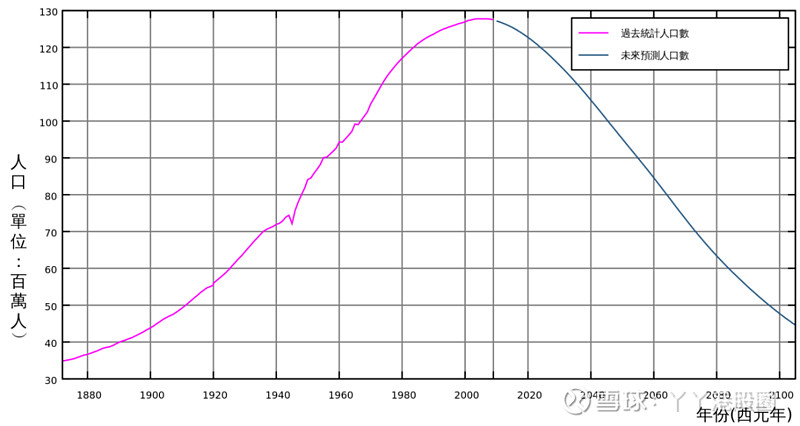

和韩国一样,日本人口也面临一个重大的问题——快没了。

从2015年开始,日本人口便急速下降,是世界上老龄化最严重的国家。据日本总务省2022年9月18日发布的数据显示,日本65岁以上高龄者的数量预计已达到3627万人,占人口总数的29%。预计到2065年,65岁及以上老龄人口占比将达到38.4%。

这个在20世纪70年代就进入了深度老龄社会的国家,具备了世界上最完善的养老社会保障体系,是国际公认的养老圣地,对于养老金的建立和分配日本建立了完善的三大支柱,包括国民年金、厚生年金、个人年金。

其中国民年金是日本最基础的养老金制度,该制度以国家、行业、个人共同分担费用,强制20岁至60岁的国民加入国民年金体系。厚生年金则作为国民年金的附加,民间企业的工薪阶层员工和公务员、私立学校教职工等可以在参加国民年金的基础上加入厚生年金,费用主要由职员和企业各缴纳50%。

国民年金和厚生年金都属于日本公共性质的养老金,且从2010年7月中旬开始,国民年金的分配比例中日本政府负担部分,已由过去的1/3提高到了1/2。这种趋势变化虽然减轻了日本国民的缴费负担但却也加重了政府开支,又介于日本人口减少的国情,未来最大的问题便是养老金的收支不平衡。

来源:维基百科

面对养老金支付缺口问题,日本自2006 年开始成立政府养老金投资基金(GPIF),主要将将国民年金和厚生年金的缴费结余作为储备资产进行集中投资,以弥补未来的养老金收支缺口。截止2022年Q3,GPIF总资产规模已达到189.9万亿日元,是全球最大的养老基金之一。

但不利的是,GPIF的投资组合风险虽然已十分分散(共四个配置目标,国内和国外债券各占25%),但全球股市以及利率波动还是会极大程度的影响着GPIF的回报率。截止2022年,GPIF整体损失4.8%。主要由于全球股市的下跌以及在2022年10月至12月期间利率上升和日元升值,GPIF录得20年来最长的连续亏损(141亿美元的损失)。

全球股市波动对GPIF造成的冲击让日本的养老问题还需要拓展至保险等更为稳健的领域,而人口结构的变化也对日本寿险行业有着直接且重要的影响,自 20 世纪 70 年代开始日本相继推出终身养老保险、医疗保险和护理保险等产品。虽然日本寿险行业在经济泡沫破没后有过至暗时刻(1995-2000 年,日本寿险总保费收入从 5107.2 亿美元年下降至4120.6 亿美元),但目前日本的人口问题只会加大市场对养老保险的需求。截止到2020年,日本的养老保险覆盖率已高达99%。

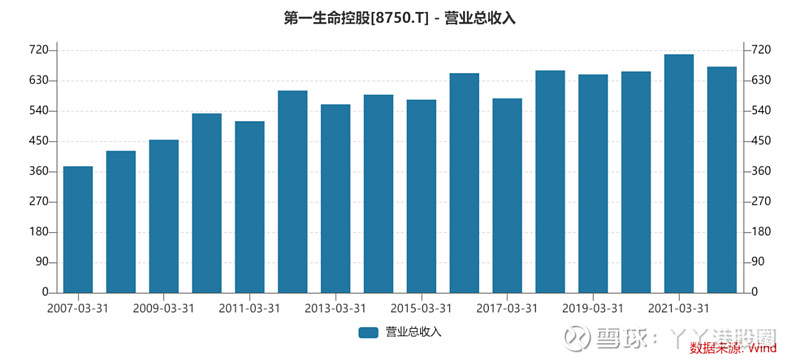

(第一生命是日本最有实力的人寿保险公司之一)

而近30%的老年人口也让日本的医疗保健市场得到长期发展。Medipal是日本最大的保健医疗公司,也是日本最大的医疗保健品批发商。截止2022财年,Medipal录得营业总收入32909.21亿日元,同比增长2.49%。股价方面,Medipal实现了自今年1月起远超日经指数的大幅上涨,涨幅高达29.64%,同期的日经指数涨幅为17.58%。

来源:富途

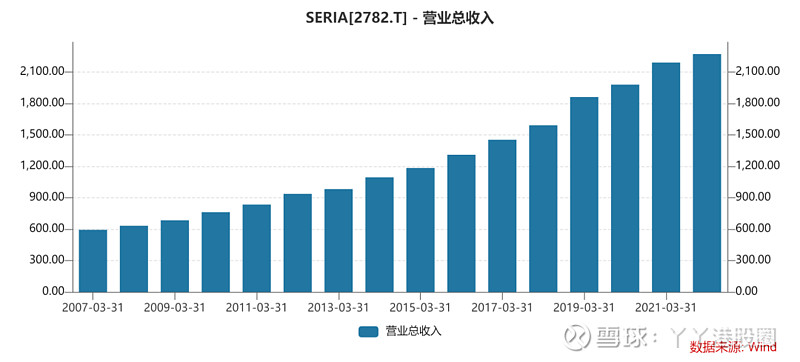

此外,老龄化并伴随少子化的社会趋势也使日本的消费水平长期处于低迷状态,经济实惠的商品在老龄化的日本社会有着很大的吸引力。Seria俗称“百元店”,是日本已上市的最大百货折扣零售商,Seria主要通过实体门店提供餐具、洗浴用品、化妆品、文具、玩具等消费品零售,并实现长达15年的营业收入连续增长。

而在未来,日本社会的医疗保健开支只会有增无减,保险行业受到的利率波动也较小,且据最新日本政府欲提高税收以加大国防军事支出的指引来看,提供均价百元(折合人民币5元)商品的Seria也将更具消费者青睐。

国家政策贴合老龄化,消费趋势也倾向老龄化,日本无论是政府层面还是经济市场都在围绕着“老龄化”改变,而比日本更快进入深度老龄化社会的中国,也需要不断完善国人的养老问题。

一、未富先老的中国人

中国是老龄化速度最快的国家。从老龄化到深度老龄社会,法国用了115年,美国用了72年,英国用了47年,德国用了40年,日本用了24年。而中国只用了21年(2000-2021年),是目前步入深度老龄社会速度最快的国家。且相比日本,中国养老有着最严峻的问题——未富先老。

据国家统计局的数据,2021年我国人均GDP达到80976元,按年平均汇率折算达1.3万美元,但此时对应的65 岁以上老龄人口已达 14.2%,在同期老龄化水平下,美国人均 GDP(2008年)达到 5.1 万美元,日本人均 GDP (1992年)3.1 万美元。

来源:ED JONES/AGENCE FRANCE-PRESSE — GETTY IMAGES

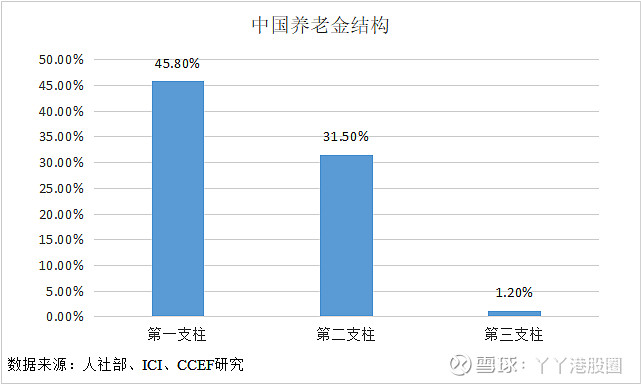

过早的步入深度老龄社会又让国内在应对养老措施方面显得经验不足。目前,我国养老金也由三大支柱构成但规模还远不够大。第一支柱是政府主导的基本养老保险基金,2021年累计结余6.4万亿,占45.8%;第二支柱是由企事业单位发起的企业年金和职业年金,总共4.4万亿,占31.5%。而由个人主导的第三支柱,包括个人储蓄性养老保险和商业养老保险,目前只有1600多亿,占1.2%。

作为最薄弱的第三支柱,个人养老金将会是国家养老计划重点促进领域之一,因为这一部分除了对个人有利外,更是整个资本市场经济的一剂良药。个人养老金不仅时间跨度长、具有可持续性,同时还要有一定的流动性,对于任何实体来说都是一笔质量很高的“现金刘”。更有专家指出,这类养老资产将影响着整个资本市场的资产供给,养老产业的发展会重塑资本市场。

据银保信披露,目前个人养老金共有7款专属商业养老保险和129只基金产品,入围个人养老金基金销售机构目录的机构共有37家,其中商业银行16家、证券公司14家、独立基金销售机构7家。截至2022年末,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额142亿元。据中国人民银行金融研究所所长姚余栋预测,到2030年,我国个人养老金有望实现约1万亿元的增量市场。

不仅仅局限于养老保险,从日本老龄社会的发展来看,我国的整个保险行业都将是老龄化下的市场机遇之一。据中国银保监会发布的数据显示,2022年,我国保险行业共取得保险保费收入达46957亿元,按可比口径同比增长4.58%。2022年全年保险业保单件数达554亿件,同比增长13.27%。据艾瑞咨询的抽样调查,保险消费人群自20-40岁年龄段占比超过70%。据新浪财经,未来5-10年,35-50岁人口将成为保险主力购买人群,保险消费将迎来高峰期。这些数据表明,未来几年内,保险消费将会有一个爆发期。

但前景参考同时也伴随行业危机的浮现。保险公司盈利主要指标来看,日本经济低利率的常态化让日本保险行业利差长时间为负数,死差才是关键利润,但目前我国的保险公司利润主要来源仍为利差,而就国内历史利率走势来看,对于中国保险公司来说将来也很有可能面临利差损风险。

虽然我国整体相关的“养老”行业以及国情对照日本并不一致,但老龄化的确定性以及国内养老体系短期内无法完善的客观性都在督促着相关行业的发展,而对于个人而言,面对退休养老的大趋势也需要做出相应的投资策略。

二、投资的“养老”策略

中国13.5%的老龄化程度已经超过中高收入经济体10.8%的平均水平,但目前我国城镇职工养老金的平均替代率仅为43.6%(国际认准的警戒线是55%)。按中国人口平均年龄,如今38岁就面临收入增长和养老负担双重压力的你,也是时候做出相应的“养老”投资策略。而作为该部分投资策略的参考,你可以借鉴世界顶尖模板——巴菲特。

在巴菲特的投资理念中,高股息和低估值几乎是他投资生涯亘古不变的铁律。据最新数据显示,巴菲特投资的日本五大商社在2022财年合计净利润约4.2万亿日元,是2020财年的约4.3倍。根据股息支付计划,到2024年3月结束的当前财政年度,预计伯克希尔在投资五大商社的回报中仅股息收入就高达5.65亿美元,作为对应,巴菲特在2020年买入时丸红PE 4.06、三菱PE 6.17、三井PE 6.33、住友PE 4.84。

而这高股息和低估值也是“养老”投资策略应该具备的。对于养老题材的相关性行业上的投资选择其实非常明朗,无外乎都是医疗、保健、保险和消费,国内的汤臣倍健、中国人寿、MINISO都是与老龄化趋势相符的可选标的,但对比日本的Medipal、第一生命、Seria,他们并没有较低的估值和较高的股息。反而是最近热门的“中特估”在这两方面表现尤为良好。例如,2022年,中远海控股息率为33.04%,是股息率最高的国企,当前PE 1.59;中国移动分红金额高达当期利润的65%,当前PE 15.34;中国工商银行分红金额1081.7亿元,当前PE 4.68。

除了需要在相对低位价格买入外,如果你坚持自己的养老投资策略为股息增长投资那同时也要注意:1购买支付高质量股息的公司股票;2坚持十年期的持有;3投资组合分散到不同行业和国家;4确保股息支付的资金来源于公司利润而非债务。

当然,投资股市、投资经济都不如投资自己,如今的经济局势对于普通人来说并不乐观,存养老金都比存老婆本重要。此外,采取更为健康的生活方式(这部分可以不用借鉴巴菲特)、作息规律,减轻老后生病住院的开销风险也同等重要。

三、结语

日本股市上涨的根本并不是因为巴菲特的投资、华尔街的关注才开始的,早在安培晋三2012年末上任时推行“三支箭”的经济措施开始,日本的股市就已经有了明显提振。不过对于中国的养老经济而言,反而是已经“过期”且取得一定成效的日本经济发展布局才最有参考借鉴的意义。