昨日,腾讯(00700.HK)公布了2023 Q1业绩。财报显示:

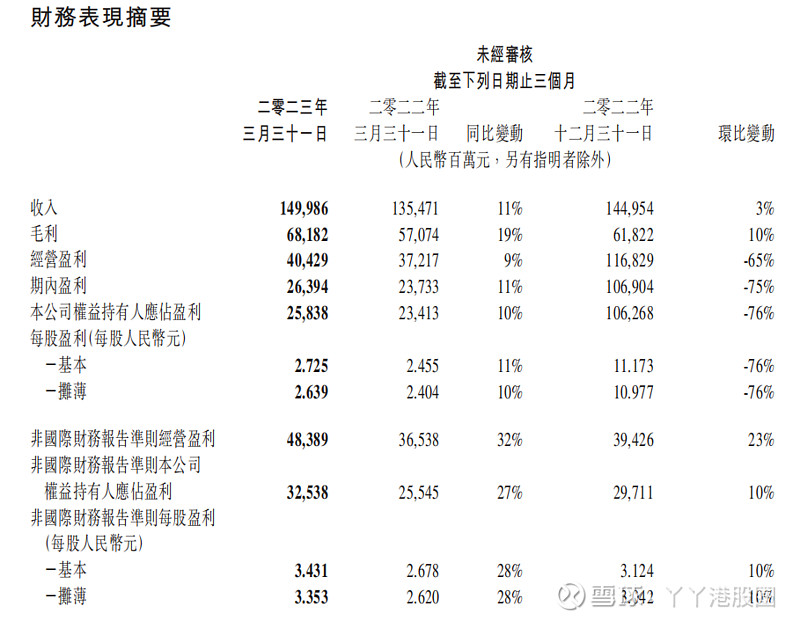

●总营收为1500亿元,同比增长11%,高于分析师预期的1463亿。

●经调整后净利润为325亿,同比增长28%,低于市场预期的332亿。

与2022年第四季度财报相比,调整后的净利润略低于预期,但营收的超预期增长令人惊喜。

本季度利润低于预期的主要原因是所得税开支的大幅增加,以及递延一次性税费的影响。如果排除税费的影响,经营利润是符合预期的。28%的利润增速明显高于营收的11%增速。

在过去的腾讯财报中,我们多次提到游戏业务的表现是关键因素。第一季度的腾讯游戏业务表现强劲,显示出游戏行业的周期拐点已经到来。尽管广告业务的表现低于预期,但视频号的潜力逐渐显现。

首先,从用户生态的角度看:

●2023年第一季度,微信和WeChat的月活跃账户数达到13.19亿,同比增长2%,环比稳定,已达到用户数量的天花板。

●QQ的移动端用户数为5.97亿,同比增长6%,环比增长4%。

●付费增值服务的注册账户数为2.26亿,同比下滑5%,环比下滑3%。

微信的视频号活跃用户数和播放时长保持高增长。虽然视频号的发展仍处于早期阶段,短期内无法创造出电商收入,但可以带来广告收入。

腾讯在财报中表示,将建立电商的基础设施,并加大流量支持。在腾讯生态的加持下,视频号是一个巨大的流量池。

●在数字内容方面,长视频付费会员数同比下降9%至1.13亿,订阅收入同比下滑6%,这主要是由于内容排期的影响。然而,腾讯在4月推出的《漫长的季节》反响热烈,预计在第二季度付费会员数会有所增长。在音乐方面,加强了与唱片公司和艺人的合作,使音乐订阅收入同比增长30%。

●2023 Q1增值服务的收入为793亿元,同比增长9%,高于市场预期的745亿元。毛利率为53.9%,环比增长3%。

国际市场游戏收入增长25%,至人民币132亿元。这主要得益于新推出《勝利女神:妮姬》和《Triple Match 3D》的强劲表现以及《VALORANT》的稳健增长。

值得注意的是,本土游戏收入增长6%,达到351亿元。这主要归功于《王者荣耀》、《DnF》和《穿越火线手游》的收入增加,以及去年7月发布的《暗区突围》创下的日活跃账户数和流水的历史新高,这验证了腾讯的游戏周期已经迎来上升拐点。

然而,近期米哈游推出的新游戏竞争力也非常强。尽管腾讯有巨大的流量支持新游戏的收入,但要进一步提升游戏业务,就需要推出现象级的游戏。能否突破自身推出爆款游戏,这是腾讯面临的最大挑战。

社交网络收入增长6%,至人民币310亿元,这是由于游戏内虚拟道具销售和音乐付费会员服务的推动。

●2023年第一季度的网络广告业务收入同比增长16.5%,达到209.64亿元,略低于市场预期,环比低于2022年第四季度的247亿元。广告业务的毛利为87.64亿元,同比增长32.5%,毛利率为41.8%,毛利率略有下降2%。

值得注意的是,视频号的eCPM高于其他广告产品,视频号的广告变现有助于提高广告业务的整体毛利。本次广告业务的收入增长主要得益于视频号的新增收入来源,以及小程序中广告的增加和移动广告的复苏。

虽然广告业务收入略低于市场预期,但这也反映了国内经济复苏的现状。我们可以看到,广告业务的毛利收入提升是一个关键信号。尽管当前的经济复苏不如预期强劲,但在未来,随着营收的提升,利润空间将比以前更大。

此外,从淘宝和微信生态开展营销合作来看,这验证了腾讯生态和流量池的强大。腾讯的护城河依然稳固,视频号的变现能力得到验证,这是一个关键信号。

●2023年第一季度金融科技及企业服务业务收入同比增长14%,达到486亿元,超过市场预期,毛利率提升了1%,达到34.5%。

腾讯云持续推动降低成本、提高效率和提升毛利率,2023年第一季度企业服务收入同比增长转为正数,毛利率显著提升。

这主要得益于中国消费反弹带来的商业支付活动恢复。企业服务业务的收入在期内同比增速转为正数,得益于部分云服务的销售额增加,以及视频号直播带货交易相关的技术服务费首次创收。

然而,近期腾讯云、阿里云的大幅降价,可能会导致下一季度云业务的收入降低。云业务的增长可能难以维持。

2023年第一季度销售及市场推广开支同比下降13%,至70亿元,反映了市场推广活动开支的减少。同时,一般及行政开支同比下降8%,至246亿元,主要是由于员工成本和股份酬金的减少。

结语

看似这次财报中规中矩,但我们认为还是有惊喜给到的。此前担忧视频号的变现能力不佳,在这次财报中打消了这一疑虑,有望为广告业务提升毛利,游戏业务走出周期的触底回升。

那么,在公布本次财报后的首日,腾讯先低开3%,最后收跌0.88%?

抛开财报来看,当下美元加息周期和南非大股东减持,对港股和腾讯的抑制十分明显。尤其是上周美联储表示,年内不会降息的言论,推动了美元指数重新走强。前日公布的经济数据偏弱,这为人民币和港元都带来较大的压力。

在这样的宏观背景下,近期港股流动性又转回惨淡,又重回维持于千亿成交额的水平。回看前几个月港股的上涨行情,成交量都在1300亿往上。若腾讯不交出超预期的财报,是难以推动股价上涨的。

但若说财报差吗?腾讯的护城河依旧稳固,随着经济在渐进的恢复。但腾讯也的确没有跑赢GDP增长的杀手锏,这就是当下经济复苏周期缓慢,及美元走强带来的抑制现状。