1月25日,特斯拉公布2022年四季度财报,这被市场视为特斯拉有史以来最重要的财报,因为在财报期内,特斯拉需求首次出现明显的下滑。若财报不及预期,丢失气势的空头可能会卷土重来,加大对特斯拉的看衰情绪。但我们此前提到过,特斯拉的悲观情绪已反转,即使财报不及预期,市场很大可能会“丧事喜办”,特斯拉难有更大的下跌空间。

在财报发布后,特斯拉盘后股价上涨5.5%,升破152元,过去13个交易日特斯拉已从底部反弹30%,还能持续多久?

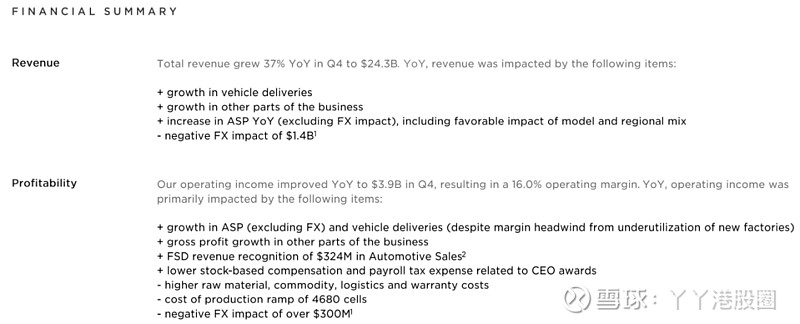

财报显示,四季度营收为243.18亿美元,同比增长37%,高于三季度的214.54亿美元,高于分析师预期的240.7亿美元。其中汽车业务营收为213.07亿美元,同比增长33%。

经调整后EPS为1.19美元,同比增长40%,并创下新高,分析师预期为1.12美元。四季度GAAP口径下EPS为1.07美元,同比增长57%,三季度同比增长98%。

四季度调整后净利润为41.06亿美元,创下历史新高,同比增长43%。四季度营业利润为39.01亿美元,同比增长49%。但四季度营业利润率从三季度的17.2%下滑至16%。

四季度毛利率为23.8%,较三季度的25.1%下降1.3%。汽车业务四季度毛利率为25.9%,低于市场预期。

毛利率低于市场预期可能是两个原因。

一是特斯拉在去年10月时选择降价促销,这是因需求不足所作出的决定,在一定程度上伤及毛利率。二是特斯拉在去年12月时需求出现大幅下滑,决定将上海工厂停工,销量减少即意味着利润也在减少,成本在增长所导致的毛利下滑。

四季度自由现金流为14.2亿美元,同比下降49%,低于市场预期的31.3亿美元。四季度资本支出为18.6亿美元,同比增长3%,低于市场预期的19亿美元。

特斯拉如以往一样,在财报中总结了正面和负面的影响。

以下这三样产生了积极影响:

● 车辆交付增长。

● 其他部分业务的增长。

● 剔除外汇影响后,汽车平均售价同比上涨。

产生负面影响的主要有三样:

● 外汇对营收产生了14亿美元的负面影响,对利润的负面影响超3亿美元。由于四季度美联储利率比三季度更高,导致特斯拉四季度外汇产生负面影响比三季度高了20%,三季度为2.5亿。

● 原材料等成本的增加。

● 4680电池生产爬坡的成本。

从特斯拉近期的扩产计划来看,今年特斯拉在投产上花的钱不会比去年少。

马斯克表示,特斯拉2023年产能目标为180万台,我们无法预测宏观会出现哪些不可抗力因素,实际上我们内部生产潜力接近200万台,没有大规模供应问题的话,特斯拉有潜力生产200万辆。

特斯拉表示将花费36亿美元,会在内华达州北部建设一家新工厂,还包括建设一座新的电池工厂,生产公司最先进的电池。另外,特斯拉在印尼设厂的协议接近达成,美国工厂和德州也将继续扩产等操作,特斯拉都是在为2024年做准备。

正如我们此前所说,今年是考验特斯拉运营能力的一年,今年的运营支出会花费很多,利润可能不会超预期,但明年很大可能特斯拉控制成本的能力将进一步提升,毛利率有望去到更高。

马斯克也在财报会上表示,将在今年夏天推出Cybertruck,但无法实现盈利。我们目标在Cybertruck量产前完成4680爬坡,2024年将会是4680之年。

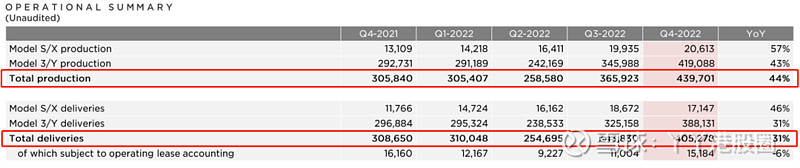

四季度特斯拉产量为439701辆,同比增长44%,交付量为405278辆,同比增长31%。若想知道特斯拉需求减退了多少,对比三季度的产量和交付数据即知。

回看三季度,特斯拉产量为36.59万辆,交付量为34.383万辆,而三季度剩余产能为22093辆。而四季度剩余产能为34423辆,四季度扩大了需求下滑。

关于需求的问题,马斯克在电话会议上表示,特斯拉在市场上的需求十分强劲。1月至今,新增订单是产能的2倍,并表示今年1月的需求量是迄今为止最强劲的。

值得注意的是,特斯拉在电话会议上表示,即使是在特斯拉销量增长的情况下,美国汽车行业仍然在萎缩。

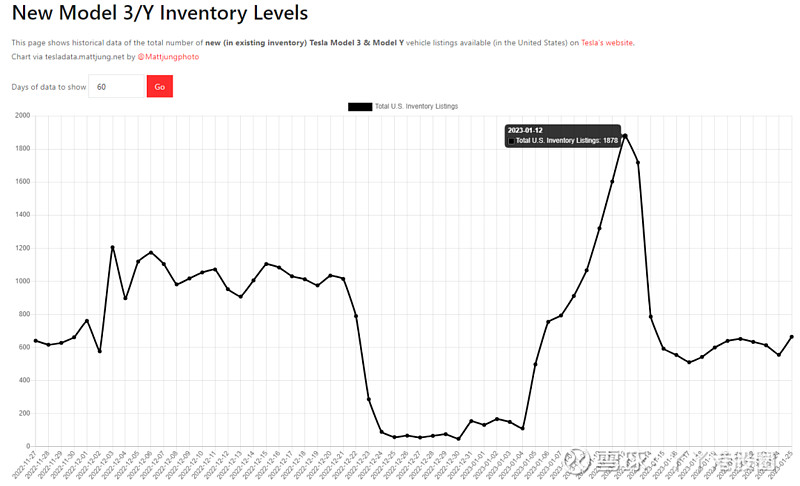

从北美市场的库存上看,在特斯拉降价后,北美需求激增,特斯拉用最快的速度清理了大部分库存,将库存压回较低水平。近期,特斯拉选择将北美市场售价提高,这都是在说明需求问题已解决。

另外,在特斯拉大规模降价后,市场担心特斯拉的汽车业务毛利率将跌破20%。关于这点,特斯拉认为今年毛利率会比20%高一点,而平均售价将在47000左右,实际平均售价降价不会像售价降低的那么快,因为有积压订单,管理层更关注的是运营利润率。

马斯克表示,计划尽快扩大生产,在宏观环境影响供应链下,有些年份,特斯拉的产能增长可能更快,有些年份可能更慢,这要视多种因素而定。预计今年会领先于50%的长期CAGR目标,年产量目标为180万辆。

此前特斯拉因马斯克收购推特,导致股价大跌,但马斯克表示,相信推特是为特斯拉创造需求的绝佳工具。

特斯拉表示,鉴于特斯拉优秀的成本控制能力,相信特斯拉会比其他设备制造商都更好的应对2023年。并表示,特斯拉的营业利润仍会是量产OME厂商中最高的,市场寄予厚望的FSD利润也会加速增长。

结语

即使去年四季度特斯拉的需求即在下滑,但从财报上看,似乎并未受到多大影响,这证明特斯拉这家企业在运营管理上做到了极致。

在特斯拉超预期地表现下,市场重拾对特斯拉的信心,因为这仍然是行业中最赚钱且预期更确定的公司。

特斯拉仍是行业第一,仍然有能力扩大自身的优势,在特斯拉控制成本能力越强,可降价幅度越来越宽的情况下,特斯拉的需求前景比其他车企都要乐观的多。

虽然跟着特斯拉降价的车企也有,但其他车企在大额降价后也未迎来特斯拉般的需求激增,这说明在此价位上,更多消费者会选择特斯拉。

马斯克在财报会上表示,相信有部分聪明的个人投资者已经看懂了,但是还有很多人不是太了解,那就是随着特斯拉电车销售量的增加,我们的自动驾驶软件功能也在快速提升,当然其中除了部分没有安装硬件3.0版本的车辆,这意味着,安装在几百万辆电车上的自动驾驶服务能够基本实现接近100%的毛利率,销量的增长也将不断推动特斯拉车辆价值的提升,可能是有史以来最大规模的资产价值提升。

特斯拉的最大预期FSD,能否实现?