猪年收场,来港交所报道的新公司仍旧热火朝天熙来攘往。作为2019年全球最热闹的交易所,慕名而来的公司也可谓是多样性十足。

近日,港交所上市申请的列表里多了一家马来西亚的动物饲料添加剂生产商Ritamix Global Limited(以下简称Ritamix Global申请于联交所主板上市,保荐人为大有融资。这是该公司去年2月以来第三次递表。

图片来源:Ritamix Global Limited招股书

公司介绍

Ritamix Global早在1982年便在马来西亚做动物饲料添加剂分销,既是分销商也是生产商,业务主要分为两部分:分销动物饲料添加剂及较少的人类食品配料,生产动物饲料添加剂预混料。

2007年,自从BASF公司收购了德国一家制造厂后,便也开始涉足动物饲料添加剂生产。

发展至今,公司向供应商采购产品种类超过450种,其中约67%的产品为供应商供货的品牌产品,余下33%为自有品牌产品,但自有品牌产品的毛利率要高于分销产品的毛利率。

据了解,Ritamix Global主要从位于欧洲、美国及中国的供应商采购产品或原材料,然后在马来西亚及其他亚洲市场销售(以马来西亚为主,占比约87%)。

目前公司拥有700多名客户,主要包括饲料厂、整合商及家庭混合农场。客户稳定性较高,经常性客户产生的收益占约97%。

2018年,马来西亚动物饲料添加剂市场的总值约为8.85亿令吉,其中Ritamix Global同期来自动物饲料添加剂分部的收益约1.13亿令吉,市场份额约12.78%,在可比公司中排名第三。

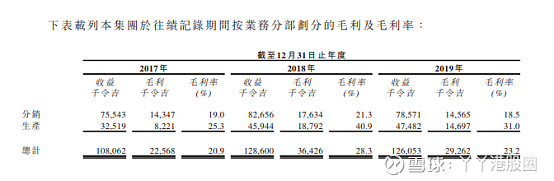

由于分销产品的种类更多,因此公司的大部分收入来自分销业务,占比60%以上。近年来,公司有意扩大生产规模,生产业务的收入增速高于分销业务,占总收入的比重也逐年提升。

图片来源:Ritamix Global Limited招股书

2018年,Ritamix Global实现收益1.29亿令吉,同比增长19%,主要由于含维生素A及维生素E的产品销量增加,推动公司的分销业务及生产业务增加。

公司董事称,2018年年底中国爆发非洲猪瘟,随后扩散到其他亚洲国家,导致Ritamix Global的竞争对手将部分维生素类产品的出口销售转变为本地销售,令马来西亚市场的竞争加剧,导致公司产品的售价和利润率降低。

不过公司认为,这种负面影响是暂时的,不直接且不重大,因为相关产品的销售占比小;马来西亚未受到非洲猪瘟影响;及中国生猪生产正在逐步恢复,马来西亚猪饲料添加剂的出口需求回升,将缓解市场竞争压力。

图片来源:Ritamix Global Limited招股书

处于动物饲料添加剂市场,Ritamix Global的发展动力直接来自市场对畜牧产品的需求。肉类产品是人体所需动物蛋白的主要来源,但禽流感、非洲猪瘟等疾病的爆发会对肉类的供给和需求产生严重的冲击,对饲料行业也构成潜在风险。1998年,尼帕病毒性脑炎爆发导致马来西亚扑杀超过100万只猪,此外马来西亚偶尔发生的各种禽流感病例,也导致马来西亚全国大量鸡被宰杀。

抗生素是常用的动物饲料中添加剂,不仅可以治疗动物细菌感染,且具有促进生长的效果,但众所周知,长期使用抗生素会导致各种副作用,包括滋生抗生素耐药细菌等。随着欧盟及美国全面禁止使用抗生素充当促生长剂,马来西亚从2019年1月1日起也禁止使用抗生素粘菌素作为饲料添加剂,这为抗生素的首选替代品——酸化剂带来了机遇。

但在Ritamix Global目前的收入结构中,抗生素替代产品的销售额占比较低。2017-2019年分别占总收入的5.9%、5.9%及4.1%,酸化剂产品销售占比更是不及2%,2019年甚至降到了0.9%。公司称,现有厂房的酸化剂生产效率低,由于没有喷淋功能,扩产受限,导致酸化剂产品对生产业务贡献微小。

图片来源:Ritamix Global Limited招股书

竞争力及风险点

公司在马来西亚动物饲料添加剂市场耕耘已久,市场相对稳定,而公司的管理层富有经验。

但动物疾病的爆发也会使行业面临风险。如禽流感、猪流感、疯牛病等,这类疾病的爆发将对蛋白质产品的销售造成不利影响,而这类产品占Ritamix Global收入的很大一部分,需引起注意。

募集资金

在IPO募集资金的使用计划中,Ritamix Global提到将主要资金用作买地、建厂、买自动搅拌机、安装自动包装线、收购潜在分销商等。公司计划将建立新制造工厂提高产能,及进一步开发生产业务,同时通过收并购获得新产品线的分销权,多元化产品组合。

总体而言,公司的业务目前还在多种因素下存在不确定性,能否成功上市,还有待港交所的判断。