经历了2019年政策空窗期的教育行业,虽民促法尚未最终落实,但在这一年内如新高教集团、中国新华教育、宇华教育、希望教育等上市公司接二连三的发布并购项目公告。

表明属于营利性的高等学校长期收并购的逻辑依然存在,此外也有不乏部分公司如宇华教育自业绩发布后股价创新高。

这次武汉疫情造成资金恐慌而逃,但实际上对高职行业未来的营收影响几乎可以忽略,学费已提前于上年9月缴纳,2020年高考并未改期,延迟开学只不过影响部分食宿收入,而这部分收入对高职公司的影响微不足道。

此外相比K12,高等教育属于营利性学校,实际上民促法对其影响大,此外职业教育不仅受到的影响最小,最近也频繁受到政策红利,即技能型人才紧缺为该行业提供强力的需求支撑。

对此,以高等教育及职教为主的希望教育也逐渐受到市场的关注。

一、到处并购,规模爆发

过去因入学率不足、学校质量偏差提价不易、财务不及预期等因素引发市场对公司未来持续增长的担忧。

股价破发,甚至股价于2018年12月19日跌至0.75元。

随着被并购的学校经营好转,业绩向好,市场逐渐相信公司具备较强的整合能力。

现已纳入深港通、Msci中国小型指数的希望教育于2009年在四川省创办第一所学校即西南交通大学希望学院后,通过自建+收并购的方式扩张自身版图。

2018年8月上市获得27.05亿港元后的希望教育,加快自建+外延,提高学生规模,丝毫没有减速的迹象。

公司过往发展历程:

1. 2011年收购四川天一学院70%权益,2016年收购剩余30%;

2. 2013年自建的四川希望汽车职业学院成立;

3. 2014年收购四川文化传媒职业学院、陕西医科大学晋祠学院;

4. 2016年贵州营业技术职业学院成立、四川希望汽车技师学院成立;

5. 2017年收购四川托普信息技术职业学院;

6. 2019年收购贵州大学科技学院、鹤壁汽车工程职业学院、苏州托普信息职业技术学院、昆山技工学校、银川能源学院。

至今希望教育已有14间学校,均是普通高等及职教学院,旗下学校主要位于在西南地区,但从如今扩张步伐看,学校布局已不再偏居西南一隅。

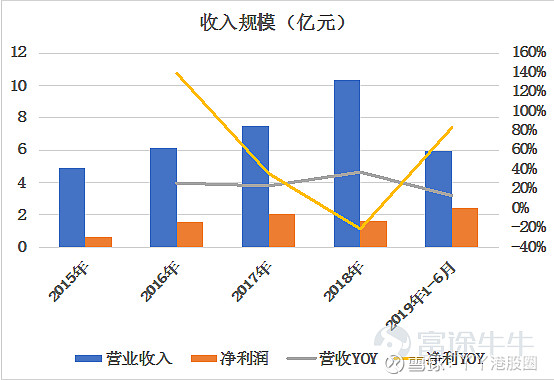

营收从2015年的4.87亿元增长至2018年的10.3亿元,3年复合增长率为28.36%。

2019年1-6月营业收入为5.95亿元,同比增长12.69%低于过往复合增长,而这个低增速只不过是暂时性。

2018年,公司基本以自建学校为主,随着学校在2021年建成,这部分业绩在2021年逐渐释放,而且在2019年收购的5间大学多数集中在下半年,因此尚未并表。

2018年净利润仅为1.67亿元,但较2017 年减少的原因其实是承担以购股权开支及上市费用的1.56 亿元,经调整后的净利润实际为3.15 亿元,同比增长 43%,

被收购的5间学校在2018年共实现净利润约0.53亿元,若年底并表后,全年将继续持续高增长趋势。

此外,未来若减少给予合作高校的管理费,对公司利润将有较大的提升。

公司近年来到处并购职高学校,规模迅速膨胀的同时该类学校缺点也相当明显,学生人数、学费不确定性偏高,因此公司的整合能力尤为重要。

a.在校人数及利用率情况分析

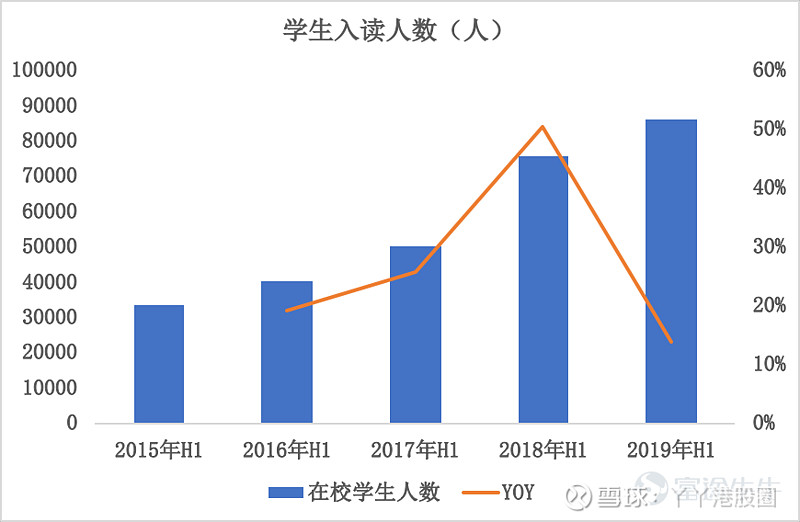

截止2019年6月,公司在读学生人数达到85998人,同比增长13.7%,低于过去3年30.99%的复合增长率。

而公司在2019年收购的5间学校人数合计48789人,较2018年同期同比增长57.26%。

公司2018年分别于甘肃白银、重庆忠县与江西樟树准备新建三所高等学校,运营时间基本定于2021年 9月,其中甘肃白银及重庆忠县新建学校计划招生规模分别为1.2+、1+万人,因此三所新学校建成后的学生人数约增加2.2万人以上。

因此未来一两年入读人数的增加具有较高的确定性。

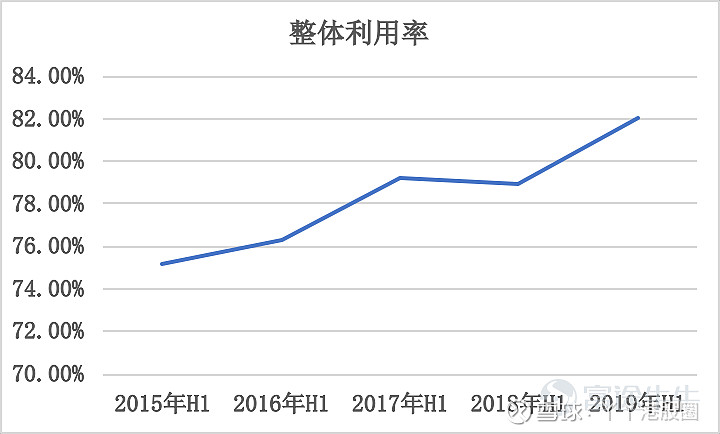

整体利用率,主要是学校容量与学生入读人数之比,反映出学校人数是否饱和,未来是否仍有增长潜力的重要指标。

可以见到整体利用率总体呈上升趋势,至2019年上半年为82.08%。

公司表示2019年在读学生人数达到14万+,也进一步说明学校利用率仍在上升,利用率仍有可观的增长空间。

过去公司收购的学校普遍处于二三线城市,且以职高为主,因此有部分学校的学生入读率偏低,但这五年来看,整体利用率上升表明公具备较强的整合能力。

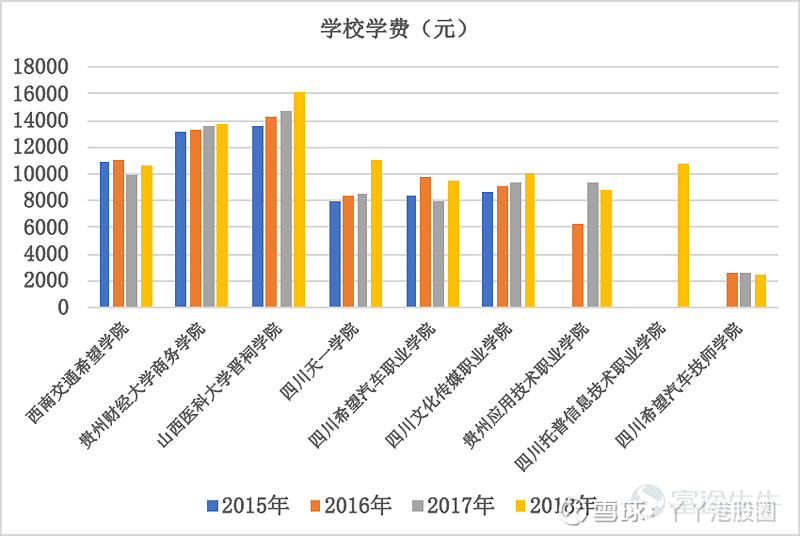

b.各学校的学费情况

公司现有的学校以职校为主,该类学校普遍具备学费偏低,提价难特点,目前公司旗下各学校学费总体处于稳定状况,虽有部分学校的学费出现小幅下调,但总体人均学费处于可控状况。

细分来看,普通高校如贵州财经大学商务学院、山西医科大学晋祠学院的学费逐年上升,也是学费最高的两间学校。

与之鲜明对比的是各职业学院,学费规模小且人均学费不稳定,这也正是市场担忧之处。

从资本运作的效果来看,希望教育频繁并购所得学校的整合效果尚可。

若整合不力,频繁的资本运作必然影响财务状况。债务,也是市场过去担忧的原因之一。

二、现金雄厚,短期债务压力小

从初始成立至今,一路走来的希望教育得益于外延并购。

未上市前,公司因频繁的并购导致资产负债率高达80%,上市后获得融资净额为27.05亿元。此外,公司自身运营改善也促现金流得到补充。

截止2019年上半年,公司资产负债率仅为46.58%,现有的货币现金约26.13亿元,基本覆盖有息贷款21.32亿元,而这部分债务多为长期有息贷款,短期债务偏少,因此公司短期偿债压力小。

相比公司未上市前而言,公司目前的资产负债率并不算高,27.05亿元的融资金额仍有21.62亿元尚未动用。

短期债务压力小,具备并购基因的希望教育,相信若有合适的学校,公司仍会提高杠杆继续对外扩张。

三、结语

截止2020年2月12日,收盘价为1.79港元/股,虽近期上升不少,但至今仍是破发价,公司经营稳步好转已成事实,过去内生外延的成果将体现在2020年-2021年业绩上。