距离2019年结束不到两个月的时候,港股乃至我国整个资本市场出现了一大标志性事件 -“阿里回归”。

11月15日,阿里正式宣布发行5亿股新股,拟募资约940亿港元,发行价格将不高于每股188港元,并于11月20日确定最终价格。

回想2013年,被港交所拒爱后,阿里愤而奔向美国上市,从当时至今,阿里营收从525亿一路增长至2,503亿,复合年增长达到48%,伴随而来的是股价累涨近170%。

尽管如此,在港股一蹶不振的气氛下,阿里回来发新股摊薄权益上市,究竟谁会投向其怀抱?

在此就归纳三类资金,分别为机构投资者、南下资金以及指数基金,最有可能让阿里在市值上再创新高。

来源:网络

机构投资者:美股与港股“二选一”?

对于机构投资者来说,在美股交易不是因难的事,想配置阿里的早已作出行动。

因此,这一度令阿里担心缺乏国际配售不足的同时,也让市场产生了一场“美丽的误会” - 阿里会以折让价上市。

早前有报导称,阿里原先计划折让4%招股,惟投资者希望折让幅度最少有8%至10%,可惜的是,现实可能不如人意。

招股书显示,阿里公开发售价不会高于188元,惟最终价会参考美股收盘价等因素作决定。

这意味着,可以打折,也可以不打折,再仔细看的话,其实还有涨价的可能性。

如果(a)最后美股价格高于188元,或是(b)合符公司的最佳利益,阿里会将国际发售价定为高于188元。

来源:阿里招股书

这样看来,除非机构投资者部份认购不足,否则折让的可能性不大,颇有当年阿里于港股以4年前的上市价原价私有化的风味。

当然,散户的公开发售部份,最高价仍然是188元。

按7.8汇率以及ADS“1拆8”计算,188元等于美股每股192.8美元,与现价相比约5.5%涨幅。

尽管如此,对机构投资者来说,对比阿里美股,阿里港股还是有一定的优势和吸引力,一是交易成本、二是交易时间。

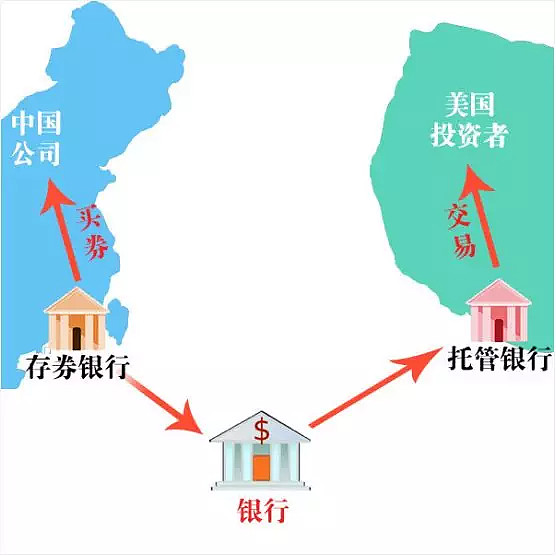

在美国上市的外国公司,大多通过ADR(美国托存凭证)的方式,这对公司股权架设来说实际没有任何分别,ADR背后都是普通股,只是两者有一定的换算比例,这次阿里就是1个ADR等于8个普通股。

不过对投资者来说,中间便会多了一层ADR代理商(银行和投资银行),负责提供ADR保管、以及管理所有注册、合规与记录服务等。

这过程中会产生各种各样的费用,投资者最终需要分摊缴纳这笔费用,即是ADR费。

来源:网络

下图为阿里于财报中列出的ADR费用,而及其他相关费用,包括汇率成本、税费等。

来源:富途

对机构投资者来说,这些费用占比可能不多,但额外的成本能省便省,而且更重要的是,港股的交易时段显然更为方便。

任何有关国内、或是公司层面的突发事件,总不会在美股时段发生,持有阿里港股的话,也能更及时应对,这点对于一些高频、波段交易者来说尤其重要。

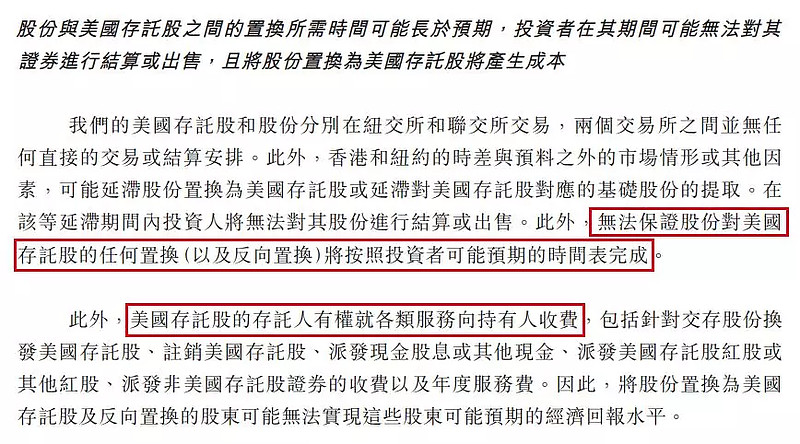

虽说同一间公司的ADR与港股能自由转换,但大多的转换过程都需要一定的时间和费用。

隔地区隔重山,对于着重港股交易的本地基金来说,以往阻碍得到消除,配置阿里的动力自然更大,成为阿里增量资金的其中一个来源。

事实上,上述提及的问题也在阿里招股书内有披露。

来源:阿里招股书

未来纳入港股通,获南下资金加持

另外,作为港股第三只同股不同权的股票,阿里回归的时间点拿捏得恰到好处。

今年8月,沪深港交易所明确了同股不同权公司股票纳入港股通的具体要求。

虽然两者股价表现不一,但南下资金确实在持续流入,目前合共流入逾80亿元,而美团在此助力下更有望冲破100元的水平。

对于阿里而言,其主要用户都在内地,但却在美国上市,主要面对美国投资者。

在两个不同的群体下,容易形成信息不对称的情况,尤其后者对阿里的体验一定不及国内用户那么深。

来源:网络

这也是一直以来中概股渴望回归的主因,希望在本土发挥资本市场的有效定价,进一步反映出公司真实的价值。

最重要的是,阿里的投资早已全面覆盖国内零售、生活、娱乐媒体等各方面,单这一点就对国内投资者有着一定的吸引力。

顺带一提,阿里对投资者也很贴心,不但把各个业务数据详细例出来,更提示对比标的,好让投资者自行计算公司的合理价值。

来源:阿里

参考另一个巨头腾讯,南下资金目前持股约1.8%,股市市值逾500亿,相信阿里成功进入港股通后,将会有同等甚至更大体量的南下资金流入。

这与整体市值相比虽然九牛一毛,但以增量资金的角度看,一分一毫都是凤毛麟角。

不过,阿里不单是同股不同权,也是第二上股票,在港股又是另一个新品种。

对于中概股回港第二上市可否纳入港股通,李小加于数月前曾表示,港股通有既定规则,大方向是“好公司会逐渐纳入”,但具体每类公司什么时候纳入、纳入的条件和形式等,均须两地交易所沟通商讨。

根据规定,沪港通方面,港股通标的包括,一是恒生综合大型股指数成份股,二是恒生综合中型股指数成份股,三是A+H股上市公司的H股;

深港通方面,除上述三种标的外,更增加了恒生综合小型股指数成份股。

仍然,阿里只要纳入了相关的指数,与南下资金相聚也只是早晚之事。

能否入指数才是关键

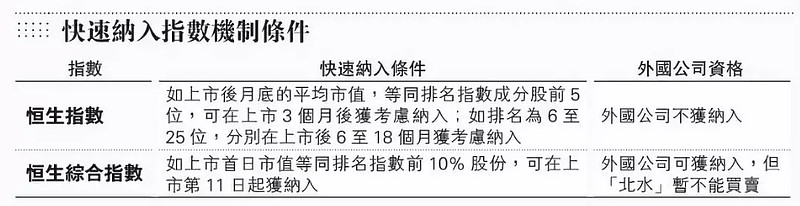

对于新股来说,一般上市两年后才有机会被纳入恒指。

不过,由于设有快速纳入机制,只要在上市后平均的月底市值,等同排名恒指前5位,也是有机会于3个月后被「染蓝」。

而恒生综指也同样存在着快速纳入机制,条件更要宽松得多,近期上市的百威亚太就是通过此机制于上市第一天被纳入。

来源:明报

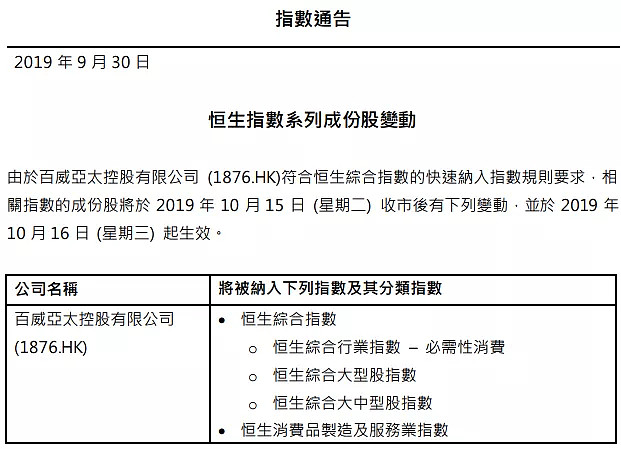

百威亚太于9月30日上市,募资约940亿港元,对应市值达到3,600亿水平。

同日,恒生公司发布公告,由于百威亚太符合恒生综指的快速划分指数规则要求,正式被纳入相关指数,并于2019年10月16日起生效。

MSCI亦公布,将公司快速纳入MSCI全球股票指数,10月16日生效。

来源:恒生公司

其后于10月16日,深交所公告,因恒生综合大型股指数实施成份股调整,根据有关规定,港股通股票名单发生调整并自今日起生效,百威亚太获调入港股通名单。

恒生综指共有480只股票,按市值排名前10%的股票如下图,排名第48的为中电,10月平均市值为2,039亿元。

如果按最多发售5.75亿股以及188港元最高上市价来说,阿里于港股的流通市值等同于1,081亿,还不及中电的一半,按道理不符合快速纳入机制。

来源:港交所

不过,在ADR机制下,美股ADR和港股可以互相置换,这也引发一个问题:

恒生公司是否应该考量阿里的整体市值,而非港股普通股的发行量?

阿里目前市值达到4,800亿美元水平,相等于37,440亿港元,超越排名第1 的股王腾讯的30,500亿水平,这个市值已可以快速纳入恒指。

近期有报导指出,恒指公司表示将在2020年首季,公开咨询市场,以了解同股不同权或第二上市的新经济企业,能否符合纳入指数的要求。

如果消息属实,那么阿里上市即纳入指数,再进入「北水」名单,机会不大。

但从另一个角度看,如果能于2020年首季将一切阻碍解决,阿里将会跃升龙门,直入恒指。

这意味着,与恒指有关的被动型基金和大部分ETF需要强制买进阿里,而且在指数里占比越高,吸引的资金量就越大,并成为阿里股价的一大支撑力。

阿里进入恒指,对公司而言自然是利好,但同时对于其他成份股却是一个潜在的大利空。

截止11月15日,恒指权重最高的三只为汇控、友邦以及腾讯,分别占10%、9.96%和9.43%。屈时阿里进入恒指,相信这三只权重的变化将会凉凉。

港交所如此看重阿里,必尽一切可行方法,让阿里入恒指。

正如李小加早前谈及中概股回港第二上市可否纳入港股通时说到,“市场认为该发生的事情都会发生,只是时间和形式”。

来源:网络

结语

有一种亲情叫做血浓于水,阿里时隔7年重回港股,正好体现出这点。

阿里作为亚洲最高市值公司,同时在全球名列前茅,却在美股上市,惠不及国民。

这次归来,不但可以为港股带来交易量,提升市场活跃度,更重要的是,让港股多了一家世界级龙头公司,进一步加深香港在国际上的影响力与竞争力。

相信于不久将来,更多的中概股、甚至是其余更多同股不同权的互联网企业,将会跟随阿里步履,投向港股怀抱。

港股一定要赢回曾经失去的荣光。