作者 | Daisy Li

微信公众号:王雅媛港股圈

微信公众号原文链接:《金蝶国际(0268.HK)中报点评:短期驱动大跌的因素怎么看? 》,欢迎前往原文阅读

除了股王腾讯,金蝶国际(0268.HK,下称“金蝶”)可能是最近H股关注度最高的股票之一。

图片来源:富途;2018年金蝶最新日K线图

图片来源:富途;2018年金蝶最新日K线图

基本面、资金面与市场面也是消息不断。

先是2018年8月1日,中金公司维持中性评级和目标价7.0港币:

“预计金蝶国际上半年云服务收入增长约40%,低于之前市场预期的60%,主要是由于公司修订了收入确认的会计准则,同时随着用户群体的不断扩张,产品的销售均价也承受一定压力”。

买方却似乎不这么看 —— The Capital Group Companies,Inc.于8月3日、7日及10日增持:

8月3日,以每股均价8.6220港元场内增持1578.4万股,耗资1.36亿港元;

8月7日,以每股均价9.1089港元增持1297.4万股,耗资约1.18亿港元;

8月10日,更是以每股均价10.7732港元增持850万股,耗资约9157.22万港元。

三次增持后持股236,874,000股,持股比例增至7.20%。

期间公司于8月8日发布最新二代云产品“苍穹”,主要针对中大型企业客户,核心目标客户为产值/营收在百亿体量的客户,且发布会当天就与4家大型客户进行了签约仪式。

8月10日盘后,最大的可比公司用友网络(600588.SH)发布2018年中期业绩:

营业总收入30.06亿,同比增长37.1%;

扣非归母净利扭亏为盈,从去年同期亏损1.03亿元转为盈利1.04亿元。 其中,云服务实现营收8.49亿,同口径增长140.9%。

受新产品发布+大买家真金白银买入+可比公司业绩大幅提升三重利好刺激,公司股价于8月13日,盘中创出历史新高11.34元港币,当日收盘11元港币。

但8月14日起,受H股科技股大跌影响,公司股价开始大幅跳水,14-15日两个交易日累计下跌2.1元港币,跌幅19.1%。

8月15日晚间,公司披露2018年中期业绩:

营业收入:12.79亿,同比增加21.3%;

运营利润:1.67亿,同比增加33.4%;

归母净利:1.7亿,同比增加59.51%;

经营性现金流净额:3.76亿,同比增加26.0%。

然而,万众瞩目的云业务营收为3.55亿,同比仅增加25.6%,不管是跟此前预期的60%,还是中金预测的40%,都相差较远。

对于这样的业绩,8月16日,金蝶以8.0港币开盘,距离前日收盘价跌幅为10.11%。收盘价为港币8.28元,当日跌幅为6.97%,总市值272亿港币。

面对云业务25.57%的营收增长,在这个时点,如何看待以PS估值的金蝶?

一、云收入增长详解

还是先来看看金蝶具体的业绩数据。

金蝶主业为管理软件与云服务,2018年H1,其主营收入结构如下:

传统ERP收入为9.24亿元,同比增加19.71%,占比72.23%;

云收入3.55亿,同比增加25.57%,占比27.77%。

由于金蝶正处于从传统管理软件向云软件转型的过程中,市场通常以分步估值法对其估值。

传统管理软件部分,通常采取PE估值法,(视增长及乐观程度不等)给予20-25倍PE。而云软件部分则以PS法估值,给予10-15倍PS。云业务体量虽小,却支撑了大部分市值,也是市场关注的重点。

此前公司给出指引,云营收增长接近60%,乐观者甚至预期更多,给出15倍PS以上估值,而中报揭晓的此刻,25.57%自然难以支撑过高的估值,因此大幅下跌也实属正常。

想想业务突飞猛进的用友,不禁难以理解,金蝶的云业务,真的有那么差吗?

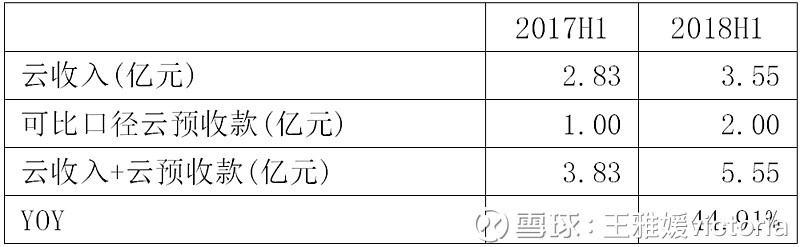

实际上,由于公司变更了收入确认的会计准则,将收付实现制改为权责发生制,因此,2018年H1收入与上年并不是Apple to Apple的对比。

根据公司8月16日业绩交流会披露,以可比口径计算,公司2017年半年报云预收款约为1亿人民币(部分递延收入);2018年H1同期云预收款约为2亿人民币(部分递延收入+部分合同负债)。

如果将当期云收入与可比口径的云预收款合并计算,则2018年H1云业务整体增长率为44.91%。

数据来源:公司资料

数据来源:公司资料

需要注意的是,新会计准则下云预收款分布在两个会计科目当中 —— 合同负债及递延收入,且并未在中期报告中明确披露如何分布,而是在中期业绩交流会上予以披露,对于信息获取能力较弱的非专业投资者而言,信息获取存在一定难度。

图片来源:wind

图片来源:wind

此外,新会计准则下云收入及相关指标如下:

数据来源:公司资料

数据来源:公司资料

较为重要的金蝶云增速为43%,如考虑去年同期可比口径应更高。客户数翻倍,以数量计的留存率超过80%。客户数量翻倍还多,但是营收仅增加43%,平均单客户收入下降明显,金蝶是否降价了?

当期综合毛利率为80.20%,比去年同期80.12%还略有增长,未有大幅降价的迹象,那么初步推断为以下原因:

①收入确认方法影响金蝶云较大,可比口径下增速应高于43%;

②新增客户体量较小,拉低单客户收入。第二点可通过向公司咨询账户数量以验证。

精斗云面向小微商户,更多为互联网市场,28%的客户增速与30%的营收增速较为匹配,70%的客户留存率在互联网属性更强的小微市场不过不失。

拖累当期云营收的为管易云,主要客户为电商。当期客户数增加超过20%,但营收下降17%。公司披露主要原因为去年同期有大型客户定制化需求较多,但公司不希望以定制化为战略方向,更希望推广标准化云产品,本期留存率70%。

为了安抚市场,公司亦于业绩交流会上披露下半年指引:

2018H2,云业务营收增速将在60%以上,全年云营收增长45%以上,收入占比超过30%。

同时,公司维持长期目标不变:2020年云营收占比达到60%。

如果只能用一句话来总结中期业绩,那就是:云收入增长仅为25.57%低于预期,但也没有看起来那么差。(公司OS:下半年我们会努力的!)

二、其他财务数据

云收入增长低于预期,但其实其他数据趋势还都不错。

数据来源:公司资料

数据来源:公司资料

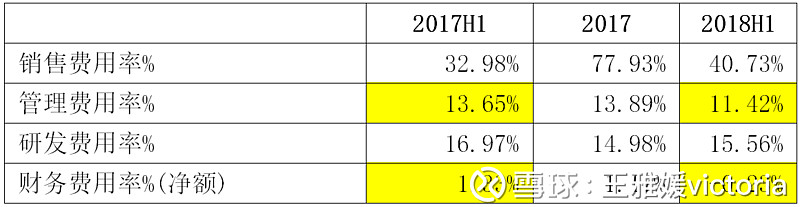

ROE、毛利率与OCF均小幅改善,负债率下降较多,净利率的提升较为醒目。提升原因主要为管理费用率及财务费用率的下降。

数据来源:公司资料

数据来源:公司资料

公司于2018年4月9日将按每股兑换价3.90港元兑换由附属Crotona Assets Limited发行的2019年到期1.75亿美元4.00厘有担保可换股债券,本金总额为670万美元,发行普通股1332.63万股,故公司有息负债从2017年末13.49亿降为2.24亿,预计下半年财务费用率仍将维持低位。

数据来源:公司资料

数据来源:公司资料

此外,由于云业务增速高于整体业务增速,应收账款增速明显放慢,应收账款周转天数下降为21.51天,去年同期为26.37天,提升18.43%。

如果可以再给一句话总结里再加一句,那就是:之后在云业务的带动下,各项财务指标均趋势向好。

近期金蝶股价波动较大,的确有核心业绩指标不达预期的因素,但更多是由市场情绪叠加资金行为引发。在金蝶身上,我们又一次看到,企业的业务波动一点点,市场预期和股价波动远不止一点点。

三、下半年关注要点及展望

由于金蝶不披露三季度报告,下一次业绩披露要等到半年后的2018年年报。在这半年时间内,除了云营收的增速仍为重中之重,企业基本面及市场方面还需关注以下方面:

1.面向大客户的二代云产品“苍穹”已于8月8日发布,为金蝶重要战略产品,而主要竞争对手用友也将于8月19日发布新一代大型NC CLOUD云产品,并将于今年四季度上市。

从时间上来看,金蝶全面开展云转型,比用友早了约两年时间。但今年大型云产品的发布,则领先了不到半年时间,身位优势有所缩短。

从性能上来看,苍穹可做到产品升级时同环境下多租户服务环境不受影响,还构建了企业AI平台,企业可通过平台去训练自己的AI管理技术,给企业带来新的视角,产品性能较有吸引力。用友新一代云产品则要等待发布会揭晓。

另一方面市场在担心的是,虽然产品已经推出,但金蝶过往大型国企客户较少,在产品硬碰硬的情况下,金蝶是否对未来大客户的行业有所了解,是否具备获取大型客户的销售能力与客制化服务能力。

2.下半年,宏观经济下滑预期导致企业盈利下滑,降低IT支出。在此情况下,比起营收增长,更应当关注新增客户数及续费率指标。

本周2018年7月宏观经济数据出炉,除了房地产投资增速有所改善之外,其他主要经济指标均低于预期,尤其是社零增速及固定资产增速。

社零消费数据变化的趋势(仅仅是变化趋势),可以近似理解为金蝶客户的客户需求;而不含农户的企业固定资产投资增速,则可以理解为金蝶客户的费用支出意愿。二者均呈现连续下滑趋势。

金蝶所在的管理软件赛道,具备一定的经济后周期属性,且传统工程性质的软件实施周期长,一旦项目开始实施,项目支出为刚性,短期不会出现剧烈下滑。而云软件按时收费,一般客户至少会一次性缴纳全年费用。

所以,依据预收款金额推断,下半年的营收增长大概率也可以得以保障。

但是,如果消费及固定资产支出继续向下,新增客户数增长会受到大环境的影响,尤其考虑到金蝶的客户以服务及零售客户居多,社零消费的下滑对这类客户的影响更大。

所以,要观察宏观经济对金蝶业务的影响,比起营收增长,应当关注边际更为敏感的新增客户数,以及更体现金蝶产品粘性的续费率指标。

四、估值与结语

按照公司业绩指引:全年云营收增长45%+,约为8.23亿人民币,假定按照乐观给予15倍PS计算,市值约为123.5亿。传统ERP业务归母利润增长20%,约为4亿人民币,假定按照乐观估算给予20倍PE,对应市值约为80亿人民币。

两者合计为203.5亿人民币,以汇率0.87进行估算,约为234亿港币,对应港币7.12元。

截止2018年8月16日收盘,金蝶市值为272亿港币,即公司当下估值已经高于传统ERP部分20倍PE,及云业务部分15倍PS。

金蝶所在的云软件赛道,未来路还很长,金蝶的中大型客户之路也才刚刚开始。

未来之路注定不可能一帆风顺,了解短期股价驱动原因,区分并理解长期与短期、核心与非核心业绩指标的变化和勾稽关系,或许比单纯计算估值,更有助于把握金蝶。