虽泡沫隐现,但这家公司从不“套人”

抱团,2020年A股行情主旋律。

1月份,A股抱团终于抱累了,大批资金火力全开涌入香港。

让人例外的是,这批资金涌入香港后,继续抱团,只是换了个地方。

核心资产“腾讯”成了最大受益者,股价势如破竹,一路突破760港元。

高处不胜,快速上涨后的腾讯,估值越来越高,近日出现了回调。

这是机会,还是陷阱?

1.抱团最爱

作为最受港股投资者喜爱的公司,从年初至今,资金疯狂涌入腾讯。

据统计,基金的港股重仓股中,腾讯在持股基金数和规模都位列第一。不管是过去一年、三个月、一个月,还是过去几天,南下资金净买入腾讯规模都是第一。

在资金热捧下,腾讯股价一路势如破竹。

腾讯股价周K线走势

随着股价飙升,腾讯估值“水涨船高”。截止1月27日,腾讯估值超过60倍,处于新高附近,已超过“集万千宠爱与一身”的茅台。

相信不少人肯定心里要打鼓了。

那么,接下来腾讯股价还会一路向上么?

要想搞清楚这个问题,我们首先弄清楚腾讯股价是怎么涨上去的。

我认为核心因素有两个:

一是全球大放水,廉价资金泛滥,这也是2020以来全球股市大涨的根本原因。

随着经济逐渐回暖,以美帝为首央妈们对继续放水态度变得暧昧,虽说还不至于转向,悠着点放总是可以的。

中国说着货币政策不急转弯,但慢慢转弯总是可以的。于是,我们看到连续几天,央妈通过7天期逆回购操作净回笼资金。

前天净回笼780亿元,昨天净回笼1000亿,今天净回笼1500亿元。

据统计,仅本周央妈就净回笼资金超过5000亿,于是股市先跌为敬,这也是腾讯出现回调的主要原因。

二是腾讯自身实力使然:本身盈利能力强大,又是中国新经济的领头羊。拆开来讲,这又体现在两个方面。

一腾讯是一个投资大师,买了腾讯相当于间接买了一篮子美团、B站、拼多多等中国最具经济活力的公司。

二是腾讯核心业务护城河宽,未来增长确定性强。

2.投资大师

1月14日,短视频巨头快手通过港交所聆讯,计划于2月5日上市。

从这天开始,腾讯股价出现了暴走模式,一路创出历史新高767港币。

快手上市发售股份3.56亿股,每股105港元-115港元之间,以此计算快手上市后估值将在556亿至609亿美元之间。

另一方面,腾讯也有类似业务——视频号,而且现在做得风生水起。如果快手能值600亿美金(上市后,估值可能更高),现在已经发力的视频号值多少钱?

假如市场再给予快手更高估值,视频号的价值不值得更高吗?

要知道,从诞生到今天,才一年时间,视频号已有2亿日活(抖音日活约6亿,快手日活约3亿)。站在微信肩膀上的视频号,不仅弥补了腾讯短视频领域的短板,而且打开了市场巨大的想象空间。

而过去市场基本忽略了视频号存在,鉴于此资金热捧腾讯似乎也没什么毛病。

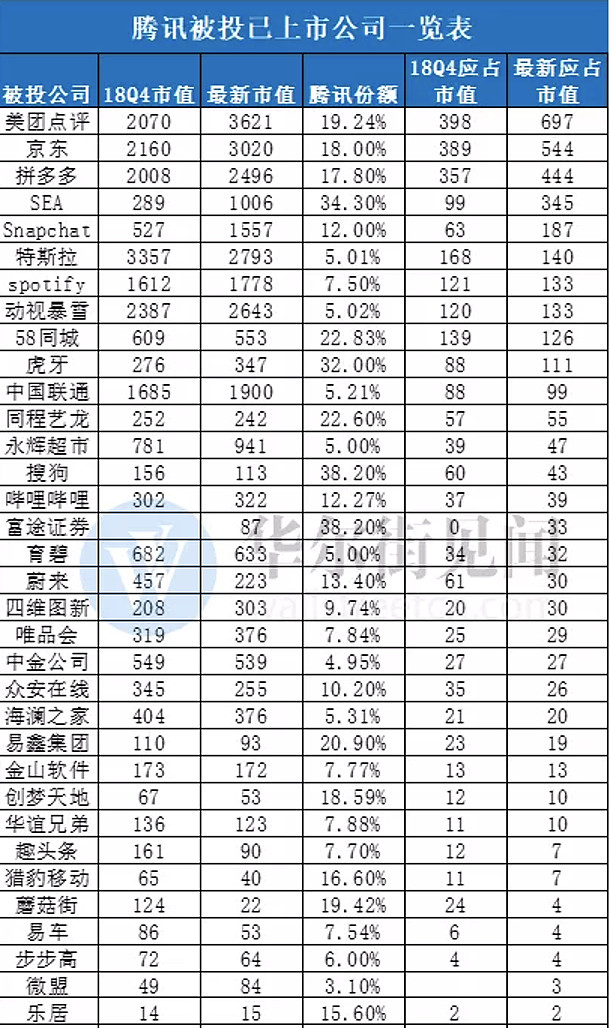

除了快手,腾讯持股拼多多16%,是黄征(持股36.3%)之外的第一大股东;持股美团17.92%(第一大股东),持股京东17%(第一大股东),持股B站13%(第二大股东)。

此外,蔚来、唯品会、贝壳、中国联通、金山办公等许多许多前景极佳的公司,都有腾讯的影子。

腾讯这些公司过去一年股价涨了多少,就不用我多说了吧?

这些投资不仅让腾讯爆赚,还稳固了腾讯霸主地位,更是能直接决定中国互联网界的半壁生态。

说腾讯是投资大师,并没有多少夸张的成分。

来源:网络

随着中国经济的持续发展,腾讯仍将从自己的投资中受益良多。而投资收益的增加也将持续增厚腾讯业绩,成为推动股价持续的动力。

说完腾讯投资,咱们再看看腾讯的核心业务及护城河。

3.护城河宽大

腾讯核心业务是社交及由此天然延伸的游戏娱乐。

社交是腾讯的核心发动机,以此为基础,企鹅构建起了庞大的互联网帝国。

当然,腾讯在社交领域面临字节系猛烈进攻,压力山大。

很多人看好字节,觉得可能颠覆腾讯帝国的根基——社交。

我也很看好字节发展前景,但我不认为它未来会强大到足以撼动企鹅。

为什么?

一是腾讯不傻,不会坐等字节追上来,而自己毫无反应。

从去年开始,张小龙已经豁出去了,拼命把微信做抖音化转型,推出了视频号。

经过一年的洗礼,视频号在这一次的短视频战争中取得了不俗的结果。

如果比较视频号、快手与抖音,你会发现,视频号模式更像快手。快手在运营上牺牲了很大一部分商业性,更注重社群关系,这也正是“老铁”文化产生的原因。

视频号在微信的基础上加入了社交关系链,短视频可以直接分享到朋友圈、微信群发等,使得用户生产的内容可以得到足量的反馈,形成正向循环。

目前,微信DAU超过10亿,目前抖音DAU约6亿,快手DAU约3亿。

虽然视频号生态还不成熟,但用户体量已和抖音属于同一个量级,而且未来还有很大反超的可能性。

更重要的是字节核心业务,不管抖音、头条,还是西瓜,本质上是媒体或娱乐属性,并没有微信/QQ那么强的社交属性。

抖音死了,大家去快手或B站上看视频也一样,并不会丧失多少所谓的人际关系。

最大新闻资讯平台的头条,社交粘性就更弱了。

腾讯社交(游戏)的护城河,不仅高于抖音等媒体,还高于阿里系的电商。

电商是一个人的事,你爱买啥,别人管不着,哪里便宜就去哪买,你的成本无非是换个APP。

这也是阿里都成霸主级别的存在了,还在花钱补贴用户,维持市占率的内在原因。

你不补贴,人家马上就走了。

而社交是人与人的关系,社交应用的用户粘性非常强,就你就算想迁移,成本实在太大。

长河认为,除非出现重大技术创新到来,社交行业重新洗牌,腾讯帝国的核心才可能被颠覆。

和阿里及字节相比,腾讯的护城河要宽得多,至少未来5年被颠覆的可能性不大。

有人说,作为互联网巨头之一,腾讯最大隐忧是监管的反垄断铁拳。

从投资角度看,垄断或准垄断公司反而更值得长期投资,因为赚钱太容易了。

就算遭遇反垄断调查,他们还是会赚最多钱。

也许过几年你会发现,过了反垄断这个坎,你大爷最后还是你大爷。

4.小结

以前,我曾说过从商业模式和盈利特征来看,我们投资的企业大致分为两类。

一类像种庄稼,盈利呈周期性变,一旦时机成熟,你必须要收割(卖出),不然就会跌回去,比如周期股;

另外一类就像种树,企业盈利和收入能够实现确定性很高的持续增长,每年都在不断长高,这类企业我们要选择和它共同成长(持股不动)。

如果你收割了,后面再涨10倍、50倍就和你没关系了。换句话说,只要生意模式没有发生大变化,好公司是值得长期持有的。

非常明显,投资腾讯就是种树这种投资方式,不管你什么价位买入,从来不会“埋人”,因为股价会不断创出历史新高,区别只是赚多赚少的问题,只要你拿得住。

从这个角度看,这次股市大跌带动腾讯走低,反而为我们提供了难得的上车机会。当然,对于普通散户,我不建议你跟风追高了。等到好价格,再入手也不迟。

但你心里一定要明白:持有腾讯是分享中国互联网成果的最佳选择之一,另一个可能是持有阿里了。

总而言之,长河认为腾讯是一个无论买入价格是多少,也不需要在投资之后每天看股价的公司,也是一个让投资者无论持有多少股票,都可以安心睡觉的公司。

这样的公司,在世界范围内都是不多的。

对此,你有什么想说的?欢迎留言讨论。

备注:个人观点,仅供参考。市场有风险,投资需谨慎。