3月24日,美团发布了2022年四季度既全年财报。我们会在明天(大概率是后天)推出深度点评,发布在另一个账号:走马财经,敬请期待。

今天先将财报数据进行简单梳理和评价,先下结论:在笔者看来,这份财报远超市场预期,也好于我在22日做的预测。(参考:2022年Q4业绩前瞻:美团能守住抖音攻势吗)

但本地生活领域的攻防战仍然是市场关注焦点,我们的判断是,本地生活领域未来会受到一定负面影响,但四季度受影响非常微小,股价对此过度反应了,2023年存在业绩修复向上动能和抖音负面扰动,维持中性预期。

外卖业务稳健中有惊喜,2023年有业绩反弹预期,维持乐观预期。

闪购持续超越期待,市场可能会认为疫情结束后闪购需求会明显回落,但我们观察到2023年前两个月数据表现持续优秀,因此有更乐观预期。

新业务中美团买菜表现比较亮眼,优选还需要持续打磨,快驴可能会盈利上岸,买菜有望进一步扩大市占且接近盈利,优选若能稳定份额前提下改善UE,则新业务全年有望将亏损规模降低到150亿内,营收提升到800亿附近,扩损率缩小到20%左右良性水平。

下面我们来看看具体数据和各业务表现:

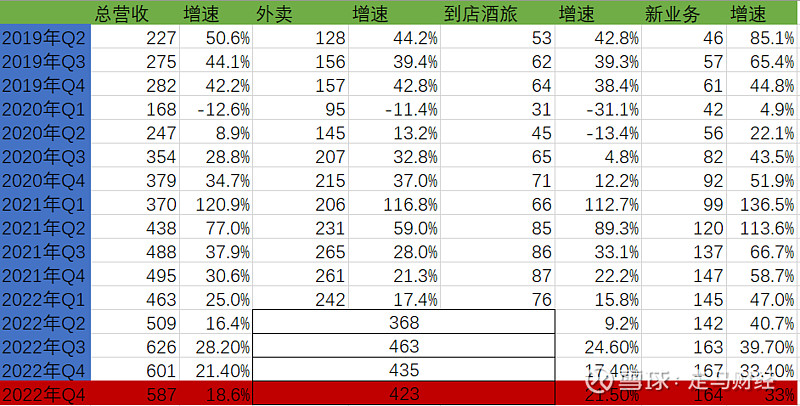

上图跳红一栏是我此前的预测数据,总体营收601亿,同比增长21.5%,大幅超越市场预期的570亿,也超过了我预期的587亿;新业务预测数据与实际数据基本吻合;核心本地商业我的预估数据较实际营收低12亿,主要因为12月份疫情放开后,外卖和闪购业务表现均远超预期,尤其是外卖业务。

核心本地商业包含了外卖、闪购、到店酒旅、交通票务与民宿预订,新业务减掉了闪购、交通票务及民宿,而上图2022年Q1及以前的数据并未同步修正,所以新业务的增速会有点偏差,请以增速为准。

买家数环比下降900万,同比下降1300万,主要因为降本增效背景下,降低了激进的市场投放和补贴,尤其是优选和团好货业务放弃了激进的买量策略,我们当然希望该数据能持续增长,但是质量比数量更重要,暂时小幅调整可以接受。

商户数保持稳定,我们认为该数据还有大量提升空间。

目前公司只公布了整体即时零售订单量,包括外卖和闪购(含买药不含买菜)合计日均单量5250万,根据我们的跟踪和测算,大致是外卖4700万,闪购550万,而我们财报前的预测值是外卖4750万,闪购540万,合计日均5290万,总体与实际值相差40万单,差距小于1%。整体即时零售订单同比增长14.1%,其中外卖同比增长约10.6%,闪购单量同比增长约57%。

我们对于核心本地商业的营收预测与实际情况相差12亿(2.8%),大于订单量预测差值(0.8%),主要原因是我们低估了该业务营收与单量的GAP,即营收增速比单量增速更快(比我们的预测差值)。

三个数据值得拿出来说,四季度外卖单量、闪购单量、买药单量峰值均突破新高,分别超过6000万、1100万、580万,需要注意的是,买药单量不等于通过闪购买药的单量,有一部分是跨城订单,通过四通一达完成。买药单量峰值暴涨主要受12月放开后大面积感染驱动,不具备日常指引意义。外卖和闪购峰值暴涨则具备很大参考价值,说明只要没有外力干扰业务运行,无论常态还是非常态,外卖和闪购都是消费者刚需和更值得信赖的选择

市场有传闻抖音介入外卖,管理层在财报中的回应是:外卖业务在客户基础、商户基础以及即时配送网络三方面具有深厚的基础,这让现有玩家和其他新玩家较难突破。

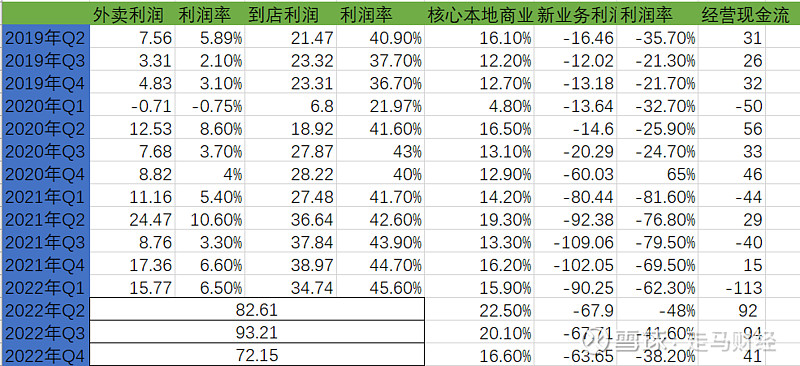

对于市场关注的到店酒旅业务,前两个月疫情封控影响,10月和11月出现疫情封控地区大幅扩大,12月放开后大面积感染,无论那种情况都对到店酒旅业务影响较大,根据预测,该业务可能比去年11月下旬管理层给的指引略差,大约70亿左右规模,同比下滑幅度20%左右。

新业务中买菜GMV同比大幅增长,料在50%以上区间,作为对比,行业领头羊叮咚买菜四季度GMV增速约10%;优选处于UE改善阶段,单量基本同比没有变化,但笔单价有所提升,整体GMV有小幅提升;快驴、打车、单车、充电宝等业务均受疫情影响较大,所以我们对2023年的新业务可以维持相对乐观预期。

总体而言,核心本地商业经营利润72亿,其中外卖大约42亿,闪购亏损约2亿,交通票务及民宿盈利约2亿,到店酒旅经营利润约30亿,经营利润率约43%。核心本地商业整体经营利润率16.6%,高于去年同期的13.8%(上图的16.2%仅包含外卖和到店酒旅,彼时闪购亏损规模略大)。

新业务亏损规模连续5个季度缩小,亏损率则几乎连续7个季度缩窄。

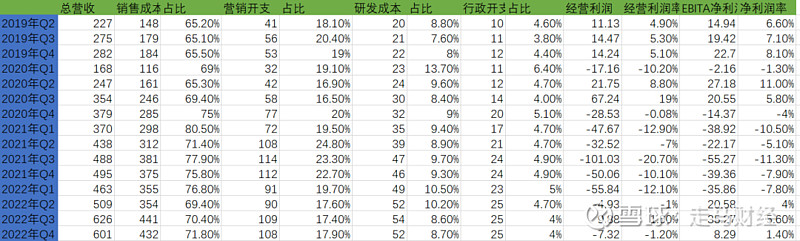

季度经营现金流41亿,全年经营现金流114亿,均明显好于去年(2021年有34亿罚款)。

四季度成本支出比例71.8%,略高于过去两个季度,主要受冬季单车支出增加、打车业务扩张影响,部分被优选优化成本抵消,整体处于良性区间。

营销开支环比下降1亿,同比下降4亿,中规中矩,说明美团在降本增效背景下仍然保持一定扩张意识,维持了必要的补贴和新业务投入,这从闪购、买菜、优选等业务的行业生态位可以看出来。

研发支出环比下降2亿,同比提升13%,全年研发投资大约207亿,期待高投入的自动配送车、无人机业务尽快出成绩,不然对不起这么高的研发投入了。

行政支出维持稳定。

四季度整体经营利润率-1.2%,按非国际会计准则,利润率为1.4%,核心本地商业即便遭遇严重疫情影响仍然保持近17%的经营利润率,不考虑疫情干扰因素,这一板块的盈利能力应该在400亿出头一点。

总结:

2023年美团面临的压力主要有:腾讯减持后股东数量增加;抖音本地生活干扰;零售业务激烈竞争。

2023年美团内含的利好因素有:疫情后复苏,外卖与到店酒旅均受益明显,业绩反弹可能超出预期;极端负面预期后的反弹属性,所谓利空出尽是利好,估值修复预期;美团到店酒旅差异化价值和品牌心智护城河,到家与到店协同价值被忽视;社会原子化趋势、Z世代更接受外卖、闪购等新兴业态,疫情后消费者即时零售习惯形成惯性。

美团在估值方面有独特优势,它在外卖、闪购、买菜这一条基于同城的大零售战线上,竞争力越来越强,确定性越来越高,所以理应享有高确定性估值红利,参考腾讯的社交。本地生活比人们想象中更难速成,也不可能被颠覆。而过去两个月市场过度放大了其不确定性方面的负面情绪。

总体来说,我们认为美团四季报一如既往的优秀(好吧,2022年Q1除外),期待市场给予正确回应。

更详细的解读,敬请期待周六或周日的四季度报告。$美团-W(03690)$