美团原来有三大业务板块:外卖、到店酒旅、新业务,外卖顾名思义,到店酒旅主要是到店餐饮、到店综合、酒店旅游交通票务,新业务则包括闪购、美团买菜、优选、电商、单车、打车、快驴、充电宝、民宿等。

从2022年Q2开始,拆成了两个大版块:核心本地商业、新业务。

其中核心本地商业包括外卖、闪购、到店酒旅、民宿,新业务则为美团买菜、优选、电商、单车、打车、快驴、充电宝等。

以前属于到店酒旅的整个业务版块,以及新业务中的闪购、民宿都划入了核心本地商业,新业务则在原先的基础上减去了闪购和民宿。

本次财报披露前,市场关注的焦点在抖音与美团在本地生活领域的竞争,这多少有些让人意外。

因为原本焦点应该是外卖、闪购、优选等,其次才是到店酒旅版块的本地生活业务。

既然大家这么担心本地生活受到抖音的侵袭,我们在第二部分展开的各业务版块前瞻分析时,不妨先从这本地生活与抖音的竞争说起。

1、业绩前瞻

1.1 营收

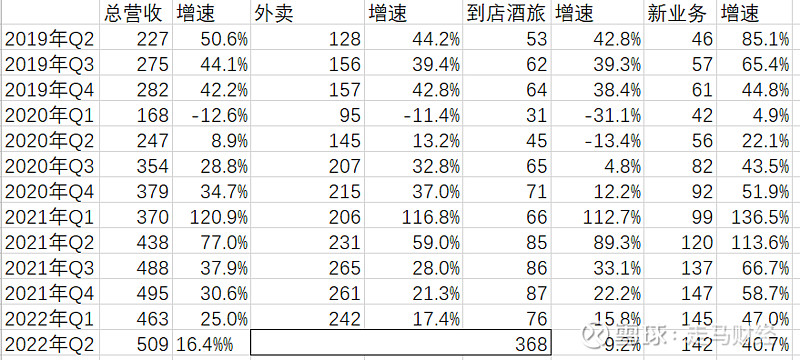

上图是2019年Q2-2022年Q2业绩回顾,上季度核心本地商业368亿,基本等于外卖+到店酒旅,另有闪购和民宿、交通票务无法统计,姑且不展开叙述;新业务因为砍掉了闪购和民宿,所以环比一季度少3亿,实际上应该增长还不错,同比则应超过40.7%。

根据我们了解到的数据,三季度外卖单量大约46亿,日均大约5000万单,同比增长大约14.6%,营收增速快于单量增速,大约增长23.5%,达到约327亿元。

闪购单量介于4-5亿之间,日均单量接近500万,同比增长约67%,较二季度65%的同比增速提升2个百分点,在电商行业增速趋缓的局面下,仍在加速增长。闪购客单价较Q2有所回落,因三季度疫情风险趋缓,消费者囤货需求没有那么迫切,不过习惯逐渐养成,单季度营收31亿左右,货币化率(含履约服务)约10%,营收同比增速约70%。交通票务+民宿营收与二季度相比差别不大,且本身规模较小,约4亿元。

到店酒旅部分,到店GTV增速约30%,其中到餐增速快于到综,受酒旅业务恢复不如预期影响——疫情影响差旅活动,总体GTV增速大约18%,营收增速约20%,达到约103亿。

综合上述几项,核心本地商业营收合计为大约:327+31+4+103=465亿元。

从上表中看,2021年Q3新业务营收为137亿,若剔除闪购、民宿和交通票务部分,实际大约115亿,预计三季度同比增长约40%,达到161亿。

美团三季度总体营收大约是626亿元,同比增长约28%,目前已经出过财报的几家大型互联网公司中,美团可能是唯一一家增速超过20%的。

1.2 利润

接下来我们说说盈利部分,按经营利润划分,外卖单均盈利预计达到约0.75元,盈利约35亿,较二季度下滑,主因疫情放缓后增加了补贴提升市场,且客单价恢复日常,但较去年同期仍增长约22.2%;闪购单均亏损约1元,因疫情放缓单价下降且补贴提升刺激需求,总体亏损约4.5亿,到店酒旅盈利约48亿,交通票务及民宿盈利约2亿,核心本地商业总体经营利润约80亿。新业务季度经营亏损约70亿,亏损率进一步缩窄到44%左右,上季度亏损率为48%,环比继续缩窄大约4个百分点。公司总体实现经营利润约10亿元,这将是公司自2020年Q3以来的首次经营益利。

按照Non-GAAP净利润划分,则本季度利润有望达到约35亿元。

这得益于新业务为主的营销、补贴有效控制,以及公司人效的继续提升。其中销售成本约395亿,营销开支约95亿,研发约52亿,行政开支约26亿。开支增速远低于营收增速,各项开支占收入比均有不同程度下降。

2、各业务发展前瞻

2.1 本地生活,短期影响为0。

首先,我们通过上面到店酒旅营收及利润的分析,不难看出,三季度该业务无论是营收、经营利润都表现异常出色,利润率仍然保持在47%左右的历史高位,营收增长堪称迅猛。

抖音一方面体量还很小,一方面主要开拓的是增量市场,对存量市场影响目前可以忽略不计。

说到这里,我们就不得不提最近流传的一则新闻,印象中是36氪传出来的,说抖音内部人士表示本地生活的进展迅速,年度规划500亿GMV,目前已经达成600亿,9月80亿,10月甚至达到了100亿。

听起来很吓人对吧,实际上本地生活领域是没有GMV概念的,一般讲GTV,也就是核销过的成交额,GMV是电商行业概念,就是下单后的交易额。

我们假设这10月的100亿是真的,而我们也听说抖音的核销率仅60%水平,那么意味着其10月份GTV不过60亿。10月份因为有国庆节,基本上就是一年里本地生活消费最高的时候。

美团三季度到店酒旅营收约103亿,若按照13%的货币化率,对应792亿的GTV, 10月份是旺季预计单月能达到约350亿,是传说中的抖音GTV(约60亿)的6倍。

而实际上抖音GTV 10月份是否真的达到了100亿,我们不知道,这是一则媒体新闻,无人证实过。

2020年八月抖音曾经开过一次大会,宣布其日活达到了6亿的里程碑,事后证实该数据是抖音+极速版+火山版当时日活不去重的总数,彼时抖音APP日活实际上只有4.2-4.5亿之间。

即便官方新闻都可以做文章,何况是第三方媒体的爆料呢。

2.2 长期影响值得关注

我们通过微信群和朋友圈做了一次统计调查,257人参与投票,其中9.7%的人表示主要团购渠道是抖音、快手等短视频平台。其余均为主要通过美团团购。

实际上通过团购的过程主要有三种:逛街是看到合适的,或者直接消费后打开美团/点评看看有没有团购,付款完成;通过美团/点评搜寻合适的团购,然后抽时间去消费;被美团/点评推荐的套餐打动,冲动付款然后抽空去消费。

按出现频率,以上三种为从多到少的先后顺序。

站在更长远的角度看,第一种,也就是逛街时看到或者消费后的团购,已经是当下的主流,未来还将提高比例,因为平台的使命就是索引真实世界,将其数字化,数字化的比例越高,则选择越丰富,消费者也会越习惯使用团购省钱,这将是平台和消费者的双向奔赴。

这种模式下,丰富、完整是第一诉求,在这方面美团具备压倒性的优势。

有些人会说,抖音团购有些真的比美团上便宜,其实这是一个认知差:正是因为抖音只上架了不到美团10%的sku(平均而言),它通过大量流量集中灌溉,且更多补贴,才使得目前阶段有这种错觉,随着它的供给慢慢丰富起来,双方价差将会抹平。

当然,这又回到开始的问题,如果双方sku差距不大了,或者大幅缩小了,消费者已经形成了抖音消费的习惯,为什么还要用美团呢。

好问题,首先抖音的入口一定会比美团深,其次美团的心智一定比抖音强,第三美团的服务总体肯定优于抖音。那么既然价格差不多了,消费者选择哪里应该不难判断吧。

抖音影响较多的是第二和第三种选择,尤其是第三种选择。

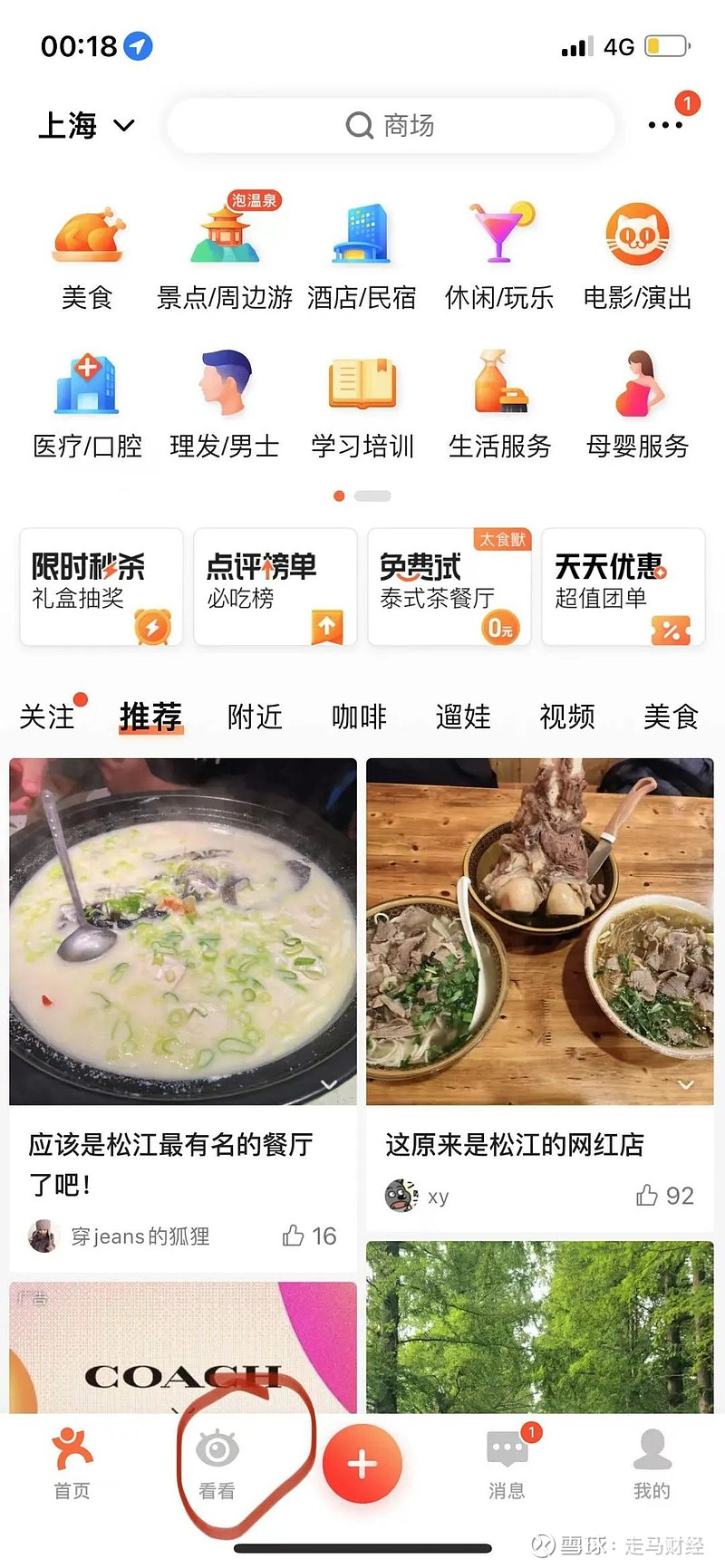

系统推荐引发用户的潜在需求,这方面抖音肯定是领先的,这个更多需要大众点评去视频化探索,来提升美团点评在这方面的竞争力。而目前大众点评已经开始发力视频化,他已经将首页底部第二个tab改成了“看看”,打开就是跟抖音一样的全屏上下滑视频。这个只有部分用户灰度到,还没有全量放开。

随着对第三种需求的影响扩大,它有可能形成一定的用户心智,人们可能会主动通过抖音搜寻团购去消费,这是对第二种行为直接的影响;而因为抖音可以激发潜在需求,可能使一部分用户的主动需求提前被截流,这是对第二种行为的间接需求。

总体来说,我们认为抖音对美团到店酒旅影响将是有限的。

参考直播电商对货架电商的影响,由于可以借助头部网红制造爆点,杠杆作用明显,但是这种杠杆不适用于本地生活,因为地域属性决定了网红爆单无效,商家的服务能力是有限的,就像双11不适用于本地生活一样。

本地生活涉及到付款后的核销环节,这就决定了它的流量价值要打折扣,履约过程中商品的服务质量、售后服务将具有更重要的作用。

按照雪球创始人方三文的说法,对于美团来说本地生活也是根目录,对于抖音,本地生活是子目录,每个平台都有自身的用户心智,这就决定了抖音将是补充性的。

抖音的流量其实很贵,比货架电商都贵,这是行业共识,为了处理尾货,为了全国大市场,品牌电商可以不计成本地通过这个渠道出量;本地生活商家颗粒度更细,他们经不起这样高成本的流量消费,也没有电商品牌那样强烈的营销渴望,毕竟服务能力和服务半径都摆在那儿。

所以,在更长的趋势下,抖音渠道的流量不可能一直像今天这样便宜,他也无法形成超越美团的用户心智,最终它的影响将低于它在电商领域的影响。

当然,这种影响仍然是值得关注和重点应对的,我们期待点评和美团做出新的探索和回应。

2.3 外卖业务稳健

外卖已经成了最不需要担心的业务,此处略过。

2.4 闪购值得期待

无论从订单量、营收规模,还是盈利模型来看,闪购都变得越来越引人注目。

最新的数据显示,美团闪购的闪电微仓在9月份已经突破1500家,单季度环比增长近50%。

闪购从买药、计生用品、鲜花等特殊品类的扩张也令人惊喜,目前3C数码已经成为令人振奋的标杆,苹果(全国各地门店)、小米之家、苏宁易购等超级品牌都已经入驻并且取得了欣喜的成绩,双11期间GMV同比增长超10倍。

日用百货化妆品等优质品类也在迅猛发展。

一个有趣的事实:闪购单量越多,美团骑手的单量就越多,他们的生存处境就越好,单均配送成本就越有可能理性下降,同时他们的收入还能得到保障。

2.5 优选新的动作让人耳目一新

美团优选最近做了很多梳理工作:

a.把美团电商融合进来了,放在底部第二个tab,这是第一步,可能会继续融合,最终会出现在商品信息流里。

b.品牌重新定位:明日达超市,真的真的省,明日达是服务标准化,超市化是团长升级,助力百万团长成为超市主理人——两者结合本质上是服务升级的诉求,真的真的省是品牌价值主张,就是要低价,帮用户省钱,这个是核心。

c.团长位置梳理终于清晰了起来,这个其实是最容易也最该做的,在后端,一般用户感受不到。

d.围绕新的定位和品牌价值主张拍了两支病毒式刷屏的宣传片,这个其实是最微不足道的,但是好的广告通常是公司思路和思考的结果,绝对不是简单找了个合拍和厉害的广告公司就能做出好广告。

美团其实不是个闪电起势的公司,是个日行30公里,战略执行一板一眼逐渐进化的公司。

2.6 买菜和电商稳步推进

买菜业务UE模型进一步改善,离盈利一步之遥。疫情反复情况下,这项自营业务更加凸显了它的战略价值。

货架电商业务最近也有新进展,一方面跟美团优选做了融合,这是好事,另一方面自营业务有可能接入美团闪购的闪电仓业务,几百个城市的近2000家闪电仓纳入美团货架电商的怀抱,提供极致履约的当日达服务。目前电商在北京上海推出了明日达,我们认为它有可能进一步优化成类似于京东APP的小时购,将提供明日达服务的商家和美团闪购闪电仓的商家融合在一起,那么这个业务板块将具备更强的差异化能力。

总结:零售才是美团的未来,连餐饮行业都在向零售化转型,这是大趋势。本地生活是无限战争的业务,跟电商类似,没有什么终极大BOSS,没有抖音,哪一天也会冒出个强力竞争者,有了抖音,未来也一定还会有强力竞争者出现。

多关注消费者、商户吧,没必要完全盯着竞争对手。$美团-W(03690)$ $腾讯控股(00700)$ $京东(JD)$