1.当下的腾讯被低估了吗?

从2010年到2021年,腾讯股价从32.8港元涨到截止11月16日的504港元,增长了14.4倍。

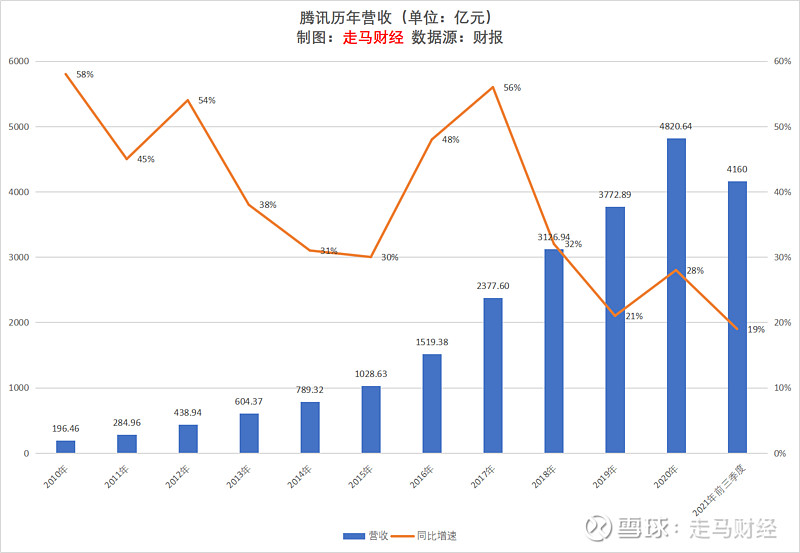

从2010年到2020年,腾讯营收从196.46亿元增长到4820.64亿元,增长了23.5倍。

2021年前三季度营收4160亿元,同比增长19%;三季度营收1424亿元,同比增长13%。

假设四季度同比增长12%,对应1497亿元的季度营收,那么2021年全年的营收将达到5657亿元,同比增长17.3%,比2010年增长了27.8倍。

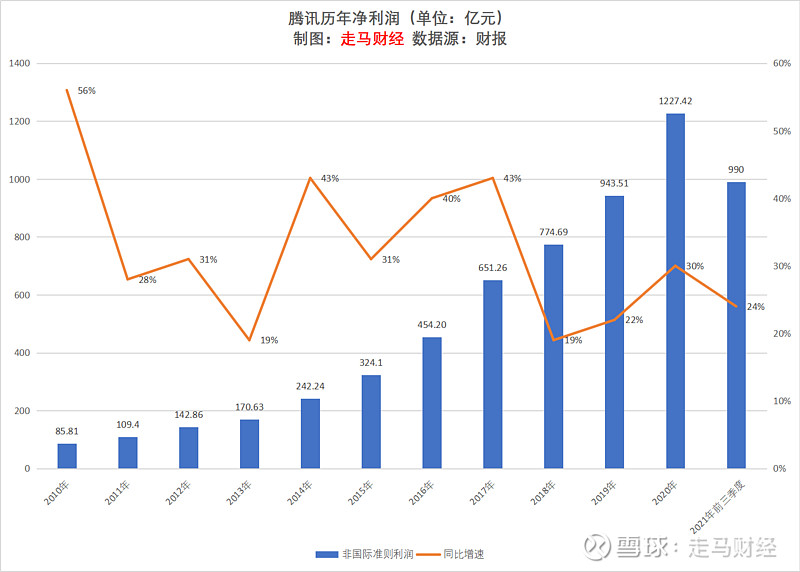

2010年到2020年,非通用国际会计准则下,腾讯归属于权益持有人的净利润从85.81亿元增长到了1227.42亿元,增长了13.3倍。

2021年前三季度,非通用国际会计准则下,腾讯归属于权益持有人的净利润为990亿元,同比增长24%;三季度该数据为318亿元,同比减少2%。

假设四季度该数据与去年持平,同为332亿元,那么2021年全年,腾讯非通用国际会计准则下,归属于权益持有人的净利润将为1322亿元,同比增长7.7%,比2010年增长了14.4倍。

整理以上数据,有两个目的。

第一是简单回顾以下最近10年左右,腾讯的业绩规模增长情况、以及股价增长情况,了解其大致脉络。

第二是试图整理出腾讯股价上涨的依据。

不得不说,资本市场是非常非常理性的,长期来看,它就是个称重机:这些年,腾讯股价的总体涨幅与其利润增长幅度几乎一模一样。

这合理吗?看似合理,其实不合理。

因为2010年的腾讯除了自身业务外,投资寥寥,或者说投资的公司还没有多少价值。

但是今天,腾讯除了自身产生的利润对应的股东价值外,还投资了中国互联网的半壁江山。

美团、京东、拼多多、快手、唯品会、虎牙、斗鱼、阅文集团、有赞、微盟……还有国外的epic、Sea等等。

不过,2010年的互联网估值、氛围和今天又大不相同。

换言之,如果没有今天的监管氛围,腾讯显然就低估了;而考虑到当下的现实环境,500港币的腾讯,就是合理股价。

2.腾讯交了一份怎样的财报

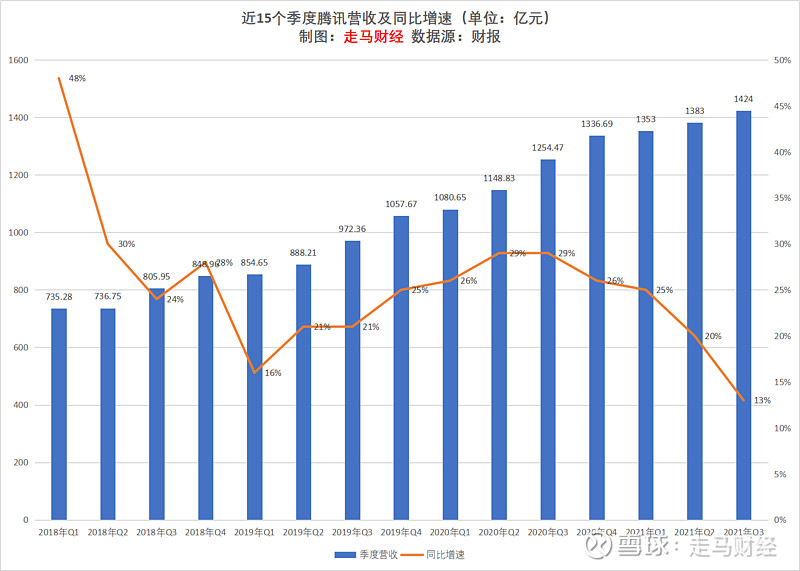

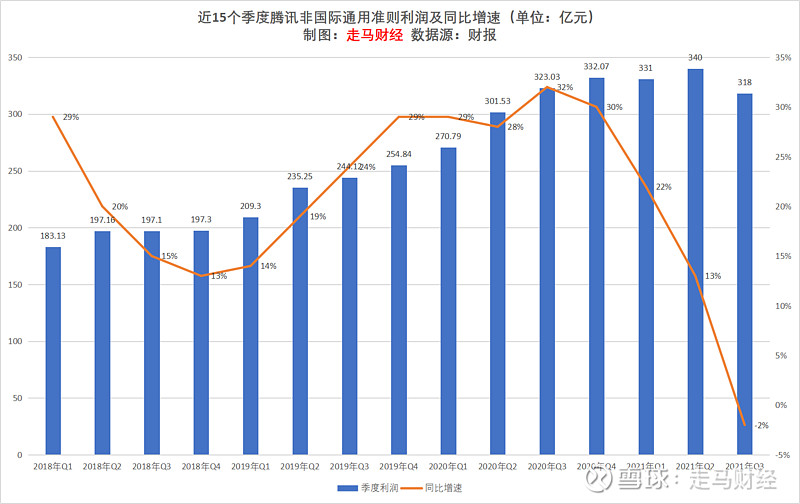

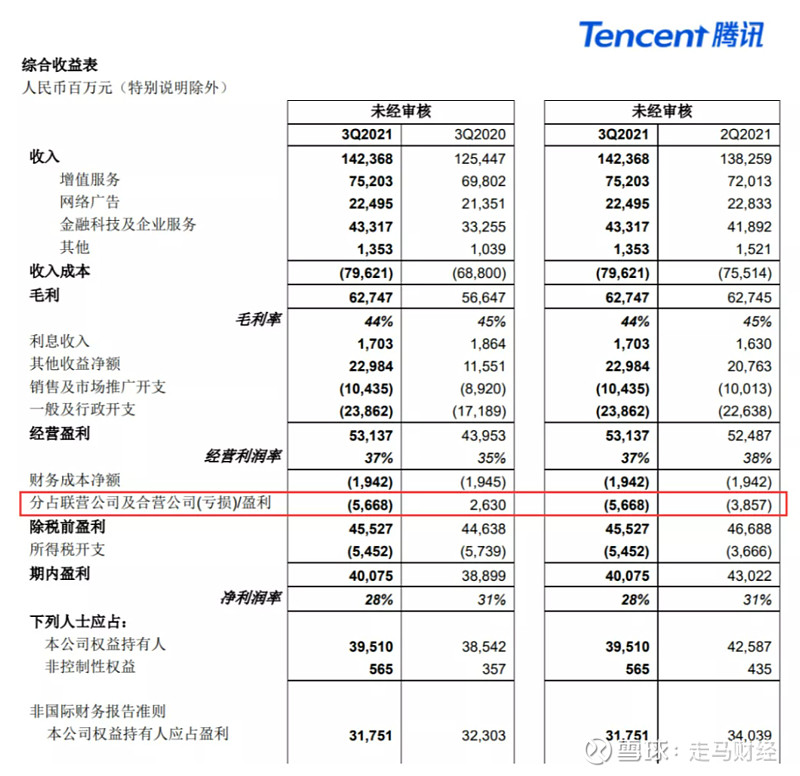

很多人可能意识到了,腾讯的三季报是近4年来最差的一份季度财报。

季度营收虽然达到创历史记录的新高,但是同比增幅创近15个季度新低。

季度利润同比增幅也创近15个季度新低,而且是公司上市以来第一次同比下滑。

所以,很多人可能没有意识到,这份财报是腾讯上市18年来最差的一份财报。

营收同比增速历史最低,利润同比增速历史最低,史上首次利润同比下滑。

需要说明的是,笔者统计的全部是按照非国际通用会计准则下的净利润,剔除了一次性、非现金项目的数据干扰,体现的是核心业务的经营表现。

我知道很多人会说,腾讯隐藏了利润云云。最直观的表现是去年Q3腾讯联营公司利润26亿,而今年Q3该项亏损达到56.7亿。

但是,实际上今年Q2该项财务表现也是亏损38.6亿,这是由今年以来腾讯投资的若干公司如美团、京东、拼多多、快手等在社区团购或营销上大手笔投入造成的自然结果,并无隐藏一说。

我能接受的说法是,腾讯在业务变现上表现出了一贯的克制,没有为了做高营收损害用户体验,不过这是腾讯一直以来的做法,并不存在三季度刻意而为的因素。

总的来说,我认为腾讯三季报确实是一份表现很差的季报,以腾讯的标准来看的话。

3.细分各项业务表现如何?

笼统地看营收和利润是不科学的,我们需要从腾讯营收结构中去进一步观察,腾讯各业务发展的趋势。

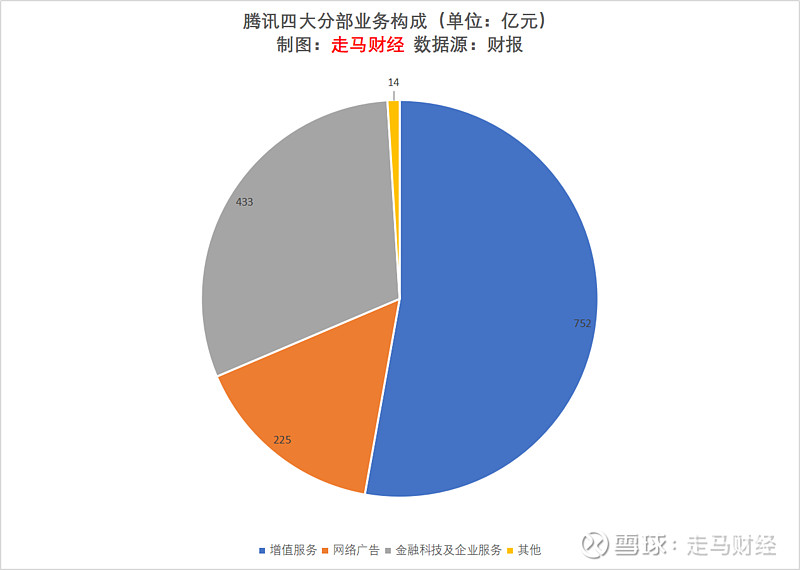

腾讯将其业务分为增值服务、网络广告、金融科技及企业服务、其他四大块。

其中,增值服务主要包括游戏、社交网络,所谓社交网络实际上是各种会员订阅服务,包括腾讯视频、腾讯体育的各种会员,QQ音乐、酷狗音乐、酷我音乐的音乐会员,游戏直播和QQ会员;游戏业务从三季度开始细分出了国内游戏和国际游戏两个分部。

网络广告业务主要分两种,媒体广告和社交广告。媒体广告主要是腾讯各类媒体如腾讯网、腾讯视频、腾讯新闻等的品牌和流媒体广告;社交广告则包括朋友圈广告、公众号平台广告、QQ聊天对话框、QQ空间的广告。

金融科技及企业服务主要就是微信支付涉及的金融业务和腾讯云,其他业务目前还比较小,不展开讨论。

具体到三季度,增值服务、网络广告、金融科技及企业服务和其他业务的营收分别是752亿、225亿、433亿、14亿。

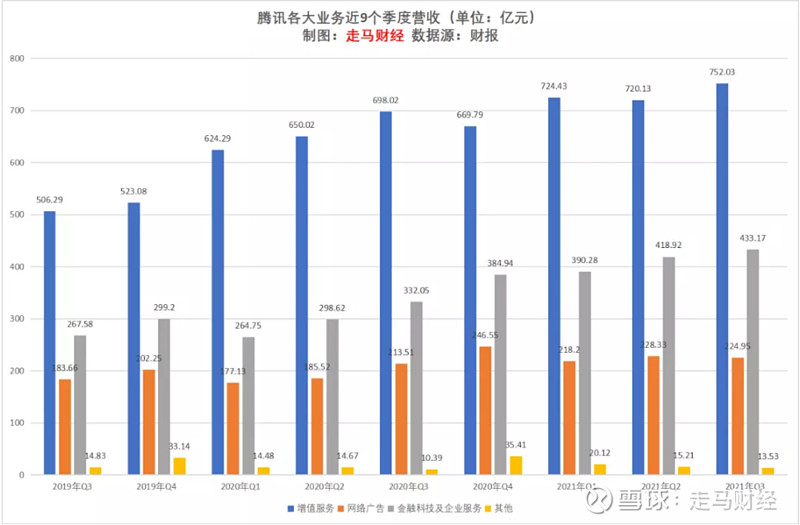

我们追溯之前9个季度各项业务的数据如下:

不难看出,过去两年多,驱动腾讯业绩增长的核心因素是增值服务和金融科技及企业服务业务。

从2019年Q3到2021年Q3,增值服务业务增长了大概50%,两年CAGR大约是22.5%;金融科技及企业服务业务增长了大约61%,两年CAGR大约是27%;网络广告业务的两年CAGR大约是10%。

如果把这个时间拉长到5年,2016年Q3腾讯的增值服务、金融科技及企业服务(彼时还叫其他业务)、网络广告的营收分别是279.75亿元、49.64亿元和74.49亿,那么增值服务的5年CAGR是22%,金融科技及企业服务的5年CAGR是54%,网络广告的5年CAGR是25%。

基本可以得出结论:网络广告业务经历了2016-2018年的高速增长后,近两年陷入了蛰伏阶段;增值服务一直处于平稳的中高速增长期;金融科技及企业服务经历了2016-2018年的爆炸性增长后,目前已经进入中高速增长阶段。

进一步细挖,增值服务中的网络游戏业务从2016年Q3的181.66亿元增长到2021年Q3的449亿元,5年CAGR大约20%,到2021年Q3,国内游戏同比增速下降到了5%,国际游戏同比增速为20%,国内游戏三季度部分受游戏版号暂停影响,但是总体上增速下滑是必然趋势。社交网络也就是会员订阅服务收入从98.09亿增长到了303亿元,5年CAGR大约25%,但是最新季度的同比增速也仅为7%。在整体增值服务中,社交网络是更强的驱动力,网络游戏中,国际游戏将是未来增长的主要驱动力。

网络广告中社交广告从43.68亿元增长到了190亿元,5年CAGR高达35%;而媒体广告则从30.81亿增长到35亿,5年几乎没有增长。最新季度社交广告同比增速也下降到了7%,媒体广告则下滑了4%。显然社交广告才是腾讯广告业务的现在和未来。

腾讯并没有披露云计算和金融科技单独的业务项,但是从行业情况可以知道,这两项业务最近几年都是腾讯业绩增长的重要推动力。

4.腾讯季报表现不佳的原因

首先,国内整体经济表现相当疲软。

腾讯到了这个体量,业绩表现将越来越与整体经济表现强相关。除非它的游戏出海取得巨大突破。

因为2020年上半年受疫情影响,尤其是一季度基数较低,今年一季度国内GDP同比增长18.3%,两年平均增长仅5.0%;二季度同比增长7.9%,两年平均增长5.5%;三季度同比增长4.9%,两年平均增长4.9%,30多年历史最低值。

消费数据同样不好看,前三季度,社会消费品零售总额318057亿元,同比增长16.4%,两年平均增长仅3.9%。

在这样的大背景下,腾讯这么大体量的互联网企业,能有13%的同比增速已实属不易,只是在腾讯的超强历史衬托下,显得不够亮眼。

其次,众所周知的,互联网行业正在经历强监管周期,腾讯自然首当其冲,业务节奏、投资都会受到影响,教培、游戏、社区团购等直接相关行业受到的冲击也会影响到腾讯的广告业务恢复。

另外,来自互联互通,尤其是字节跳动的竞争压力,用户时长被抖音、快手等短视频平台侵蚀,腾讯广告业务承压,长此以往继续发展,中长期看,不排除增值服务中游戏和会员订阅服务也会受到压力,这些都是不争的事实。

我们回头看前面那张三季度综合收益表,会发现,实际上三季度支出增长最快的是一般及行政开支,同比增长39%,达到239亿元。

实际上腾讯的毛利率基本没有变化,维持在44%-45%区间,挣得增长不多,花的多了不少,利润减少也就是自然而然的了。

笔者并不认为这是什么隐藏利润,在互联网监管加强,行业劳资监管加剧的背景下,既要扩张业务防止潜在的竞争对手侵袭,又要提升研发能力,留住人才,人力成本大幅提升显然是不可避免地,除非真的想躺平,但是显然腾讯并不想躺平。

5.腾讯足够安全但也不再性感

笔者认为,在当前的局面下,如果行业监管趋势不放松,激烈竞争的趋势又维持不变的话,腾讯已不再性感。

当然它也足够安全,社交网络的网络效应是所有领域最强的,这决定了在新的颠覆性硬件出现前,腾讯的价值不可能遭到本质的侵蚀。

但是,我们看看腾讯的用户数据:

微信国内外用户达到12.63亿,同比增长4.1%,环比增长0.9%;QQ移动端月活6.74亿,同比下滑7.1%,环比下滑2.9%;会员用户(含视频、音乐、QQ会员等合并计算)2.35亿,同比增长10.3%,环比增长2.6%。

除了会员服务能看到相对不错的潜力外,不论是微信还是QQ,都已经是一个十足成熟的平台,用户增长的驱动力几乎消失殆尽。

前文已有分析,游戏业务不太可能有性感的增长曲线了,国内游戏就不说了,监管环境如此,人口,尤其是年轻人口很可能陷入下降趋势;国际游戏业务缺乏微信这样的社交大杀器,又有苹果、安卓两大吞金兽,利润跟国内不可同日而语,更重要的是,国际游戏的未来时元宇宙,腾讯能在海外市场建立元宇宙的生态吗,这恐怕需要打一个问号。

社交网络会员业务,相对稳定,但是行业监管始终如达摩克利斯之剑,文化创作领域又面临审查制度,你会把大幅增长的希望寄托在这项业已相对成熟的业务上吗?反正我是不会。

网络广告中的媒体广告就不必抱有任何希望了,长期能保持10%的增长就谢天谢地了;社交广告以及小程序相关的电商广告,倒是值得期待的一个方向,严格来说,视频号也算是小程序生态的一个分支,不过他属于内容生态。腾讯会在将来开展视频号的信息流广告吗?这块业务又能撑起多少业绩和估值?在微信视频号中加载过多的商业广告,会不会影响用户的体验?小程序电商的广告变现面临同样的问题。说白了,像微信这样的社交通讯工具,用户对广告的容忍度其实是远低于社交网络、社交媒体的,关系越亲密的场景,人们越不愿意容忍广告出现。

总体来说,笔者认为社交广告长期来看仍然会以远快于媒体广告的速度增长,这也是我们认为腾讯足够安全的核心理由。但是对它的广告业务抱有类似阿里、字节那样强变现的憧憬,恐怕是不切实际的,也不是腾讯喜欢的方式。

说到电商,实际上腾讯将流量以免费的方式大量分发给了京东、拼多多、美团们,以获取对他们的股份控制力以及商业利益。

这是一种既不直接伤害用户体验,又能间接获取商业价值的聪明方式,在腾讯已经通过这种方式获取了它的利益的同时,寄希望于微信平台的广告价值强变现,属于“既要又要”,并不合理。

金融科技的变现核心其实在于做大小程序的商业交易规模,单纯的红包、转账、提现之类业务目前估计是没有直接利润的,不过是过一遍流水,利润已经被银行收走,通过微信支付扩张个人金融、网贷、保险等高价值业务,在蚂蚁金融被监管后,想象空间也不高了,至少短期来看是这样。唯有小程序电商、线上线下商业支付业务是有比较可观的商业价值的,但是随着微信支付规模越来越大,它将越来越受中国经济本身的发展影响,尤其是消费零售总额的变化。

腾讯云计算前有阿里云,后有华为云,长期来看盈利可期,但是从近几个季度的表现来看,似乎远不及国外的AWS、Azure们性感,后两者不但规模大的多得多,而且增长还更快。

当然,腾讯云仍然是腾讯现有业务中非常值得期待的一个板块。

总体而言,在当前监管政策下,腾讯仍然是最安全的投资之一,至少在中概股里是,但是和性感已经不太靠边。

这正是笔者认为,腾讯“命悬”元宇宙的原因。

命悬打双引号,正是因为,如果不进军元宇宙,腾讯当然也足够安全,但是如果要再次性感起来,恐怕唯有打开元宇宙的想象空间。

6.为何腾讯“命悬”元宇宙

如前所述,微信用户几乎没有增长空间了,QQ注定会下滑,如果不变革的话。

移动互联网局面下,单用户的网络消耗时长也几乎到顶了。

元宇宙是打开局面的最佳路径。

元宇宙需要强个性化的身份、更强的沉浸感、更身临其境的社交互动、游戏体验,以及相匹配的隐私保护、区块链化的个人数据确权、经济系统和文化生态。

腾讯坐拥国内最强的游戏内容生态、社交网络基础、最丰富的个人数据、最广泛的支付系统、内容网络,某些方面,腾讯拥有的甚至是宇宙最强,比如游戏、内容、支付生态。

腾讯整个生态系统中,强交互弱广告的现状,也有利于它更顺利切入元宇宙,因为元宇宙必将是更注重用户隐私,更抵触传统广告的下一代互联网平台。

如果国内能引入去中心化的数字货币,建立更人性化的用户隐私保护机制、更合理的个人数字产权机制,开发出顺滑的智能硬件,同时在AI、云服务、虚拟引擎开发方面跟上国际步伐,腾讯将是最有可能建立一个最丰富的元宇宙生态的公司。

随便设想一下,在一个更逼真、沉浸的交互环境下,腾讯的游戏业务将焕发怎样的光彩?

用户在腾讯社交、娱乐、内容生态中的互动将更真实、频繁,也将带来更高的价值感。

一个成熟的元宇宙系统里,拥有完善的去中心化货币和个人数字产权的前提下,用户的每一次行为可以同时是消费,也是生产。

对话产生价值、互动产生价值、分享产生价值、点赞、转发、收藏、浏览都会产生价值,也就是说你作为一个消费者的同时,也在生产某种价值,这种价值在现在的互联网世界,要么无法量化,要么被平台搜集走作为某种独有的数据资产,通过广告之类的形式变现了,跟用户没有关系。

它的价值本应该属于用户,或者说部分属于用户,这是很不一样的。

当用户在元宇宙里能获取本属于他的价值,人们也会在里面投入更多的时间、精力,元宇宙对他的价值将比现在的互联网重要得多。

平台对于用户的价值急剧放大,平台本身的价值自然也会水涨船高。

当然,元宇宙目前仍然是一个相对较远的未来,还有太多基础设施需要建设,包括硬件、软件、系统、技术、网络方方面面。

在所有的方面里,硬件、软件、技术、网络可能都不是最难克服的,从货币、产权、账号到系统整个的去中心化设计,可能才是我们最难克服的。

它不光关乎监管是否开放,也关乎平台建设者自己是否有这个远见、魄力去做这种还权于用户且天然开放的系统。 $腾讯控股(00700)$ $Meta Platforms(FB)$ $Roblox(RBLX)$