2月16日,大年初五,俗称迎财神,京东物流向港交所提交了招股书,不得不说,京东真会挑日子。

招股的联席保荐人是美银美林、高盛和海通国际证券,财务顾问是瑞银。

下面,就让我们来一探京东物流的运营情况,揭开它神秘的面纱吧。

1

根据招股书提示,京东物流2017-2019年营收分别为256亿、379亿、498亿,2020年截至三季度营收达到495亿,2018和2019年营收增速分别为48.2%、31.6%,2020年前三季度同比增速则为43.2%,2019年前三季度营收为346亿元。

我们整理了同期菜鸟网络和顺丰控股的经营数据,菜鸟网络2017年尚未并入阿里财务报表,经营数据不得而知,估计应该在100亿量级,2018、2019年营收分别是139亿、211亿,2020年前三季度则为209亿,对应时间内,分别是京东物流的36.7%、42.4%和42.2%。

顺丰控股2017-2019年营收分别是711亿、909亿和1122亿,2020年前三季度则为1096亿,对应时间内,分别是京东物流的277.7%、239.8%、225.3%和221.4%。

根据以上对比可知,体量最小的菜鸟网络增速最快,但是2020年增速则被京东物流反超了。京东物流增速总体上一直快于顺丰,已经无限接近于顺丰营收的一半。

京东财务比率数据

不过,体量最大的顺丰已经实现规模化盈利,毛利率达到20%左右,净利润率也有5%左右。京东物流和菜鸟网络仍处于投资阶段,按照非国际通用会计准则,2020年前三季度利润率达到4.6%。对京东物流来说,好的迹象是毛利率在一步一步提升,从2018年的2.9%大幅提升到了2020年前三季度的10.9%。说明京东物流是具备规模化盈利能力的。

然而,如果指望京东物流未来短时间进入规模盈利阶段恐怕不太现实。上市融资就是为了补充弹药,接下来还有国际化物流建设这场硬仗要打,如果不抓住机会,恐怕会被菜鸟网络后发先至。

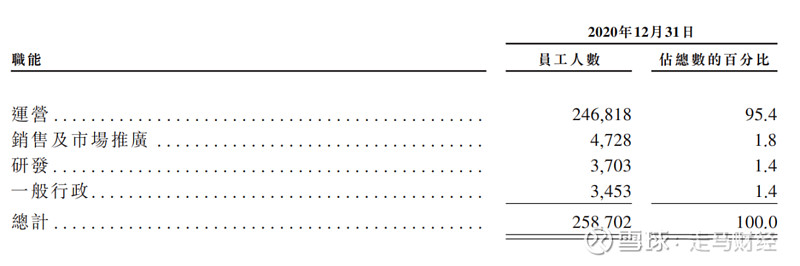

显而易见,京东物流属于典型的劳动密集型业务,无论多么夸张它的科技含量,目前阶段人力成本都是避不开的话题。

截止2020年12月31日,京东物流共有258702名工作人员,其中246818属于一线运营工作人员,包括仓储、快递员,占员工比例的95.4%。

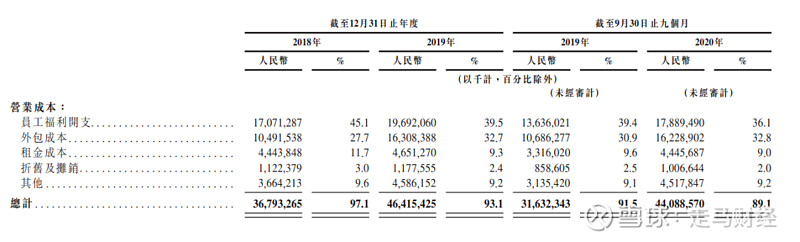

我们看看上图,了解一下京东物流是怎么挤毛巾,挤出10.9%的毛利率来的。

员工福利开支和外包成本都属于人力成本,2018年这一部分合计占比72.8%,2019年下降到72.2%,2020年前三季度进一步下降到了68.9%,相对于2018年有了明显下降,相当于挤出了3.3%的毛利来。

这其中有一个很明显的变化是外包成本比例在提升,说明京东物流为了节约成本,雇佣了越来越多地临时工,或者是和京东物流没有劳务合同关系的第三方外包人员。

做外包或者兼职的朋友明白了吧,对于公司来说,这是一个非常有效地降低公司人力成本的方法,尤其是对于人力密集型企业。

第二个明显的下降是租金成本,从2018年的11.7%下降到了2020年前三季度的9%,与其说是租金降低了,还不如说是场地应用效率提高了,库存周转效率提升了。折旧及摊销的成本也下降了1个百分点。

总体而言,租金和折旧成本有可能随着技术开发的深入应用继续下降,但是下降空间恐怕已经不大。

长期而言,未来下降空间更大的在人力这块,随着人工智能技术逐渐成熟,京东这种一体化仓储物流供应商,将是最先采用机器人技术的,可以期待一下未来人力成本有较大的下调空间。

2

要了解京东物流的价值,首先要了解的核心一点,就是京东的定位:中国最大的一体化供应链物流服务商。

什么是一体化供应链物流服务呢?用京东物流招股书的话说,就是包括仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络。

用大白话说,最核心的特色,就是不仅帮你送货,而且帮你周转存货。

大家熟知的四通一达,基本上扮演的是配送的角色。顺丰、中通、汇通、圆通、申通、韵达等快递也建了大量仓库,但是这些仓库主要目的是分拣用的,不是给品牌当周转库存用的。

菜鸟网络也建立了很多仓库,也帮品牌周转库存,但是它基本上没有自己自营的配送队伍,菜鸟的配送是跟百世汇通、中通、圆通、申通、韵达等社会化物流合作,基本上不负责最后一公里的配送,我们平时偶尔看到天猫的配送员,那些比例是极低的,只有少数天猫超市自营的订单才用到。

苏宁易购倒是也建了仓库,也有自己的配送快递队伍,收购了天天快递。但是他的单量太少了。

所以综合来看,京东物流的厉害之处在于,会送货的没我会卖货存货,会卖货存货的没我会送货,既会卖货存货又会送货的没我干得多干得好。

从京东物流的收入来源结构来看,目前京东物流有19万多家供应商客户,其中有4万多家是一体化供应链客户,这4万多家客户贡献的营收占了大头,当然比例在下降,2018年时他们占据了90.2%的营收,2020年前三季度,这一比例已经下降到了79.1%。

2018年和2019年,京东物流前五大客户分別占总收入的72.2%、63.3%,2020年前三季度,这一比例下降到了58.3%,而最大客户京东集团分别占总收入的70.1%、61.6%及56.6%。

这说明京东物流越来越开放,已经可以服务越来越多的社会商家。

而对京东来说,它要做的是不断地把这些其它客户转化为自己的一体化供应链客户。

因为仓库、人力成本基本是固定投资,随着愿意把货存到京东仓库的客户越来越多,京东物流能赚到的钱当然会越来越多。

还有一个显而易见的好处是,货存在京东仓库,从入库到出库周期内,有库存费用,而且资金周转有时间差,品牌商卖出货后收到结算资金大约还有40天时间,如果缺钱了,可以找京东金融借贷,这种利润不仅高而且比银行还稳——毕竟商家的钱本来就在京东躺着呢。

基于这样的优势,我们可以期待一下,当行业竞争进入白热化后,京东物流是可以向同等品质的顺丰发起价格战的。因为服务质量差不多,价格更低的京东获取更多客户后,可以把这些客户转化为入仓库存类客户,这类客户获取的高额利润又可以反哺京东物流进行价格战。

也就是说,未来京东物流和四通一达的竞争将不在一个维度上。

3

京东物流从成立到上市,只经历了一轮融资,就是2018年的A轮融资,虽然融资金额不低,但是对于物流这样的重资产业务来说,并不算多。

京东物流之所以能长期高投入,除了京东股东长期大额投资外,最主要原因就在于京东零售的大规模资金体量,尤其是京东自营业务。

一般而言,自营供应商入驻京东后,会把相关商品送入京东全国七大仓,包括上海华东仓、广州华南仓、武汉华中仓、北京仓、东北沈阳仓、西南成都仓和西北西安仓。当然,随着仓储越建越多,京东还在一些重要节点城市建立了云仓,比如合肥、杭州、德州等等地方。

商家会根据京东的销量预测分仓配货,这些仓库里全国消费者已经很近,当订单下达后,系统会根据客户的收货地址自动匹配最近的仓库完成分拣到出库配送。

对于一个入库的商品来说,理论上它最少的搬运次数是2次。一次从供应商工厂送到京东仓库,一次从京东仓库到消费者手中。

而对于一般的商品来说,如果它通过线下售卖,正常会从工厂送到各地代理商,代理商送到经销商,经销商送到各家门店,然后客户上门采买。如果它通过线上售卖,即便是源头厂家直销商品,快递上门取件,取回当地快递网点,网点统一装车送到区域快递总部,总部分拣后送到区域节点城市,然后再分拣送到地级市,地级市分拣后再送到县级市,最后一次分拣后再配送到客户手中。

京东物流这种集中存货就近配送的模式,不仅时效更快,而且节省了货物的移动次数和距离。

这种模式的体验也更好,随着规模一步步变大,盈利模式跑通,反过来会反哺京东零售业务。

从物流行业细分市场来看,这种一体化供应链物流模式的市场增长空间也更大。

4

根据灼识咨询的报告,中国物流行业支出有望从2020年的14.8万亿,增长到2025年的19.1万亿,年化复合增长率5.3%,基本上同步于GDP增速。

整个物流支出包括了原材料运输、仓储配送周转等各个环节,既包括企业内部自主的物流仓储配送支出,也包括社会化物流支出,也就是外包物流支出。

外包物流支出增速显著快于整体物流支出增速。从2020年到2025年,这一增速年化复合比例达到7.1%,有望从目前的65000亿增长到大约92000亿。

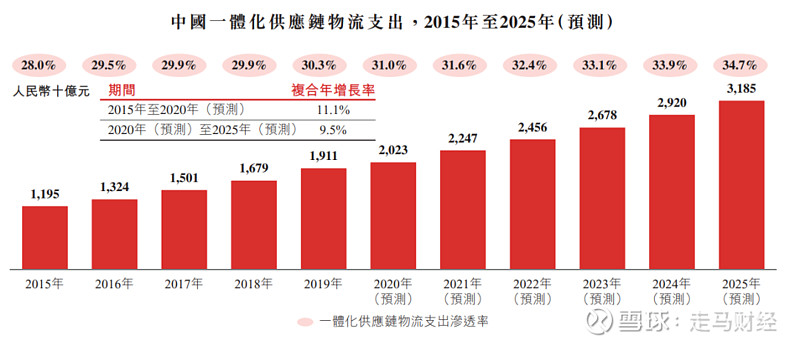

而京东物流身处的细分行业——一体化供应链物流,它的增速来得更快,未来五年的年化复合增长率达到9.5%,有望从2万亿增长到32000亿左右。京东作为该细分行业龙头,很有可能享受到最大的增长红利。

京东物流2020年度营收大概会在545亿左右,仅占一体化供应链物流行业的2.7%,还有巨大的上升空间。

整体来看,中国的物流效率是比较落后的,占GDP总量的比例大约在15%左右。也就是说,每100元GDP,就有15元消耗在了物流环节。而美国和日本这一比例分别是7.6%和8.5%,大约只有我们的一半。

京东物流这种减少搬运次数、提高库存周转效率、增强用户消费体验的模式,绝对代表了行业的未来,也承担着为全社会降本增效、提升中国物流行业效率的责任。

5

上市前,京东集团仍持有京东物流79.12的股权,京东电子商务公司持有京东物流7.9%的股权,腾讯、高瓴资本等股东通过手中持有的京东股权间接持有京东物流对应的股份。另外,在A轮融资中,腾讯、高瓴、红杉、中国人寿、中外运等机构也投了钱进来,也额外拥有一部分股权。

其中的上图的HHJL Holdings Limited是高瓴旗下基金,额外持有2.9%的京东物流股权,意象架构投资是腾讯旗下的香港投资基金,额外持有京东物流0.24%的股权。

A轮融资估值100亿美元,路透社旗下IFR预测将以400亿美金左右估值上市。截止日前,A股顺丰控股经过大涨后,市值达到5280亿元,大约818美元,约等于京东物流预估上市市值的2倍。

虽然同属物流行业,但是京东物流和顺丰其实是截然不同的赛道,它的直接竞争对手应该是阿里旗下的菜鸟网络。

相对于菜鸟,京东具备更加一体化的网络设施,更好的口碑,更大的营收和公司规模,当然,也具备更大的市场份额。

一体化供应链物流领域目前仍然非常分散,我们假设5年内京东物流能达到该细分行业的10%市场份额,则意味着京东物流营收大约能达到3200亿元左右营收,相较于2020年有5.87倍的升幅,年化复合增长率达到41%左右。

参照顺丰目前大约4倍的市净率,则京东物流5年对应估值在1.28万亿,大约1983亿美元。较发行价有大约5倍上升空间。

考虑到未来人工智能在仓储管理和配送环节的运营,人力成本有较大下降空间,长期来看,京东物流利润率应该有较为优秀表现。

以京东物流这种重资产建立的护城河而言,1000亿美金以下进场都是非常稳妥的选择,那么打新就是势在必行的事情了。

作为持股超过80%的大股东,对母公司京东来说,恐怕没有比这更好的大礼包了。 $京东(JD)$ $京东健康(06618)$ $京东集团-SW(09618)$