7月11日,造车新势力理想汽车正式向SEC提交招股书,计划在纳斯达克市场上市。

理想汽车由原汽车之家创始人李想2015年创立。李想是一名连续创业者,先后创立了泡泡网和汽车之家,理想汽车是他的第三次创业之旅。

今天媒体密集报道,投资圈估计已经看够了各种新闻。

「走马看世界」整理了一些不一样的数据,来看看这家成立5年的造车企业情况,也许打新的你用得着呢。

募资金额:最终可能在10亿美金左右

据悉,关于募资金额方面,目前招股书写的1亿美金融资额不是最终的融资目标,相当于占位符,后续数字还会更新。因为规模比较大的募资都是先写个数字,一定要写是因为要交SEC 注册费,实际这个数字并未有什么意义。

6月25日,美团旗下投资基金和王兴个人向理想投资5亿美元,本轮估值40.5亿美元。这是王兴一年之内第二次大笔投资理想,2019年8月,王兴已经投了3亿美金给理想(2.85亿为王兴个人出资,剩下为美团旗下基金出资)。

媒体从多位理想汽车投资人处了解到,王兴去年个人投资理想汽车的 3 亿美元,乃是质押其持有美团点评股票所得。" 王兴和李想很像,都注重自我学习和深度思考,会不断更新自己的认知视野。" 一位接近两人的行业人士告诉媒体。

上市前一级市场估值已经达到40亿美元以上,前后相隔一个多月,上市融资估值应该在60亿美元左右,若以一般中概股上市企业融资比例10-20%之间来看,最终募资金额很可能在10亿美金左右。

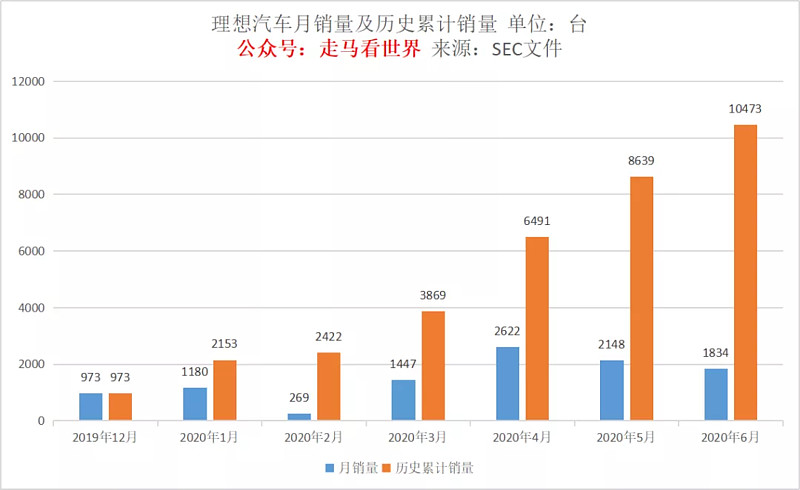

销量:最快达到10000台总交付量的造车企业

5月27日,第10000辆理想ONE从理想汽车常州制造基地下线。理想汽车也成为史上最快达成10000台总交付量的造车企业。

稍微有些蹊跷的是,理想汽车交付量在疫情结束后的4月达到历史峰值,单月交付2622台,此后的5月和6月交付量都有所下滑。

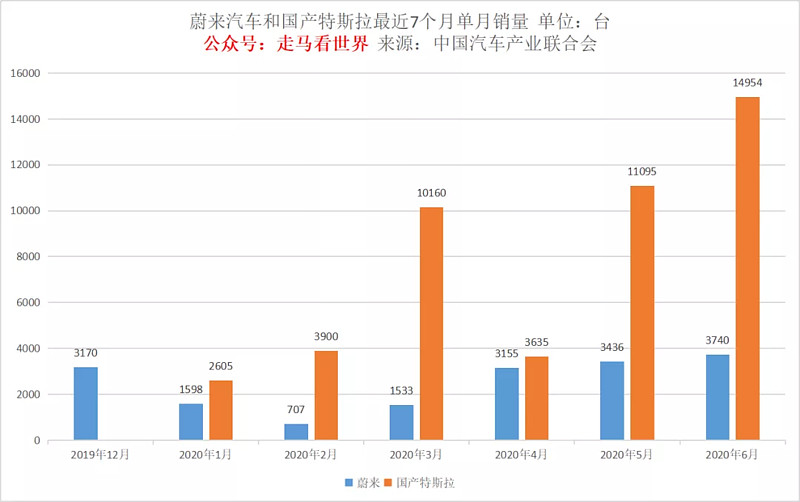

作为对比,我们也整理了2019年12月-2020年6月蔚来和国产特斯拉的销量数据,国产特斯拉今年1月开始交付,所以2019年12月数据是空白。(进口的不算)

财务数据:亏损大幅收窄

$理想汽车(LI)$ 直到2019年第四季度才开始有收入,此前收入一直为0,这很正常,因为新车交付也是2019年12月份开始的。

根据SEC文件,2019年Q4总收入为2.84亿,其中汽车销售收入2.81亿,其它销售和服务收入0.03亿,2020年Q1总收入8.52亿,其中汽车销售收入8.41亿,其它销售和服务收入0.11亿。根据对应季度的汽车销量,可以计算出2019年Q4每辆车收入是28.88万元,2020年Q1来到了29.04万元,理想one的官方价格是补贴后32.8万元,其中的差价源于美国会计准则,计入的收入需要减去13%的增值税,29.X万就是32.8万减税后的净收入。理想确实在履行“无任何降价优惠折扣”的承诺。

假设二季度单车销售价格维持一季度的29.04万元每台,那么二季度的汽车销售收入实际上已经出来了,总额为19.18亿元,其它销售和服务收入估计能达到一季度的三倍,总收入应该是在19.5亿元左右。

根据招股书文件,截止一季度,理想现有现金及现金等价物10.5亿元。二季度增加了一笔5.5亿美金的融资,实际到帐估计在5亿美金左右(承销费用也不低的),那么二季度的现金及现金等价物大概在45.5亿元,当然,还要考虑二季度本身的现金流损耗,不过根据招股书反映的情况,理想二季度的亏损估计不大,现金流损耗也会比较小,所以总体上数据应该差别不大。

但是,这并不意味这理想开始进入盈利周期,实际上,造车企业的资金需求还非常旺盛,现阶段处于市场培育期,花钱的地方还有很多。

未来:补充弹药 打大仗

理想也是通过很多方式在省钱,未来3年,公司计划支出104亿元,显然,融资之后要开始转换扩张方式了。

几乎所有新造车公司都在融资续命,而号称不缺钱的理想汽车,再次引入美团系的大额投资,此番又增加上市的资本弹药,无疑发出了加速扩张的信号。

早期融资能力不足让李想在理想汽车内部推行了严苛的成本控制方式。多位理想汽车员工告诉媒体,公司已经 3 年没有涨薪。6 月中旬,理想汽车实现 1 万辆量产车交付,但员工总数仅为 2000 人左右。相比之下,处在头部阵营的威马、小鹏汽车都至少有 3000 多人。

对于成本控制的一个结果是,在头部阵营中,理想汽车的智能化投入受限颇大。小鹏汽车进行了芯片之外的全栈自研,蔚来在中美设置了智能驾驶研发团队,除了感知交给 Mobileye,规划和控制算法都在自己手里。而理想汽车的智能驾驶团队不到 50 人规模。

" 在感知硬件配置上, $蔚来(NIO)$ 是三目配置,理想是单目,同样采用 Mobileye 的 EyeQ4 芯片,因为摄像头数量不同,软件叠层也不同,成本可以相差上百美金。" 一位供应链人士告诉媒体。同样,为了控制 BOM 成本,理想只配置了一颗前向毫米波雷达,而不是行业主流采用的 3 颗或者 5 颗毫米波雷达。

对成本的严格控制是有效的,4 月末接受媒体采访时,李想表示,公司已经有正向现金流,而隔壁的蔚来汽车仍然在挣扎获取正向毛利,理想汽车因此也被视为稳健经营的代表。但显然,如果不在智能化上做更多投入,则将错失参与未来竞争的门票。

最近这一轮融资和登录资本市场,显然是志在长远的规划,一场大仗正在等着理想和它背后的资本美团。

更多TMT行业分析,请关注同名公众号:走马看世界