如果你是异性恋,蓝城兄弟可以帮你赚同性恋的钱,你应该抓住机会。

如果你是同性恋,蓝城兄弟可以帮你实现从用户到股东的飞跃,从“韭菜”到“镰刀”的阶层跨越,你更应该抓住机会上车。

如果你“撑同志,反歧视”,你应该用实际行动支持蓝城兄弟——没有比美元更实际的支持了。

如果你反对性少数人群亚文化,你可以成为他们的股东,收割“韭菜”们的荷包。

当然,以上是开玩笑。

回归正题,我为什么看好 $蓝城兄弟(BLCT)$ 呢?

往大了说,因为看好中国的未来。

做多中国已经成为投资共识,整体而言,中国经济规模会越来越大,好公司会是最大受益者。

根据多项研究报告,一个地区的发展程度和它对性少数人群友好程度正相关。

Blued母公司蓝城兄弟7月8日上市 首日收盘大涨46.44%,报23.43美元

我们从实际情况也能看到佐证。

比如北欧,作为人类最发达地区,它的性少数人群友好程度也是最高的,欧美情况类似。像东欧、俄罗斯、部分亚洲地区对性少数人群有深刻偏见的,不论物质还是文化发展也相对落后。

蓝城兄弟算是中国思想开放的一张名片,它象征着古老中国对性少数人群的接纳和拥抱。

一个自由开放的中国,撑得起一片欣欣向荣的粉红经济市场。

中国越成功,越繁荣,蓝城兄弟的未来就会越成功。反之亦然。

往小了说,当然还是看好蓝城兄弟不可替代的独特价值和巨大的潜在空间。

很多人会把蓝城理解成同性人群的 $陌陌(MOMO)$ ,如果这样,你可能小看了蓝城兄弟,或高看了陌陌。

立足于陌生人社交的陌陌,对于大众人群只是一个小众需求,而非主流,所以陌陌的渗透率是不高的,而且已经见顶。

2018年四季度,陌陌月活1.13亿,2019年四季度,数据上升到1.145亿。2020年Q1甚至下跌到了1.08亿。

这是陌陌财报公布的数据,在微信10分之一的月活体量下,就已经停止了增长。

陌生人社交对于大众人群只是个小众需求。线下和其他APP都能部分满足这个需求。

对于同志人群,陌生人社交却意味着许多。说起来,这又得拜社会禁忌所赐。

现阶段的中国,对性少数人群已经越来越开放,这正是blued崛起的大背景,但中国又没有那么开放,这给了blued深挖市场的机会——如果社会对这个人群的态度开放到了100%的程度,很多需求其实轮不到blued来满足了。

正是中国性少数人群半地下的状态,给了blued巨大的操作空间。

我们可以从三方面佐证上述结论。

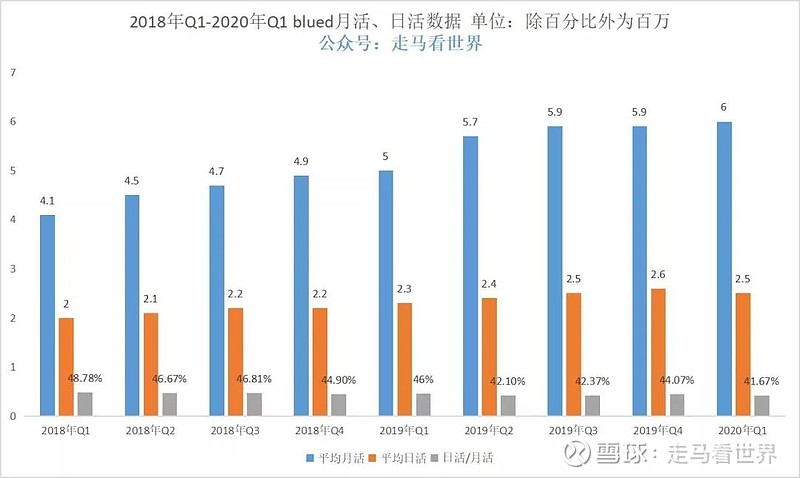

一方面,同样是服务于陌生人社交,陌陌在人群的渗透率大约8%已经见顶。blued则达到了人群的14%左右且仍在快速增长。

按照5%的人口比例计算,中国有7000万左右性少数人群,其中男性大约3500万。blued的600万月活里80%仍然是国内用户,人群渗透率13.7%。

2020年Q1blued的 MAU同比增幅高达20%。

另一方面,陌陌最大的烦恼是用户注意力转移,陌陌直播魅力不再,用户时间被短视频应用吸走。反映到收入上,2019年收入增长27%左右,2020年一季度就下滑了3%左右。蓝城兄弟则不需要为此担心。因为短视频应用服务于大众用户,满足blued直播用户需求的KOL们在短视频平台发挥空间有限,政策和熟人社交圈也有约束。blued直播的主播们走不了,用户就留得住,打赏也就有保障。

再一方面,在满足同志人群线上社交娱乐需求方面,blued是垄断性的存在,同志社群的情感、社交、娱乐、健康、生育、养老等需求,现实社会无法满足,几乎是一片空白,互联网巨头们也不会染指这块市场,蓝城兄弟可以从容地去做这一串串的业务。陌陌则要面对各种各样线上线下的竞争。

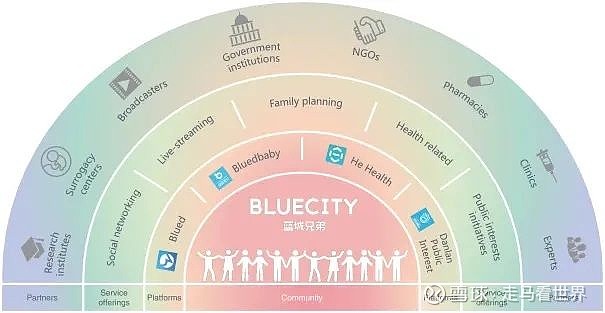

因为blued在同志人群中不可替代的位置,蓝城兄弟也提出了一份宏大的规划:做LGBT人群的全生命周期服务。而这是陌陌想都不敢想的。哪怕是 $腾讯控股(00700)$ ,也做不到这一点。

全生命周期服务

人生本质上就四件大事,“生老病死”。

同志人群的出生,蓝城兄弟无法涉足。但是他们的生活娱乐和生育,蓝城已经在做。blued满足人群社交情感娱乐需求,蓝色宝贝满足人群代孕生育需求。

因为blued在同志人群垄断性的存在,服务于同志人群生育的竞品很难竞争过它。就像单纯的游戏公司很难跟腾讯竞争一样。

服务于大众人群的代孕服务机构也很难抢到蓝色宝贝的客户,其中涉及社会文化等因素,应该很好理解,按下不表。

同志养老是一个必然到来的普遍社会问题,新一代同志倾向忠于自我,不愿意走进传统婚姻——同妻会成为受害者,中国同志婚姻合法化短时间内看不到实现可能性。单身同志年纪大了后,如何养老是一个紧迫而新鲜的问题,而现实社会这方面的配套服务基本为0,blued有巨大潜力成为这块巨大业务的最大受益者。

同志人群健康服务也是一个特殊的领域,从蓝城兄弟的招股书能看到,公司目前在这块介入的主要是HIV检测和预防服务,这些独特的个性化需求,现实社会都没有很好地满足过。

究其原因,还是因为中国性少数人群一半地上一半地下的状态,给了蓝城兄弟巨大的业务操作空间。

业务跨人群拓展的可能性

蓝城兄弟已经在规划和实施同性恋人群的全生命周期服务,这些业务如果发现成熟,有没有可能进一步向大众人群拓展呢?

答案是yes。

代孕服务不是同志人群特有的需求,许多无法生育的普通家庭也有这个需求,蓝色宝贝如果做得足够专业,完全可以配套服务大众人群。

性少数人群的养老需求可能有其特殊性,如果未来蓝城涉足这一市场,服务好性少数人群之后,这完全可以继续拓展大众人群养老服务。

当我们在分析蓝城兄弟这家公司的时候,想到的最大两个风险是社会文化和用户天花板。

但是很奇妙的是,仔细研究后,你会发现这两个风险也正是最大的机会来源。

如果不是因为社会文化还有禁忌,blued这种线上陌生人社交的模式很快就会变成又一个陌陌,最简单一点,直播业务的主播门如果能随便活跃在大众娱乐APP,同志用户又何必守着blued这片小天地呢?

正是因为用户天花板很低,巨头才不会介入,而且市面上成熟的变现模式很快见顶,比如直播、广告、会员等,蓝城兄弟才会横向拓展生育、养老等业务,挖掘用户更深层次的需求。

如果以用户ARPU计算,未来的蓝城兄弟很可能是中国互联网公司最高的那家,没有之一。

这正应了中国一句古话:祸兮福之所倚。

更多TMT行业分析,请关注同名公众号:走马看世界