行业背景:疫情阴影下的618

今年的618与往年不一样。

疫情阴影仍在,2020年1-5月社会消费品零售总额下降13.5,总体消费动能不足。

当然数据是逐月向好的,而且网络零售数据复苏更明显。

根据国家统计局的数据,1—5月份,全国网上零售额40176亿元,同比增长4.5%,比1-4月提高2.8个百分点。其中,实物商品网上零售额33739亿元,增长11.5%,占社会消费品零售总额的比重为24.3%;在实物商品网上零售额中,吃类和用类商品分别增长37.0%和14.9%,穿类商品下降6.8%。

具体到5月,全国网上零售额9478亿元,比去年5月份的8202亿元同比增长15.6%,网上实物商品零售额7988亿元,比去年5月份的6482亿元同比增长23.2%。网上实物零售复苏趋势明显。

在所有实物商品网上零售分类中,穿类增速已经连续两年排名垫底,去年穿类还能和用类赠送伯仲之间,今年则被拉开到了20多个百分点的差距,穿类对应的是服饰鞋帽时尚品类,这是阿里巴巴的传统优势品类,所以,今年以来拼多多和京东的股价一路飙涨,而阿里巴巴一直匍匐不前,原因还是跟业务上涨动能不足有关。

在这样的大背景下,所有电商平台都寄望于618找回场子,把一季度失去的业绩补回来。

阿里巴巴显然也坐不住了,历史首次放下身段全程参与618活动,往年它最多也就在6月16-18日正式参与,今年则直接对标友商,5月25日就开始,一直持续到6月18日。

近5年同比增速最快的618

6月18日刚过,京东发布公报。

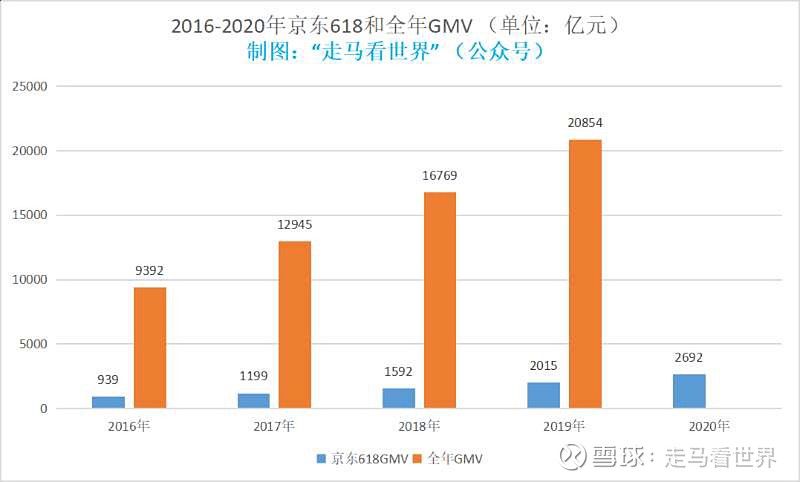

6月1日0点-6月18日24点,全平台累计下单金额2692亿元。

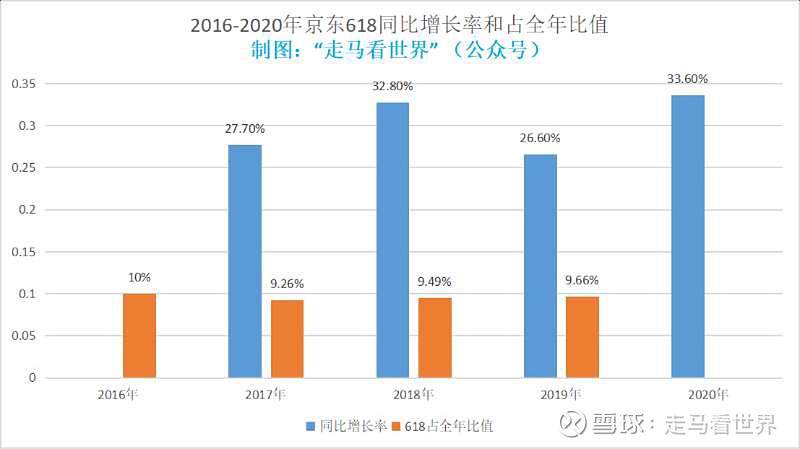

从2017年起,京东每年都会公布618成交额,2019年该数据是2015亿元,这意味着今年618,京东同比增长33.6%,如果数据属实的话——反正sec并不要求披露GMV数据,各家只要不吹得太离谱能说服消费者就行,这算是一个相当漂亮的增长数据了,创近5年618最快增速。

全年及二季度GMV预测

根据历年的618数据和年度GMV数据,我们整理了618占全年GMV的占比。

从图中可知,最近4年,京东618成交额在全年的占比在9-10%之间,最低的一年是2017年,比值9.26%,最高的一年是2016年,比值10%,实际上除了2016年外,其它三年这一比值是逐年缓慢提升的,说明京东造节效果不错,节日期间的业绩对全年业绩的影响越来越大了。

考虑到今年疫情刚过,消费者对京东的超额依赖和信任有一个自然延续,但是这种相较于平时更高的依赖度会随着疫情结束缓慢恢复到常态中,更重要的是,一季度偏低的GMV数据很可能无法修复,因为报复性消费可能永远也不会出现,所以我们预测今年618数据在全年GMV中的占比会比往年高一些,给予10.2%的占比预测,则2020年GMV数据为26392亿元,同比去年的20854亿元增长26.5%。

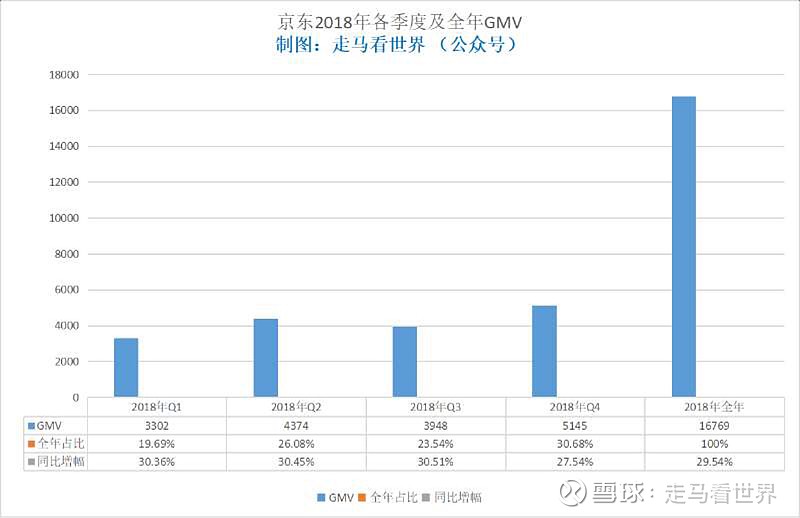

从2019年开始,京东不再公布季度GMV数据,只公布年度GMV,但是我们可以通过他的年度GMV和各个季度中自营和广告及佣金的收入推算出大概的季度GMV数据。

GMV单位:亿元

GMV单位:亿元

GMV单位:亿元

以上表格数据,除2019年后的季度数据外,全部来自京东提交SEC文件。

2019年的年度GMV数据来自公司年报,各季度GMV我们根据过往历史数据和季度收入情况分析得出,与实际差值小于1%。

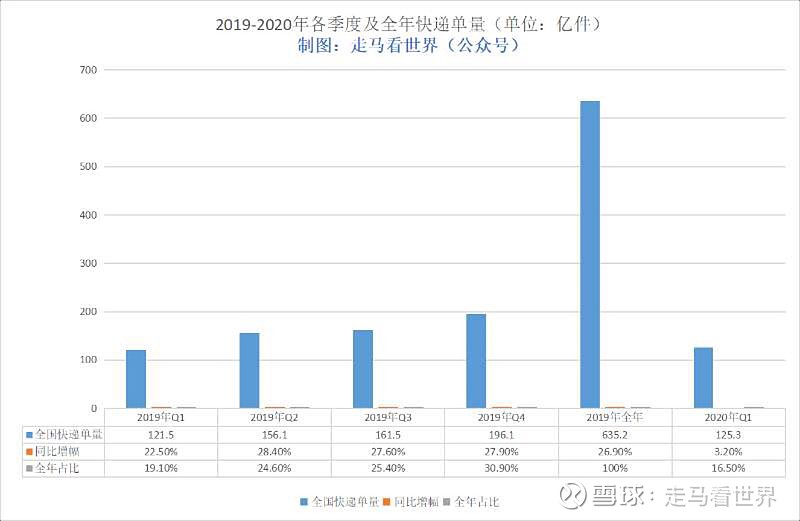

根据历年和季度GMV数据,我们预测出2020年一季度京东GMV数据为4872亿元,同比增长18%,这一增长率高于京东自营业务同期19.7%的增长率,高于同期广告和佣金收入17%的增长率。因一季度京东自营业务受疫情影响相对较小,第三方业务受疫情影响较大。

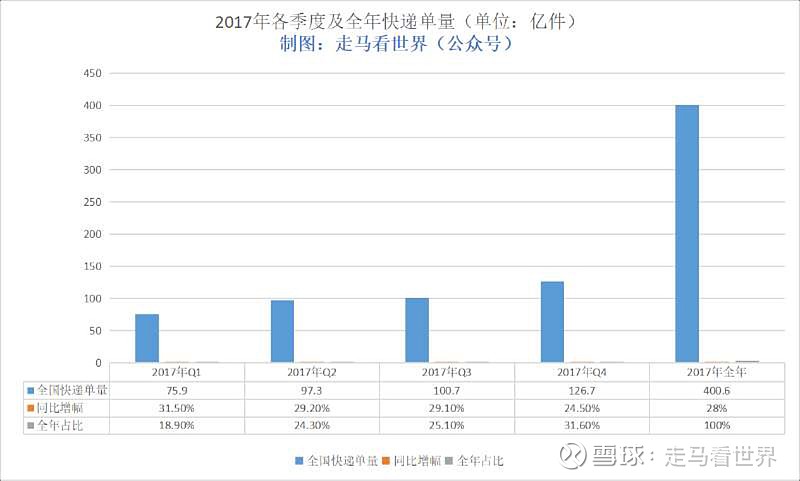

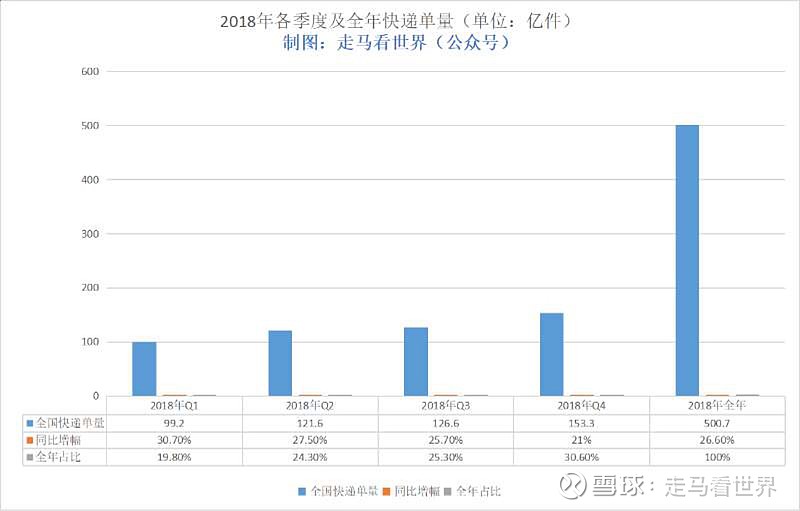

整体而言,一季度京东是受疫情影响较小的电商平台,全行业快递单量仅增长3.2%,料京东业务还是受到了一定的负面影响,但是后面三个季度会恢复正常增长,从国家邮政局公布的全行业快递单量数据也能佐证这一推论,4月份快递量加速增长到30%以上,5月份快递单量更是增长41%。

因此,我们预测2020一季度京东GMV数据在全年的比重将是近4年的最低值18.6%,该比值最近4年最低值为2017年的19.57%,最高值为2019年的19.8%。根据这一比值测算,则2020年全年GMV将达到26194亿元,同比增长25.6%。

这一方式下的预测与基于618数据的预测相差198亿元,差额低于1%,我们倾向于认为26194亿元的数据更接近未来的真实数据。

2017年618成交额占该年二季度GMV的36.76%,2018年占比36.4%,2019年占比36.81%,比例逐年上升。而2017-2019年连续三年,二季度GMV在全年的占比都在26%左右,最低25.9%,最高26.25%,但是我们预计今年618成交额在二季度的占比和二季度GMV在全年的占比都会创新高,预期618成交额占二季度的37.7%,二季度GMV7141亿元,占全年比值27.26%。

全年及二季度收入预测

京东财报里通常把收入分为两大块,一块是商品直销收入,一类是服务类收入。商品直销收入就是自营业务收入,服务类收入则主要包括了营销广告、佣金和快递服务收入,最近几年快递服务收入增长迅猛,因为京东把物流开放出去后,不仅可以给平台上的第三方商家付费使用,而且可以供社会上的个人寄送快递,这块业务等于是利用原来的物流体系额外凿出了一口井。

这块业务因为跟平台交易额数据关联并不完全对应,所以我们统一放在后面单独讲。

下面先说说主营的自营和广告佣金业务。

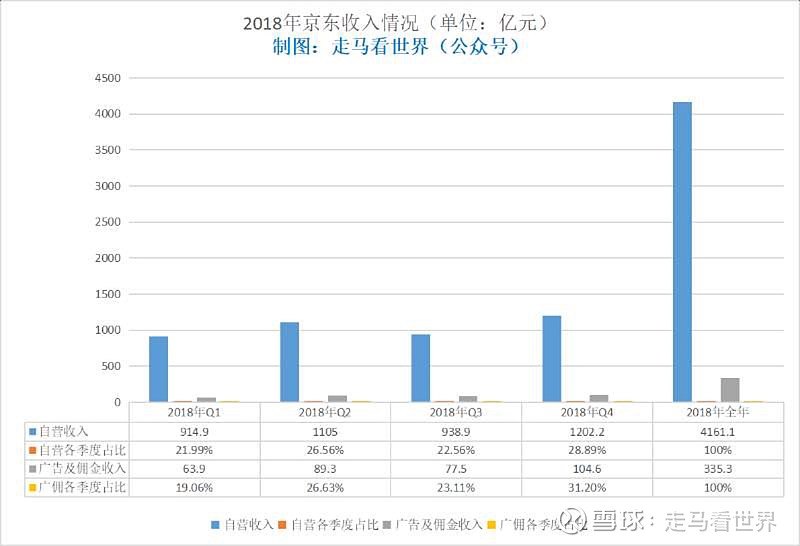

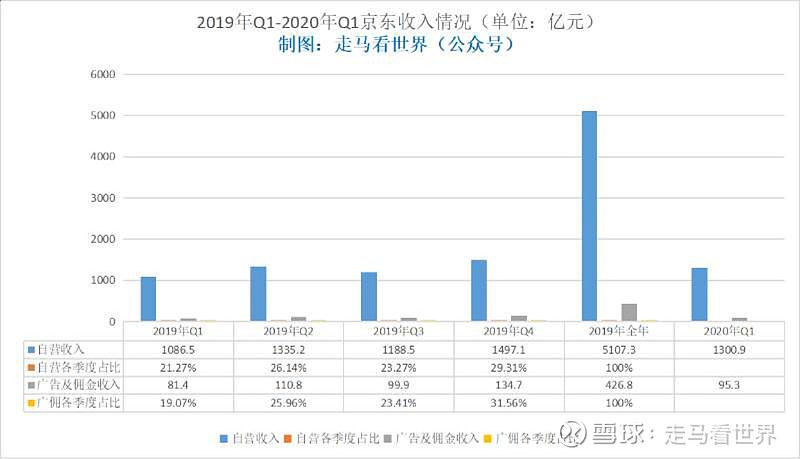

从上面三张图可以看出,京东自营业务收入,一到四季度的分布大概都在21%,26%,23%,30%这样的比例,2018年四季度低于29%,是因为受9月份一直持续到年底的刘强东明州事件影响,包括月活、年活跃买家数都能反映出来该事件的负面影响,当然股价就更不用说了。

而广告及佣金业务,一到四季度的分布大概是19%,26%,23%,31%这样的比例,这一比例分布较自营业务有较为明显的差异性,一季度比自营更低,因为第三方平台受春节物流影响更大,四季度比自营更高因为年底双11带来更激烈的商家竞争和广告收入。

实际上这一比例更接近于中国快递行业的季节波动趋势,从这个角度也说明京东开放平台业务已处于近似于行业整体增速的水平在发展。

考虑到今年一季度的特殊情况,我们预计一季度京东自营业务收入占全年的21%,全年自营业务收入6190.5亿元。预计一季度广告及佣金业务收入占全年的17.6%,全年广告及佣金业务收入541.5亿元。两项业务合计6732亿元。

最后说说物流服务等其它业务,这项业务2017年开始单独披露,此前一直被合并在广告及佣金业务里面,列为服务类业务项。2017-1019年,物流服务等其它业务的收入分别是51.2亿、123.8亿、234.7亿,几乎一年翻一倍,增速相当快。而2020年一季度该业务收入为65.9亿,比2019年一季度的42.9亿增长53.6%,考虑到疫情影响,我们认为2020年全年该项业务仍然会以较快的速度增长,给予全年65%的增速预估,全年收入387亿元。

综合以上三项收入,京东2020年全年收入7119亿元,比2019年的5769亿元增长23.4%。

今年二季度业绩收入预测为全年的27%,为1922亿元,同比去年增长27.9%,接近一季报管理层业绩预估增长20-30%的上限。

更多TMT行业分析,请移步同名公众号:走马看世界