前言:最近半年,阿里的股民内心一定是复杂的。截止到6月10收盘,拼多多股价今年累积涨幅到达92.6%,京东涨幅72.3%,阿里巴巴的涨幅仅为5.2%,美团上涨了56.6%,腾讯也上涨了19.1%。多项数据表明,电商领域的竞争比以前更激烈了,市场对阿里的担忧情绪正在酝酿。

电商的复仇者联盟4:终局之战

如果把电商比作漫威宇宙,阿里巴巴无疑就是那个灭霸。

电商领域的灭霸:阿里巴巴

电影《复仇者联盟4:终局之战》中,集齐了无限宝石的灭霸,一声响指,宇宙间半数生命灰飞烟灭。

电商领域,阿里同样呼风唤雨,“双十一”一出,全国剁手党半个月的工资灰飞烟灭,“二选一”杀敌于无形,京东服饰生生被打残。至于那些品牌商,阿里一声令下,谁敢不从?

电影中,几近绝望的复仇者们在惊奇队长的帮助下找到灭霸归隐之处,却得知六颗无限宝石均被销毁,希望彻底破灭。如是浑浑噩噩过了五年。

2014年,京东阿里先后在美国上市,当时几乎所有人都相信:国内电商大局已定,阿里雄霸天下,京东偏安一隅。腾讯贱卖易迅投资京东,做起了甩手掌柜。此后五年内,阿里巴巴在电商领域“拿着望远镜都找不到对手”。电商领域的复仇者们也在蛰伏中度过了艰难的五年。

漫威宇宙中,一个偶然的机会,迷失在量子领域的蚁人意外回到现实世界,他的出现为幸存的复仇者们点燃了希望。与美国队长冰释前嫌的托尼找到了穿越时空的方法,星散各地的超级英雄再度集结,他们分别穿越不同的时代去搜集无限宝石。而在这一过程中,平行宇宙的灭霸察觉了他们的计划。

注定要载入史册的最终决战,超级英雄们为了心中恪守的信念前仆后继。

在电商领域,小小的拼多多从五环外悄然开进五环内,攻击到了阿里的核心电商领域,这也给其余的电商复仇者们信心。

复仇者们包括京东,美团,拼多多,唯品会,小程序电商还有海外的shopee,基本上囊括了阿里巴巴之外的所有中国主要电商平台——shopee另说。而这些电商平台有一个共同点,他们背后站着同一个战略大股东:腾讯。

所以,这场电商领域的复仇者联盟之战,说是腾讯发起的也不为过。

我们来分析一下,这些复仇者们对应电影中的哪个角色呢?

微信:惊奇队长

《复联4》开场后,惊奇队长托着飞船救铁人和星云、锁喉灭霸,这表现怎么吹都不为过。面对灭霸的铁头功,眼睛都不眨一下,一个英雄硬刚灭霸,真是攻防俱佳,没有明显的短板。惊奇队长在复仇者们中战力值妥妥的第一名应该没有什么异议。

电商要复仇阿里,没有微信可不行。微信为一众平台提供了源源不断的用户流量,同时切断阿里的社交流量来源,为复仇者们保驾护航,可以说当得起复仇者联盟里的“惊奇队长”这一角色。

微信支付:绯红女巫

电影中绯红女巫单挑灭霸仍然占据上风,破盔甲、裂兵刃,灭霸简直没有还手之力。是不是有点像微信支付攻城拔寨,打得支付宝措手不及?

微信支付的成长,为腾讯系电商统一赋能,避免了支付通道被支付宝卡脖子的风险。如果未来复仇成功,微信支付绝对应该记一等功。

美团:美国队长

复仇者联盟系列电影中,虽然美国队长只是个血清改造过的人类战士,理论上战斗力不是特别强,但是他身上好像自带“众生平等,跟谁都55开”的战斗buff。他跟雷神交过手,跟钢铁侠交过手,跟洛基交过手,甚至跟自己交过手。画面上看,虽然有时落入下风,但是从来没有被打到失去战斗力过。一直到复联四,美队竟然拥有了雷神的神斧加成,跟灭霸也打到五五开。

跟谁都交过手,跟谁打都不让对方占到明显便宜的,恐怕非美团莫属了,一路从千团大战打到外卖打到酒店旅游单车打车,如今打到阿里跟前了,依然不落下风。

说句闲话,美团美队,他们名字里都带上了“美”字,这是不是也是种巧合呢?

小程序电商:钢铁侠

钢铁侠本身实力不够看,但是得益于自身的战甲能力。随着一次次战甲升级,实力就会大爆炸。小程序平台本身不卖货,都是靠商家自己拉来老客户消费。这个系统叫做去中心化电商平台。随着商家蜂拥而至,去中心化的小程序电商将爆发惊人的能量。

钢铁侠为了宇宙,穿上战甲打了响指,牺牲了自己拯救了大家。小程序电商为了发展生态,佣金设置为0,牺牲了收入,也为了策反商家发展规模。他们之间是不是很像?

拼多多:蚁人

小小的蚁人有大大的能量。《复联4》中一拳一条嘤嘤蛇,浩克吃力撑着的楼顶被他轻易就冲破了,蚁人在复联英雄们中的战力值绝对是杠杠的,不在复联三巨头之下。

而且,就像电影中蚁人意外突破量子世界启发了复联英雄们,拼多多的异军突起也启发了所有市场参与者:阿里并不是不可战胜的。

京东:雷神

索尔有大地母神盖亚的血统,因此比其他的仙宫诸神更为强壮。他具有超凡的力量和速度,并且可以长时间战斗而不感疲劳。一看到雷神这形象,不得不让人想到东哥和他的京东物流。

作为复仇者联盟的绝对主力,雷神之锤加上风暴之斧,双持雷神帅爆了!而在复联四中,雷神堕落成一个死肥宅,战斗力有所下滑。这也让人联想起堕落到明州桃色新闻里的东哥。雷神虽然发福,回来后力量功力等技能还是在的,就像京东走过18年的渡劫后仍然步入了上升通道。

唯品会:黑寡妇

黑寡妇是一个世界级的运动员,各种技巧性的运动她都没有问题。同时她还是一个格斗专家,会空手道、柔道、自由搏击,除了搏斗技能,她还受过专门的间谍训练,这使得她能轻易侵入敌方,获得重要的情报。“美人计”也是手段之一。

专注于服饰鞋帽时尚品类的唯品会,浑身上下散发出“黑寡妇”的女性魅力,在她看似柔弱的外表下,隐藏着危险的攻击力,曾经连续24个季度盈利,股价一飞冲天一度被称为“妖股”。

“黑寡妇”在复联四中死于沃米尔星。为了拿到灵魂宝石,她牺牲了自己。也许,在某个时间节点,唯品会也会走向被收购的命运,她的品类结构还是略显单一,这是她的脆弱性。

shopee:鹰眼

“鹰眼”号称世界最佳狙击手,有着神乎其神的箭法。

阿里的电商国际化轰轰烈烈,最后留下的资产可能只有东南亚的lazada。印度已经是亚马逊和沃尔玛(投资了印度电商巨头Flipkart)的天下,欧美更挤不进去。而东南亚这个独苗,最近也被腾讯投资的shopee后来居上,根据统计数据,无论是下载量还是日活月活卖家数量gmv,shopee都取得了领先。

shopee比lazada晚3年成立,却像飞出去的箭一样后发先至。

市值已无限靠近

双方的战争激战正酣,胜负未分,行至中局,股市这一晴雨表已经提前反应了战况和可能的未来走向。

阿里的在线零售业务包括实物电商和本地生活服务,主要组成部分是淘宝天猫和饿了么。

从市值看的话,阿里截止6月10日收盘正好是6000亿美金。减去阿里云800亿——财报发布时张勇说19年底国际机构给出了770亿的估值,这也复合大众的观感。减去蚂蚁金服的33%股权估值,蚂蚁金服19年底最新估值是1500亿美金,33%股权折算出来是500亿,考虑到时间已经过去将近半年,这两块快速发展的业务估值稍有提升,一起算1500亿美金。其他的大文娱健康国际电商等等杂七杂八的算300亿吧,那么主业线上零售目前市值大概4200亿美金。

腾讯系电商这边,京东加拼多多1770亿美金,美团1200亿,唯品会100多亿,shopee估值大约250亿,小程序电商2019年gmv8000亿,相当于0.8个拼多多的规模,增速160%,是拼多多的1.6倍,假设小程序电商的交易包含了京东拼多多美团们的小程序交易额,折算小程序不含以上三家的gmv是4000亿,估值按拼多多的一半略多算450亿。加起来3800亿美金。大约是淘系电商市值的90.5%。

一年前的6月份,京东市值400亿,拼多多250亿,美团450亿,唯品会50亿,shopee估值大约100亿,小程序电商估值200亿,总估值是1450亿美金。阿里巴巴当时整体市值4150亿,假设当时阿里云估值600亿,蚂蚁金服估值1200亿,33%股权就是400亿,其他资产估值200亿,那么当时阿里核心电商估值大约2950亿。双方比值还不到50%。

平台GMV也在快速迫近

京东2019年20854亿元,拼多多10066亿,美团6800亿,微信小程序电商8000多亿,假设小程序电商交易额包含了京东拼多多美团等的小程序交易额,不含的部分算4000亿,其他杂七杂八算4000亿(光唯品会1480亿,shopee1200多亿了),一起有差不多46000亿。淘系gmv2020财年是70000亿,阿里的2020财年是2019年4月1日到2020年3月31日,实际上截止2019年底的四个季度的话是没有那么多的,2019自然年阿里巴巴的gmv大约在69000亿。如果不算国内国际的批发业务的话,则更低。以69000亿计算,双方比值来到了67%。

总体来看,腾讯系gmv增长速度快得多,拼多多高速扩张,京东淘宝差不多,微信小程序电商也许比拼多多增长速度还要快。

从2020年一季度单季度来看,规模就更接近了。

京东2019年一季度收入1211亿,年度收入5769亿,一季度在全年中占比21%,假设四个季度的变现率一样的话,则可以推算出京东2019年一季度GMV大约4380亿,今年一季度GMV增幅大概10%(显著低于收入增幅的20.7%),就大概是4800亿,拼多多3000亿,微信小程序电商一季度假设2500亿,取一半算1200亿。其他算1000亿,差不多是10000亿,阿里系电商实物淘宝天猫估计12000-13000之间——通过佣金和广告收入估算得出来。(这里都没算美团和饿了么的本地生活服务)

阿里2020年一季度广告收入309亿,佣金145亿,合计454亿,2020财年这两项收入总共是2466亿,一季度两项收入占财年的18.4%,2020财年淘宝天猫的gmv是6.58万亿,假设takerate不变的话,那么一季度的gmv就是12107亿,当然一季度实际takerate是偏低的,加上疫情也有些影响变现,所以估计gmv在12000-13000亿之间。

双方比值来到了77%-83%之间。如果把本地生活GMV一起纳入进来计算,则一季度双方的GMV就更接近了,因为美团的本地生活GMV是大于阿里的。

市值什么时候能追上不好说,但是gmv这块,有可能年底就会被腾讯系追上。

电商赛道可能注定无法垄断?

虽然得益于线下转线上的红利,电商行业的蛋糕变大,但行业的竞争也变得更加激烈。

腾讯系电商群狼围攻下,阿里的核心电商大本营不再像以前那样稳固,钱不再那么好挣了。

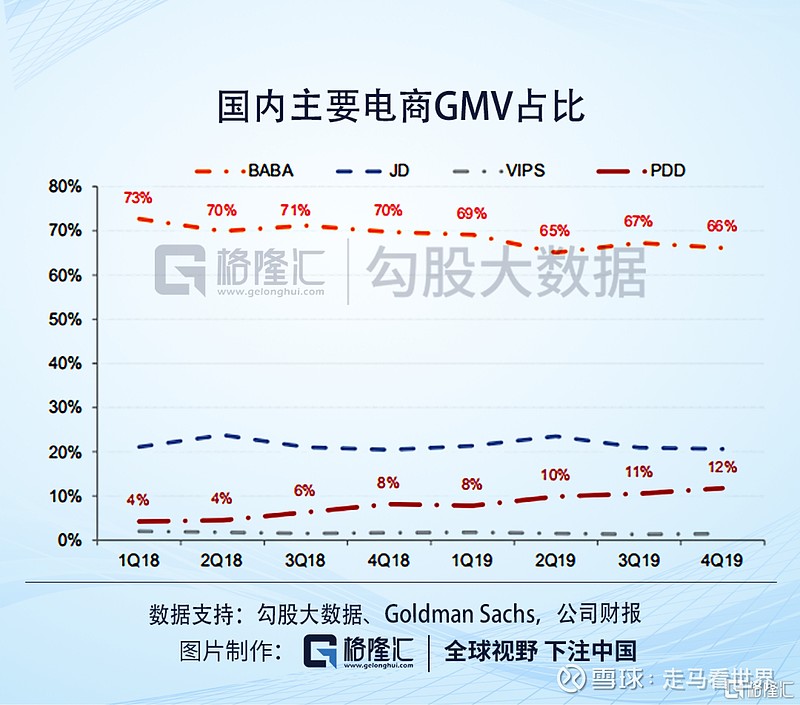

从用户使用时长上看,根据QuestMobile的数据显示,电商App使用的总时长在增加,但是淘系app时长占比从17年10月的66%下滑至2020年3月的51%,而拼多多的用户时长从17年10月的13%上升至2020年3月的26%,京东的份额一直保持在7%-8%左右。

在GMV的角度上,根据高盛的报告显示,过去两年阿里的GMV市场份额在减少,从2018年Q1的73%下降至2019年Q4的66%,拼多多的市场份额从18年初的4%上升至19年底的12%。京东的市场份额基本保持稳定。这些数据还没有考虑小程序电商部分。如果考虑到小程序电商,则阿里规模占比就更小些了。

不含小程序电商的规模占比

具体看看电商业务,他具备一定的垄断属性,基于消费者和供应商的双边网络效应,阿里巴巴作为平台具有了较高的征税特权。但是这种垄断属性并不是特别强,因为实物电商的上游供应链是品牌商,今天的品牌商已经是一个全球化的概念,阿里巴巴也许能够对淘品牌和国内二线品牌挟天子(用户)以令诸侯(品牌商),但是对国际大牌和国内一线品牌则无能为力,所以华为小米苹果耐克阿迪安踏格力们是可以不受约束多平台供货开店的。

同时,电商平台在流量分配领域属于下游,他本身的流量并不是很充沛,需要全网购买流量然后进行再分配。实际上,阿里巴巴长期扮演的就是这样一个流量二道贩子的角色。通过品牌广告和阿里妈妈平台。全网采购流量,导入到阿里的电商平台后通过直通车,佣金,钻展,活动坑位等等方式变现,低买高卖,赚的其实是流量批量采购的差价。

在PC互联网时代,阿里巴巴几乎垄断了国内流量采购渠道。除了腾讯的社交流量他无法轻易染指之外,中国互联网流量几乎全部都为阿里所用。

但是随着移动互联网崛起,虽然淘宝和支付宝圈住了不少消费人群,投资的微博优酷UC浏览器也源源不断带来流量。但是由于微信的流量黑洞又隔绝淘宝,抖音快手们也开始自建商城切断淘宝天猫。阿里的外部流量资源其实是越来越紧张的。

这些上游流量平台越发庞大以后,不但切断阿里的流量采购来源,而且开始发展自己的商城业务,比如抖音小店,快手小店,微信小程序商城等等。

也许电商赛道永远不会真正垄断,永远会有新的竞争者出现,永远不会长期一家独大强者恒强。这是阿里的命运。

实际上实物电商领域的垄断属性可能连生活服务电商都不及。因为后者从一出生就纳入了自营配送团队,使得上游供应链(餐饮商家)更难脱离掌控,下游消费者也更难脱离平台,同时也为潜在侵入者设置了一个极高的门槛——要进入这个赛道,先建一支全国性配送团队。加上餐饮商家相较于实物品牌商更加长尾也更加弱小。所以,从长远来看,美团的商业价值也许会远远超过阿里巴巴,至少在零售平台业务领域是这样。你可以估算一下,你一年消费预算里留给吃喝玩乐的部分和买实物商品的比例,再估算一下两者的消费频次就会知道答案。

阿里做错了什么?

电影中的灭霸是被复仇者联盟们打败的,钢铁侠戴上盔甲打响指把灭霸和他的军队抹除掉,然后钢铁侠阵亡。

现实中,电商领域的灭霸阿里如果被打败,一定不会这么戏剧化,也不会是被别人打败。而是被自己。

阿里可能太过于追求轻了,马云给自己取的花名风清扬来自金庸小说,他一惯喜欢长袖善舞四两拨千斤,做那些轻盈的看起来有科技含量的。对于物流这种粗活笨活累活,马云明显是抵触的。

他曾经公开吐槽,没有一家公司能够管理100万快递员,质疑京东模式。“因为中国10年之后,每天将有3亿个包裹,你得聘请100万人,那这100万人就搞死你了,你再管试试?”

实际上物流快递是电商中非常非常重要的一环,就像今天的美团配送起到的作用那样,快递对于电商平台来说,不仅能加强锁定上游供应链,还能加强绑定下游消费者,同时他还能非常有效的限制外来竞争者——因为进入门槛提高了——而不是像今天这样,有点流量的平台就可以立马开始做电商平台。

阿里直到上市后才开始投资物流建设,实在是太晚了点。

另外,阿里可能还是贪心了点。最近六七年,每个季度的收入增幅都超过了平台GMV增幅,说明平台来说追求变现多过了生态发展。阿里在财报会议中也毫不掩饰自己不断提高的变现率,当然有一部分是因为技术实现的,但是大部分其实还是源于对商家的吸血变多了变厉害了。

老生常谈的话题就是关于小商家出淘,以及拼多多在眼皮底下快速崛起。

实际上正是阿里不断上升的利益导向和松散的物流联盟,给了拼多多机会。

如果不是阿里拼命把流量倒向天猫,淘宝卖家也不必背井离乡离开淘宝。如果阿里一开始就像亚马逊那样重金投资物流建设,拥有一个一流的物流集团,就不会有四通一达什么事,拼多多抖音快手们要做电商,那都得先掂量掂量,有没有决心像京东一样再建一套物流体系。

虽然今天阿里投资了四通一达,但是时机太晚了,已经错过了深度绑定物流和平台的时间,按单量算,阿里平台单量不过整体电商的一半,四通一达们今天不可能放弃其他平台只服务淘系了。

社会化物流已成,未来所有的流量平台要做电商只需要提升供应链能力,无须担心物流问题,品牌方要发展去中心化电商,也无需担心物流。

阿里的麻烦还在后面,而且可能永无休止。

京东拼多多剑指线上实物零售,美团统治生活服务领域。

在线实物零售代表阿里的现在,生活服务领域则意味着阿里的未来。

如今,代表未来的生活服务领域,眼看着美团他起高楼,眼看着美团他宴宾客,阿里不可谓不急,排遣支付宝支援饿了么口碑,奋起直追,前途未卜。

代表现在的实物电商领域,本以为通过2选1策略按住京东上升势头可以高枕无忧,没想到横刺里杀出个拼多多,阿里还没反应过来,拼多多已经兵临城下,杀入腹地。实物电商是阿里巴巴的现金奶牛,竞争变激烈可不是好事。

阿里电商国际化,印度苦苦经营几年,被亚马逊和沃尔玛摘了桃子。欧美日韩发达市场是亚马逊的天下,铁板一块。唯一一块阵地东南亚电商,控股的的lazada本来一路领先一骑绝尘,如今却被腾讯投资的shopee反超。

最终,实物商品在线零售领域可能会走向多寡头并存的竞争格局。阿里占比35%,拼多多占比30%,京东占20%,其他平台例如唯品会当当苏宁易购国美严选抖音快手之类占比15%。

当然,还有微信的去中心化电商虎视眈眈,暂且不把他列入上面的子集里去吧。

更多TMT行业分析,请关注同名公众号:走马看世界

$腾讯控股(00700)$ $阿里巴巴(BABA)$ $拼多多(PDD)$ #腾讯控股# #腾讯股价创逾两年新高# @今日话题