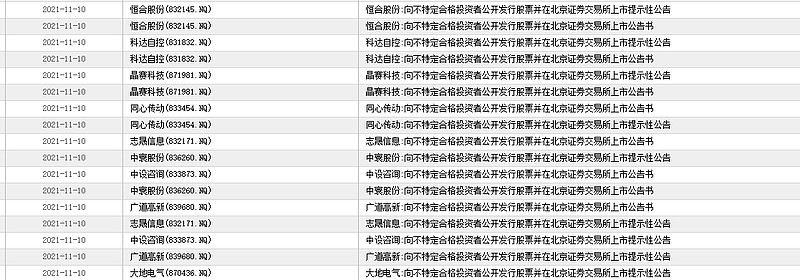

11月10日,10家通过了新三板精选层审核的企业齐刷刷的发布了北交所上市公告:

之前的新三板精选层股票自动平移到北交所,股价已经被爆炒过几轮。

这10家很幸运的卡在了当前时间点,通过了精选层审核,但没有在精选层进行公开发行,而是直接上了北交所。

根据国内资本市场的“惯例”,这10家可能在11月15日北交所正式开市时可能会被资金炒作。

⚫ 广道高新(839680.NQ)

为国内的公安机关提供数据采集设备和数据分析系统 。公司技术壁垒并不高,核心竞争力在于和三大运营商的关系,从而能不断拿到大单。公司主要为公安部门提供公共安全设备,这块主要和政府预算支出相关,相对比较稳定,增速并不高,所以公司的业绩具有较高稳定性,但是成长性一般。公司的上下游前五大都占比很高,公司对于上下游的议价权都较弱,产业链地位不高,商业模式较差。公司所处的市场竞争激烈,但相对于竞争对手,公司规模较小,实力较弱,无突出的竞争优势。

⚫ 志晟信息(832171.NQ)

河北廊坊的系统集成商,承接当地的智慧城市建设。作为一个系统集成商,公司仅在河北廊坊本地具有一定地域优势,和其他全国同行比并没有什么特别的竞争优势,这个行业虽然规模大,但是市场非常碎片化,被分割为一个个地域性小市场。而且由于门槛不高,市场竞争很激烈,应收账款高,商业模式是较差的,赚取自由现金流的能力较弱。

⚫ 中设咨询(833873.NQ)

重庆本地的建筑工程咨询服务商,主要业务是市政勘探设计和建筑勘探设计。公司属于勘探设计行业,与公司业务相近的同行业可比公司的估值情况如下,估值普遍处在10-20倍这个区间。而公司净利率和净资产收益率与同行差距较大,且公司受大额应收账款影响,扣非利润增长并不稳定。因此,公司本次发行底价27.28倍,明显偏高。

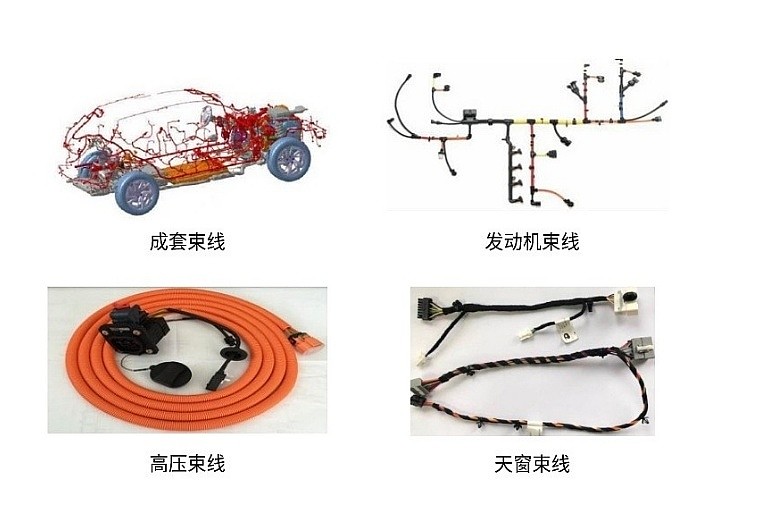

⚫ 大地电气(870436.NQ)

车用线束,主要应用在轻型 、中型 、重型卡车以及乘用车上,包含:驾驶室线束、车身线束、车架线束、底盘线束、前围线束、仪表线束、机舱线束,门线束,顶棚线束,地板线束,灯线束,蓄电池线束等。产品比较低端,是典型的劳动力密集型企业,主要为低压线束,未来存在市场大幅萎缩的风险。公司正向新能源高压线束转型,需要密切跟踪转型的进展情况。虽然公司所处行业空间很大,但是大部分市场份额被外资占据,国内企业的市场份额较低。而且公司主攻商用车这个细分领域,加上激烈的市场竞争,所以公司其实能够获得的市场并不是很大。而且公司的商业模式不太好,对于上下游均无什么议价能力,有一定的财务风险。 最大的优点就是估值相对于A股同行较低。

⚫ 恒合股份(832145.NQ)

挥发性有机化合物(VOCs)综合治理与监测服务一站式综合服务方案解决商,为中国石油

中国石化提供油气回收在线监测系统等产品。

随着行业政策的不断出台和国家相关标准的提出,VOCs治理行业发展前景广阔,市场规模不断扩张,油气回收治理进入加速发展期。公司有很高的毛利率和净利率,稳定的高ROE,虽然应收账款较高,但是回收良好,有持续稳定的高分红。公司自建传感器,未来可以取代上游供应商,增强核心竞争力,提升毛利率和盈利能力。 在油气回收的政策驱动下,未来业绩有望持续高增长。作为油气回收在线监测领域具有先发优势的公司,恒合股份的客户稳定、广泛且行业口碑良好,未来有可能成长为该行业的规模性龙头企业。目前行业平均市盈率为32.82倍,恒合股份发行市盈率为18.08,低于行业平均水平。

⚫ 科达自控(831832.NQ)

矿山数据监测和自动控制系统。智慧矿山在政策推动下,未来成长前景良好。但是公司商业模式较差,财务指标并不是很优秀,存在大额的应收账款,同时现金流较为紧张,存在一定的财务风险。 另外,公司发行价高达45.34倍的市盈率。

⚫ 晶赛科技(871981.NQ)

石英晶振,频率控制元器件的核心,下游应用领域为移动终端、消费类电子产品、通信网络、家用电器、汽车电子、医疗电子等。行业大部分市场被日本企业占据,国内企业占比低,产品低端,产业链的上游被日本企业牢牢把控。不过,国内晶振市场在国产替代、产业转移、5G新需求等推动下正处在一个快速扩容的阶段,行业内各家公司产能暂时无法满足下游客户需求,行业景气度高。

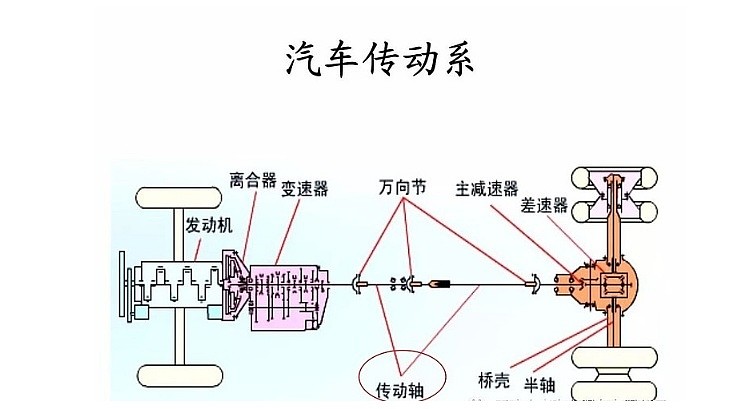

⚫ 同心传动(833454.NQ)

汽车传动轴产品,面向商用车和工程机械。同心传动身处竞争激烈的传动轴市场,作为一个劳动密集型的企业,同时面临着原材料价格波动较大的上游供应商和对价格敏感的下游客户,公司应收账款高、现金流紧张,毛利净利都属于一般水平,整体看公司商业模式是比较差的,赚的都是劳动力的辛苦钱。行业增速一般,今年下游工程机械已经进入下行周期,而且市场竞争激烈。此外,进入2021年上游钢材价格呈现上涨趋势,受成本因素影响,公司期业绩也可能承压。

⚫ 中寰股份(836260.NQ)

天然气流体控制设备,如阀门执行机构、井口安全控制系统和撬装设备。公司专注于天然气控制阀这个细分领域,具有不错的竞争优势,总体运营指标和财务指标优秀,但是公司所处的细分领域空间太小,未来增长速度不会很高,而且5年之后的长期增长前景更加不乐观。公司的发行价在合理范围,并不显著低估。

⚫ 汉鑫科技(837092.NQ)

山东烟台本土的系统集成商,为政校医商类、涉密单位类以及工业企业做信息系统集成。公司商业模式差,现金流年年为负,财务风险较高,研发能力在行业内较弱,对研发的重视度也不够。公司业务主要集中在山东烟台,地域性太强,看不到太大的成长空间 。

综上,大地电气、 $恒合股份(NQ832145)$ 、 $晶赛科技(NQ871981)$ 、 $广道高新(NQ839680)$ 质地相对好一些,估值较低,存在较大的上涨空间。晶赛科技目前行业景气度高,高科技行业,估值也较低,可能会被爆炒。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。