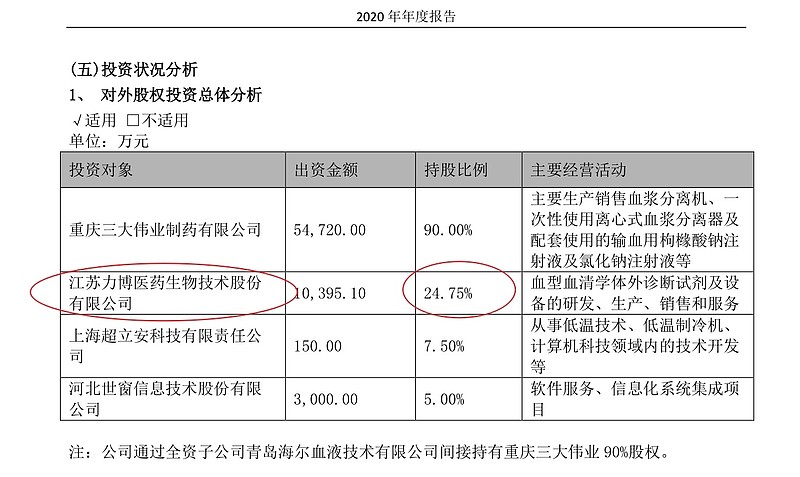

新三板体外诊断企业 $力博医药(NQ839732)$ 得到了A股两大医药上市公司的青睐。

$海尔生物(SH688139)$ 持股占比24.75%;

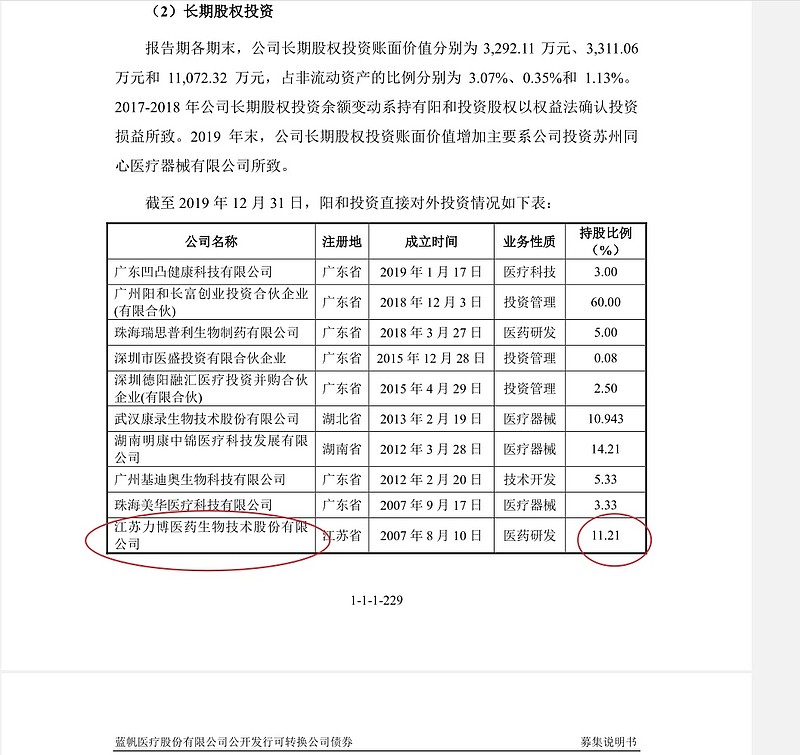

$蓝帆医疗(SZ002382)$ 旗下阳和投资持股占比11.21%。

私募基金无锡金投领航产业升级并购投资企业(有限合伙)也投资了,有江苏国资背景。这家基金投资了亚太科技 002540.SZ 、长电科技 600584.SH 、中德生物 839805 、沃格股份 838365、海达股份 300320.SZ等新三板和A股上市公司。

力博医药凭什么得到这些产业资本和投资机构的青睐呢?

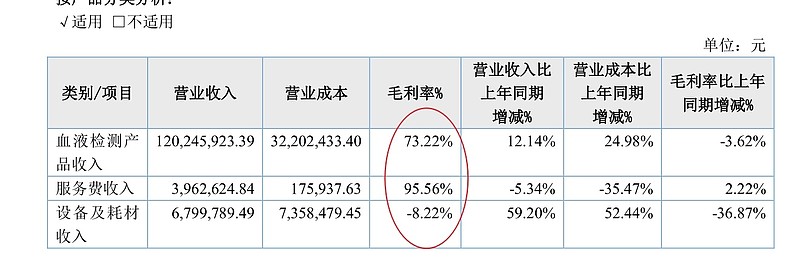

公司的业务主要是血液检测类体外诊断产品收入。

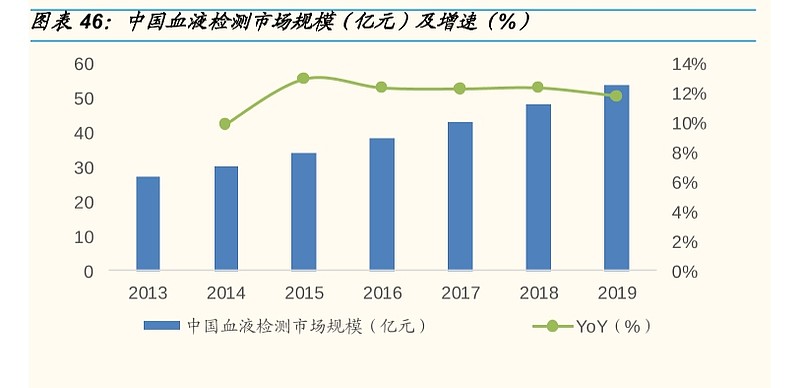

目前,中国血液检测市场规模在60亿左右,增速10%左右。

力博医药2020年营收1.32亿,市场占比2.2%,占比较低。大部分市场被国外企业占据。

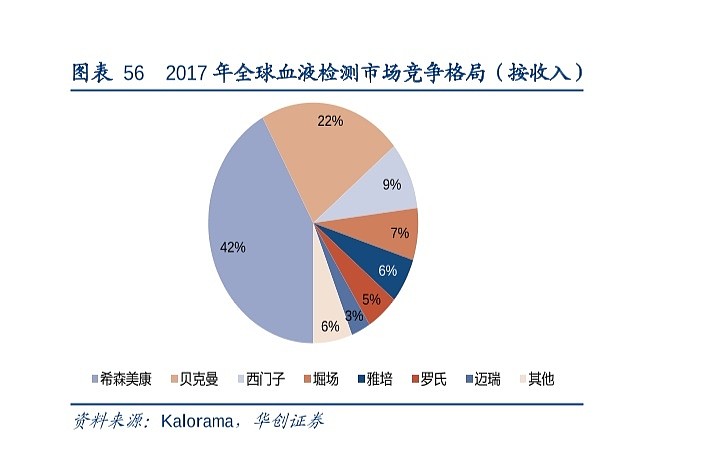

全球血液检测市场的主要参与者是希森美康、贝克曼、西门子、雅培、罗氏、迈瑞医疗等。

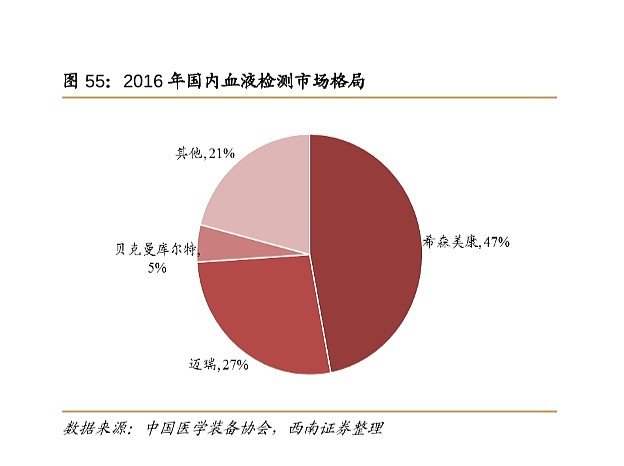

国内市场的主要参与者是希森美康、迈瑞医疗、贝克曼等。

血液检测市场又可以细分为血球检测、血凝检测、血型检测等几个细分市场。

力博医药目前专注聚焦在血型检测这个领域。

2020 年国内血型检测市场容量约为 10 亿,每年增长率约为 6%-8%,其中进口品牌主要为奥森多、伯乐、基立福;国产主要为新华医疗(SH:600587)旗下的长春博讯、力博医药,另外还有迈克生物(300463)、九强生物(300406)、乐普医疗(300003)、迈瑞医疗(SZ:300760)等。在这个细分领域,力博医药占比13.2%,排名靠前。

国产血型检测产品替代进口产品是大趋势,公司血型检测产品可替代进口产品在高中低端客户的使用,未来的成长空间较大。

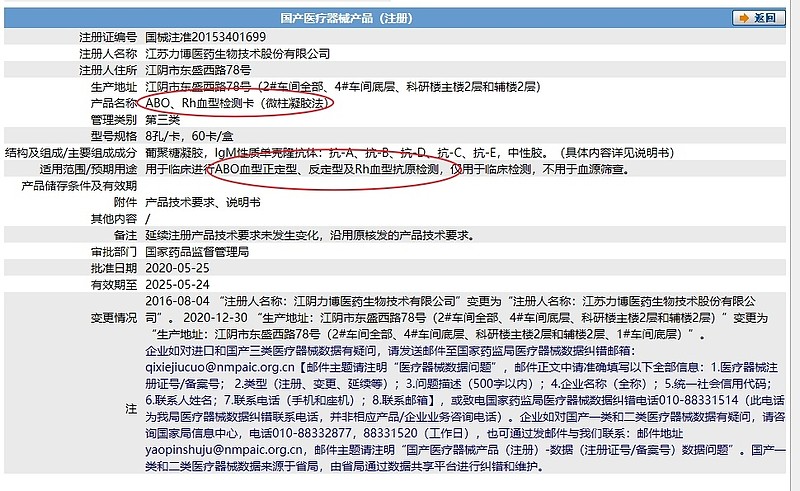

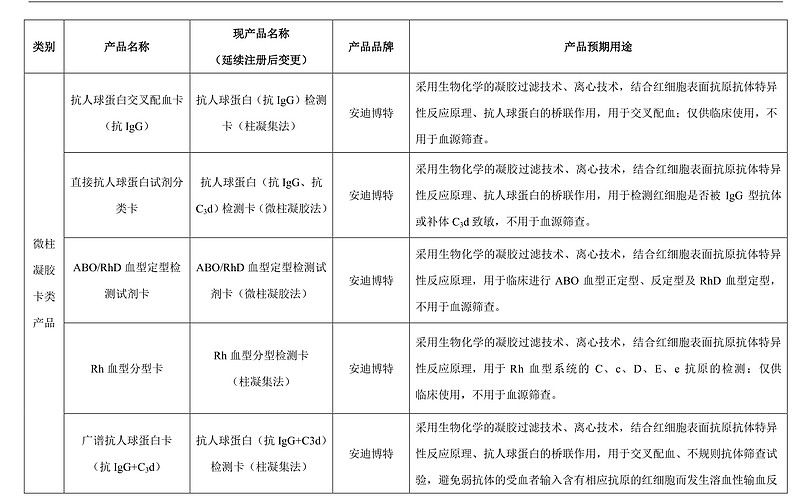

目前公司主要产品有微柱凝胶卡类产品、抗体试剂、配套溶液试剂以及子公司源博生物生产的配套仪器设备类产品。

产品应用于临床血型鉴定、输血前交叉配血、不规则抗体筛查,及上述临床检测试剂的质控,具体使用者是各级医院的输血科、检验科和血库等部门,具体客户有:阳普医疗(SZ:300030)、河南省肿瘤医院、河北省儿童医院、河南省人民医院、杭州承致生物技术有限公司、云南省肿瘤医院等。

目前,公司产品终端用户近 2100 家,已覆盖国内各省区。

微柱凝胶卡类产品主要使用的是微柱凝胶检测技术平台,其基于抗原抗体特异性反应的基本原理,结合了生物化学的凝胶分子筛过滤技术和离心技术。抗原抗体反应时,红细胞发生凝集,凝集的红细胞在离心力的作用下不能通过凝胶间隙而滞留在凝胶表面或分散在凝胶中,为阳性结果;当抗原抗体没有反应时,红细胞不发生凝集,未凝集的红细胞在离心力的作用下可通过凝胶间隙而沉积在微柱凝胶管的底部,为阴性结果。

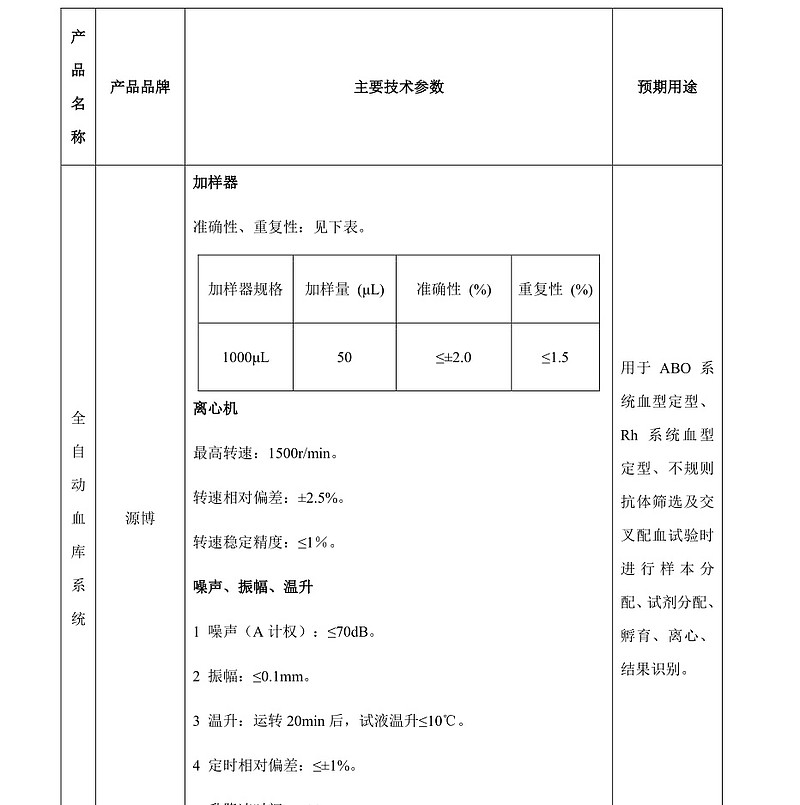

子公司源博生物生产配套使用的全自动血库系统,包含加样器、离心机、判读仪、孵育器等,形成血型血清的体外诊断全自动化控制流程。

全自动血库系统为全自动一体机,可自动完成样本、试剂的条码扫描,加样,反应槽的转移,孵育,离心,结果读取等步骤,有效避免人为因素对实验结果的影响。这些设备会投放在终端应用场所(如医院),与产品配套使用,用于血液样本的分配、试剂分配、孵育、离心和结果识别等,基于血液学、分子生物学等基本原理开发而成,被替代的可能性较小。

此外,公司还有基于血小板检测技术平台开发的血小板抗体检测试剂盒(固相凝集法)。该产品用于进行血小板抗体检测及血小板输注前交叉配型。临床由血小板抗体所致的血小板输注无效,不仅给患者带来经济上的损失,严重的甚至可能危及生命。2000年卫生部《临床输血技术规范》指出,凡输注全血、浓缩红细胞、红细胞悬液、洗涤红细胞、冰冻红细胞、浓缩白细胞、手工分离浓缩血小板等的患者,应进行交叉配血试验。目前在我国拿到注册证的产品只有进口 Sanquin 和长春博迅血小板试剂盒。我公司自主研制开发血小板抗体检测试剂盒(固相凝集法),具有进口替代和打破技术垄断的重要意义。

微柱凝胶试验在国外输血领域已逐渐作为常规应用于 ABO 及 Rh 血型定型,但国内仍以传统的玻片法、试管法等血凝试验为主,因此未来微柱凝胶还有很大的技术替代空间。

此外,还有医院覆盖率的提升:全国二级以上医院约有 8000 家,而公司覆盖率为四分之一,还有很大的提升空间。

所以公司过去5年业绩增长不错:

除了2020年受疫情影响,营收有所放缓,其他年份都是28%以上的高增长。

2021年上半年又恢复了高增长。

参照新华医疗旗下的年长春博迅,2020年净利润达到1亿,长春博迅目前拥有 4000 多家终端客户。在血型检测这个细分领域,公司仍有5倍成长空间。

公司目前正在扩建产能,新建全自动灌装生产线、微柱凝胶卡智能生产线、分子诊断实际生产线进化车间,可见公司当前产能已经饱和,新产能释放后有望助推业绩增长。

而且业务临近的血球检测、血凝检测领域,市场空间更大,同行迈克生物(300463)正在募集资金进入这个领域,公司以后开拓这方面的新市场,也是很有优势的,有一定想象空间。

公司各项财务指标比较优秀:业绩高增长,应收账款低,无任何有息负债,毛利率和净利率很高,现金流良好,ROE长期稳定在16%以上。

公司年初想从新三板摘牌,不过被否掉了,应该是想摘牌后进行资本运作。公司目前已经符合北交所ipo标准,有可能会申报北交所IPO。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。