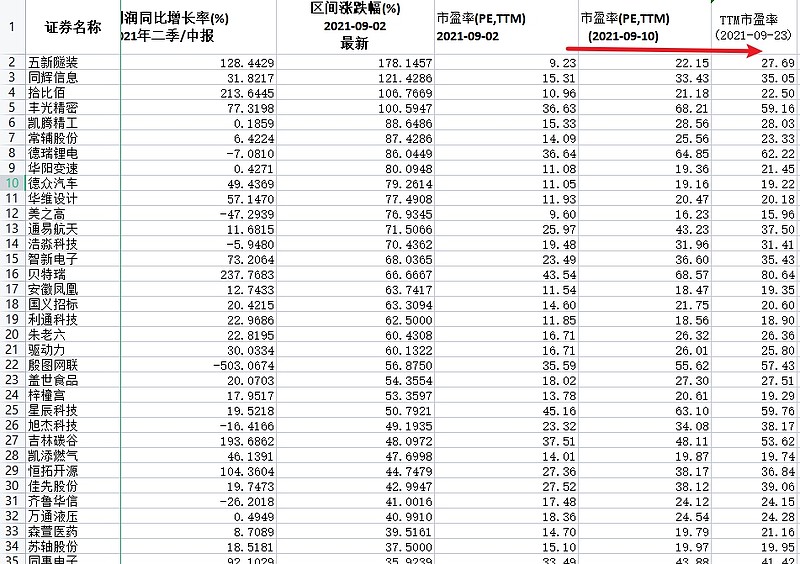

在不断的利好政策推动下,新三板精选层—未来的北交所股票,估值正迅速攀升:

比如五新隧装,TTM市盈率从9月2日的9.23倍上升到9月10日的22.15倍,然后再到9月23日的27.69倍。

同辉信息的TTM市盈率从15倍到33倍,然后到35倍。

拾比佰从10倍到20倍,到22倍。

。。。。

这些股票的中报在9月1日之前都已经披露过了。因此,这一轮上涨,是很典型的估值驱动,而非业绩驱动。

之前,新三板精选层的股票属于非上市公司,大家认为相对于A股同行应该有折价,大部分估值都是相对较低的。

但是北交所官宣之后,大家认为北交所是一个交易所了,上面的股票估值应该上升,靠近A股同行估值。于是,迎来第一波估值修复的大涨行情。

接着,北交所开户门槛降低,和科创板一致,那么大家认为北交所股票的估值应该看齐科创板同行,甚至因为北交所刚成立,市场资金更喜欢炒新,那么估值还应该有一定溢价。因此,又上涨一波。

但是,常识告诉我们:树不会涨到天上去。

新三板精选层的股票,其估值不可能这样持续上涨。

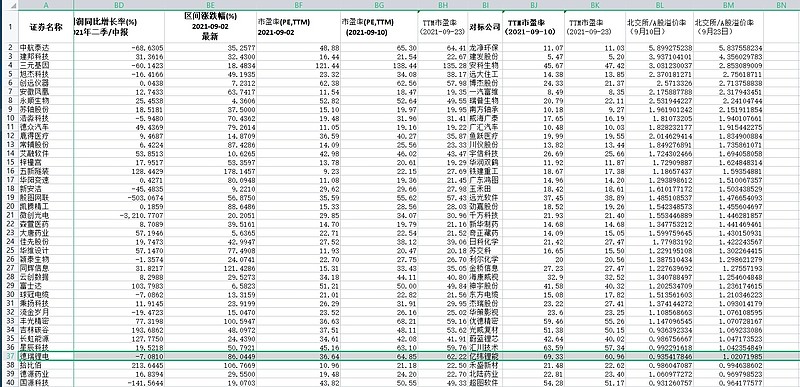

66只北交所股票中,9月10日,有33只股票的估值相对于A股同行溢价。

9月23日,36只有溢价,超过50%,整体处于高估值水平。

其中,中航泰达、建邦科技、三元基因、旭杰科技、创远仪器、安徽凤凰、永顺生物、苏轴股份这些的溢价率超过了200%,是A股同行估值的2倍多。而这些企业中,不少企业质地还不如A股同行,那凭什么享受估值溢价呢?这不就是典型的估值泡沫吗?

因此,在长期看好北交所和新三板的同时,也应该清醒的意识到:现在部分股票存在泡沫化的高估值。这些是在短期情绪亢奋情况下产生的,是难以持久的。

高估值股票的调整在所难免,只是我们无法预测具体时间点。

下个月,新三板精选层的股票就开始陆陆续续披露三季度报了。

三季度报业绩持续高增长的,等于动态估值下降了,可能会继续创出新高。

三季度业绩不咋样,而同时估值高高在上的,可能在季度报告公布后就会大跌。

一个股票,没有业绩支撑的大幅上涨,都是浮盈,后面都会还回去。

只有实实在在的业绩支撑,股票的上涨对于投资者才是实盈,拿着才安心,不用担心市场通过大调整拿回去。

因此,新三板投资者现在不应该陶醉于估值快速上涨账户大幅浮盈的美梦中,而应该仔细评估手中股票未来的成长逻辑是否坚实、商业模式是否健康,想想三季度业绩是会高增长呢还是会直接拉跨?

当然,目前依然有不少精选层股票相对于A股同行有折价,如 $贝特瑞(NQ835185)$ 、 $连城数控(NQ835368)$ 等, $长虹能源(NQ836239)$ 、吉林碳谷林碳谷、星辰科技的溢价率也不高。这些相对估值较低,同时预计未来业绩高增长的股票,值得重点关注。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。