目前市场宏观交易背景很差,外围环境极度混乱(俄乌纷争引起的全球局势震荡、石油价格暴涨引起通胀的预期、加息预期不断强化)、国内环境也是相对不友好(政策上未看到太大实质性利好、经济下滑影响收入预期),所以从大逻辑上来看,宏观上确实不利于消费;再来看行业中观,疫情防控带来的负β,也就是消费行业的整体景气度下行,近期最坚挺的白酒也抵抗不住了,大白马五粮液也创新低;从微观交易结构上来,筹码结构恶化+未来预期恶化引起的降仓位、止损、赎回会带来非理性卖出,这种下跌和基本面没关系,但和市场本身的行为有关系,这是当前市场季度悲观的原因。

站在这个时点,市场对于买卖的分歧又近一步加大,毕竟从近10年对人性的角度来看,机构和散户的行为差异不是特别大,情绪高涨时不看估值,嚷嚷着要做“时间的朋友”、“要有终局思维”、“XX是永远的神”,情绪悲观时,无限找负面逻辑去支撑自己的思考,嚷嚷“商业模式看不清”、“市场不好”、“流动性不好”、“某某管理层有问题”,两者的本质都是一样的,都是静态思维的线性外推。

但从消费投资的底层逻辑和市场目前的悲观预期看港股新经济机会的逻辑:

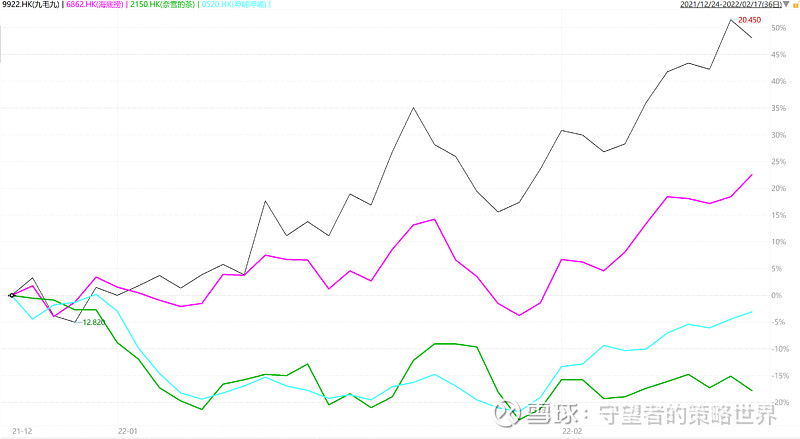

1)从消费研究的视角来看,一直都是自下而上选股为主,何为自下而上?更看重个股自身的商业模式、竞争优势和成长,其次才看重行业逻辑和宏观背景,因为同一板块的大多数个股,在相同宏观背景和行业中观背景下,走势常常大不相同,这点与制造业和周期股是不一样的(一荣俱荣、一损俱损,行业景气度决定板块的行业),所以消费的研究,更多的是对个股自身的探究,去判别投资机会,基于宏观大背景的交易,有时会踩进板块涨而个股不动的河流里面,从前期的基于国门放开预期交易复苏股的走势来看,餐饮里面逻辑还在和逻辑短期被证伪了的公司,短期回报率天差地别,成长逻辑还在的九毛九低位反弹幅度,要远强于短期逻辑被证伪的海底捞以及中长期逻辑有问题的呷哺呷哺,就算当前走势颓废的白酒里面,不同个股的抗跌性有有巨大差异,这个特性决定了消费的研究,很大程度依赖于微观逻辑,很少见到有宏观策略分析师转行做投资,消费做得很好的,原因大概在于此,自上而下和自下而上是两种很不一样的视角。

2)从消费股投资的经验来看,超额收益必然是来自于逆向投资,拆解股价的构成来看,股价=估值倍数*EPS,如果不谈论波动,而谈论EPS,消费的需求相对较为稳定,尤其是必选消费,需求不会随经济波动而大幅波动,如食品饮料,而可选消费和经济景气度有一定联系,如餐饮、旅游,在业绩增长相对稳定的背景下,超额收益必然是来自于估值较低而中长期逻辑还在时,什么时候会出现这种机会,就是市场用宏观逻辑看空整个消费+微观筹码结构踩踏时,会有一批被错杀的公司,随着时间的推移,价值逐步显现,叠加业绩的持续催化,走出戴维斯双击的行情,可参考18年之后的消费股走势。

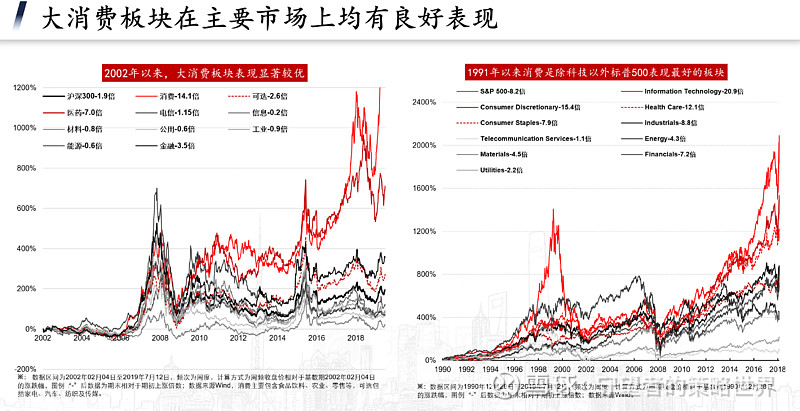

综上,从市场短期对经济宏观、行业中观和筹码微观的角度来看,卖出避险是有一定道理的,但从消费研究和投资的选择来看,却是给了非常黄金的选股和投资机会,港股新经济作为对A股的传统消费的补充,长期的战略性位置不可忽视。

为什么会在这个时点看好港股新经济消费,核心思考点如下:

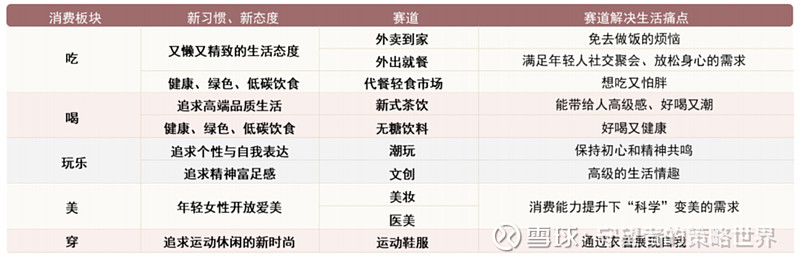

1)经济发展开始推动可选消费的成长,参照国际经验,人均GDP突破1万美元后,满足生存之外的需求会逐步显现,各种追求自我价值的消费会不断出现,近两年医美、潮玩、功能性护肤品、扫地机器人、运动服饰......新消费不断爆火,很多传统老基金经理直呼看不懂而排斥,但时代在进步,不以人的意志为转移,传统消费食品饮料一个板块已经有近5万亿市值,新消费还处于初步发展阶段,会是未来的成长增量来源。

2)当前Z时代逐步崛起,要去理解Z时代,而非定义Z时代,人口结构变化带来新的需求和机会,较多有特色的产品,凭借低渗透率的提升,足以熨平经济波动带来的影响,这种是自下而上发现的结构性爆发机会。

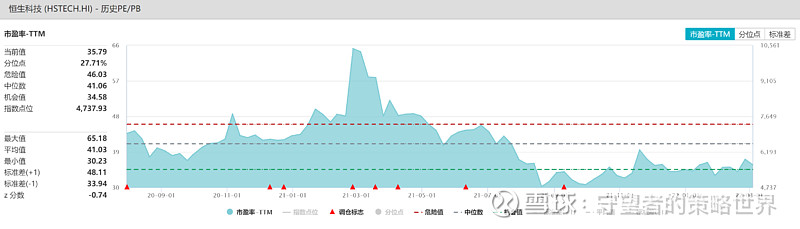

3)阻碍很多人上车新经济股票的原因是估值太贵,过去两年大牛市+新经济承载了太多美好的预期,估值一直是贵到离谱,和传统消费估值不在一个体系里面,高估值背后透支了很多未来的预期,是长线资金难以下手的阻碍因素,如去年研究的贝泰妮、时代天使、爱美客、泡泡玛特等一批很有特色的消费,上市初估值太贵的因素,短期的收益相对较弱,而经过一轮港股大熊市的洗礼,很多新消费的估值已经大幅回归,甚至与一级市场倒挂,如盲盒、植发等,和传统消费来到一个估值体系,而新消费所拥有的增速是传统消费所不能及的,以三年期维度去看,不考虑估值提升,业绩驱动预期翻倍的公司,已经浮出水面,或者看短一点,逻辑还未被证伪的这批公司里面,短期数据也比较靓眼,丝毫未受到疫情和宏观经济的影响,这算不算对自己的一次证明?

4)抛开基本面看问题,纯看技术面,恒生指数创近两年新低、相关卖空比例还在历史高位,但股价不再创新低,图形背后是资金和预期开始用资金去投票,空头的子弹已经相对有限,看好后期整体大环境稳定之后的股价弹性。

5)政策底:①税收支持政策力度较大。政府工作报告提出,“减税与退税并举,并优先安排小微企业,预计全年退税减税约2.5万亿元”,同时针对“餐饮、住宿、零售、旅游、客运等行业就业容量大、受疫情影响重,各项帮扶政策都要予以倾斜”。零售行业小微企业较为集中,且有望获取疫情受损定向支持,进而有望缓解成本费用压力、激发经营活力。②鼓励和支持消费新业态、新模式发展,助力消费活力释放。政府工作报告提出“推动线上线下消费深度融合,促进生活服务消费恢复,发展消费新业态新模式”。

综上来看,对于短线趋势资金而言,应该离场避险或者加入做空队伍,对于长线资金而言,目前是一个黄金坑时点,在判断一个公司或者股票应该做多或者做空的时候,应该更依赖于基本面,目前很多新经济个股明显是超跌的状态,消费股的超额收益是来自于逆向投资,而逆向投资的机会出现在市场用宏观逻辑看空消费出现的暴跌,而一些高成长被错杀的个股拥有了极度安全的位置,然后时间换空间,这个时候,作为长线资金,可以考虑做时间的朋友,消费股的长期回报还是比较OK的。

总结一下,就是四个核心要点:a、个股中长期逻辑不能有太大瑕疵。b、未来三年业绩可以展望。c、估值相对有安全边际。d、资金属性是长线,不是追求短期收益的,需要熬过被市场考验的时光。长期来看,消费是永远的成长行业,回归常识。

写在恒生指数五年新低之际。