大概十年之前,我看过国金证券金岩石先生的一个访谈。里面谈到人类的未来会被三个屏幕掌控,分别是电视屏、电脑屏和手机屏。站在今天来看,这个判断基本上算准确,但是三个屏幕的影响力已经有了天壤之别。我已经记不起上次收看电视节目是什么时候,以前最反感的电视具广告,现在居然已经印象模糊了。电脑作为生产力工具依然会每天使用,但目的性非常明确,虽然各个网页还是会有各种弹出广告,但都会被我第一时间关掉。只剩下手机成为我注意力最稳定的吸收载体,所以现在连朋友圈也开始嵌入广告了。那么除了传统的这三个屏幕,还有没有更有效的广告传达渠道呢?有,那就是我今天要分享的这家公司第四块屏幕——分众传媒。

根据专业机构发布的研究结果,目前的广告业态分为三大类,第一类以央视和各大卫视为代表的高公信力传统电视媒体生态圈,第二类是以互联网平台为代表的互联网媒体生态圈,第三类就是以分众传媒为代表的生活圈媒体生态圈,比如电梯内的框架海报和电梯等候区的广告电视等。从最近几年的趋势来看,生活圈媒体的增长速度已经超过互联网媒体,成为厂商更加青睐的广告推广途径。

那么,生活圈媒体究竟有哪些独特的优势将另外三个屏幕比下去了呢?我认为和前三个屏幕相比,生活圈媒体有两大优势。第一,前三个屏幕所在终端都为私有,由你来控制。人们天然讨厌广告,自然会全部屏蔽。你可以买爱奇艺会员免广告,也可以安装360卫视拦截所有广告插件。而相比之下,第四块屏幕一般终端为公有。纵使你不喜欢电梯前电视里的广告,但你也不可能把它关了吧。所以,它对你的影响是不可屏蔽的。第二,当你使用前三个屏幕的时候,你的目的是很明确的,这个过程中你的注意力是有指向的,你大脑的第二系统在运行,你在一个理想的状态下。你对所有与你当前处理任务不相干的信息,都会进行忽略。这一点看过《思维,快与慢》的应该都能明白。而生活圈媒体出现的场合,一般出现在你注意力没有指向的时刻。比如你在等电梯,你在电梯里和人闲聊,或者你坐着等电影开场。这时一般你大脑的第一系统在运行,你对周围输入的影响反映敏感。基于这两点,可以预见生活圈媒体未来的市场需求将会是非常可观的。而分众传媒就是该领域当之无愧的龙头企业。

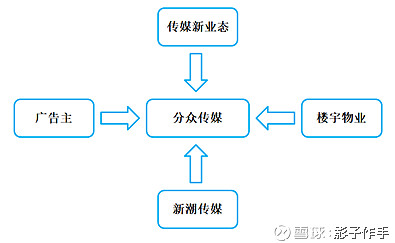

分众传媒的主营收入主要就是两块,一个是电梯广告,另一个是影院广告。影院广告占总体盈利的20%多一点,因为面对的竞争环境相对激烈,这部分不算核心资产,只能算是稳定的配菜。公司核心是在电梯广告这一块。电梯广告这个业务,说白了其实非常简单。就是在按电梯楼层按键的位置问物业租一块地方,放一个电视,然后根据客户要求放广告。地方是物业的,广告是广告主的,分众就是个组织平台的倒爷。这个事情,让你去做其实你也可以做到。那么分众凭什么成为这个行业的龙头呢?让我们从波特五力模型来分析一下。

首先,对上游客户而言,做这个业务你需要拥有的电梯越多越好。因为一台电梯覆盖的人群太有限,广告效果不会好,广告主一定是选择尽可能大的平台来投放。拥有的电梯终端数量越多,广告主越愿意投放,越投放越有钱,越有钱越能扩展终端数量,终端数量越多越有广告主来投,形成正反馈循环,马太效应尽显![]() 。江南春2003年成立分众,一直做到今天,把最好的一批楼宇电梯的资源全部获得,形成最大的投放网络,这就是分众最大的优势,从而确立了对客户的强势地位。长期的经营也让分众获得了一批优质的客户资源,确保了公司每年的营收稳定。

。江南春2003年成立分众,一直做到今天,把最好的一批楼宇电梯的资源全部获得,形成最大的投放网络,这就是分众最大的优势,从而确立了对客户的强势地位。长期的经营也让分众获得了一批优质的客户资源,确保了公司每年的营收稳定。

其次,再看对下游物业而言,因为物业本身掌握的电梯资源有限,议价能力有限,而且自己做这件事情还需要投入专门的人力和物力,得不偿失。因此,物业公司肯定希望有专业机构来负债招商,自己只需负债收租即可。所以,分众在对供应商这块也拥有强势地位。

最后再看一下对手公司。今年新潮传媒的势头特别强,也让很多人认为由于竞争对手的强势竞争。未来分众的高毛利无法维系,同时经营成本将上升。但我观察下来并非如此。首先,新潮传媒目前主要在社区电梯这块发力,而分众主攻楼宇电梯,两者定位有差异。更重要的是,每部电梯的租期各有不同。如果对手想要抢夺分众手中的电梯点位资源,竞争对手不但需要烧钱抬价抢电梯租约,而且要消耗很长时间进行收割,打持久战,无法一蹴而就,最后拼到弹尽粮绝,大家都得不到什么好处。因此,新潮传媒想要推翻分众的行业地位,我认为非常困难。同时,暂时还未看到有更高级的生活圈媒体业态的出现。

最后再展望一下公司未来的发展。目前即便是北上广深四大核心城市的楼宇电梯电视广告渗透率也不过就在20%左右,未来还有进一步扩张的空间。2017年分众就已经提出了500城&500万终端的目标,相比现在的终端数量翻倍都不止,虽然后续的终端点位价值肯定不如早期的那么好,但未来三年内带来至少50%的增量收益应该是合理的。同时,公司在海外市场的拓展也在积极尝试,虽然不同地区的文化可能会对这种业务模式的开展造成阻碍。但一旦成功的话,带来的营收增长也是非常可观的,姑且可以将这作为额外安全边际考虑。另外,2018年阿里巴巴战略入股分众传媒,正是看好未来生活圈媒体的发展趋势。阿里的海量信息以及云计算能力未来将赋能分众的电梯电视终端,把信息流和终端广告联动起来,每个广告终端将根据受众个人的情况进行定制化的投放,未来业务形态的想象空间是巨大的。

一个增长中的行业,稳固的行业龙头地位,未来光明的前景。这样的分众传媒究竟值多少钱呢?公司的ROE差不多在70%左右,绝对符合巴菲特伟大公司的标准。根据2017年年报,公司净利润在60亿左右,去掉其中资产处置获得的盈利,保守估计至少50亿的利润。分众的业务模式是绝对的轻资产,每年用于维系经营的再投资非常之少。每年净收入50亿的资产,按10%的预期收益来计算,至少也值个500亿。再加上公司账上的各种类现金资产,差不多就已经600亿了,这还是在不考虑任何增长的情况下。如果按之前保守估计的未来三年50%增长来计算,净收入达到75亿,则对应差不多850亿的市值,对应股价在5.8左右。同时可以参考一下,目前分众的30亿回购计划成本价应该也在6块左右,以及之前向阿里协议转让股份的价格为9.9块。综合这些信息,6元以下价格买入应该算是非常安全的。而年初分众暴跌到5块时,绝对是可以无脑买入的黄金坑!![]() !

!

@今日话题 $分众传媒(SZ002027)$ $上证指数(SH000001)$

以上就是本人对于分众传媒的一些拙见,觉得有用的朋友请积极点赞转发,多多关注。