财联社(郑州,记者 张克瑶)讯,距离今年上半年结束不足半个月,钛白粉行业两大龙头龙蟒佰利(002601.SZ)、中核钛白(002145.SZ)已相继披露中期业绩预告,归母净利润均实现超80%增幅。但是,业绩高增长并未带动自身股价,整个钛白粉板块近一周股价也较低迷。

值得注意的是,钛白粉板块公司中报业绩有分化的可能。财联社记者梳理钛白粉板块公司发现,各公司钛白粉产能规模及收入占比有一定差异,因此上半年钛白粉涨价带来的业绩弹性或将不同。至于下半年行情,有分析人士认为,“金九银十”旺季前后,钛白粉价格有不同程度的下行压力。

上半年:各公司中报业绩或有分化

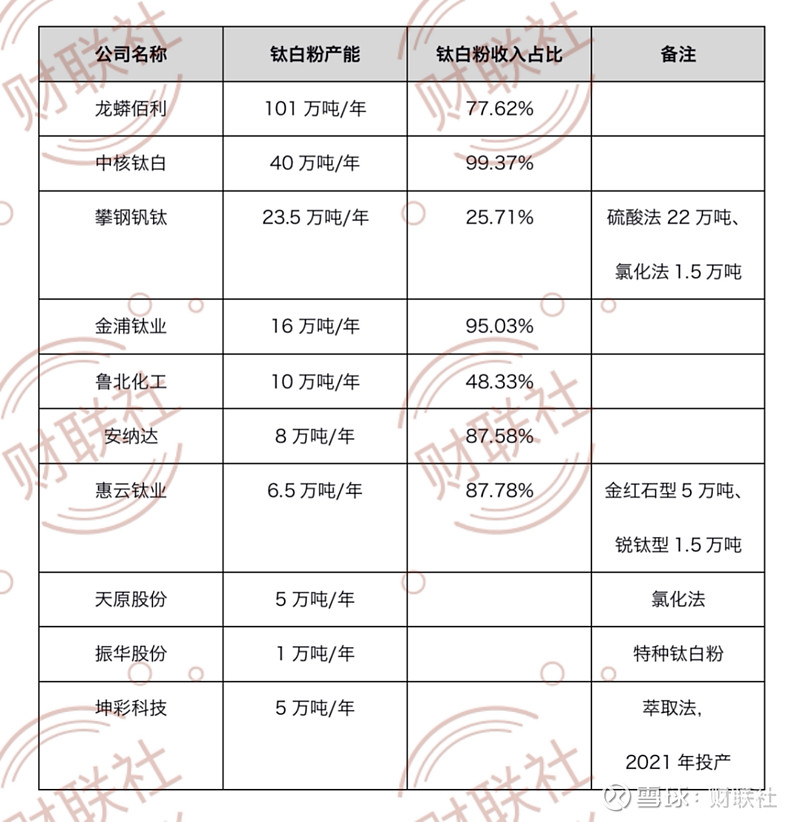

在钛白粉上市公司中,龙蟒佰利和中核钛白分别以年产101万吨、40万吨产能规模位居前二。6月14日、21日,龙蟒佰利、中核钛白先后披露中期业绩预告,龙蟒佰利归母净利润23.27亿元-29.74亿元,同比增80%-130%;中核钛白归母净利润6.13亿元-7.35亿元,同比增150%-200%。两家公司今年1-6月归母净利润均超过去年全年水平。

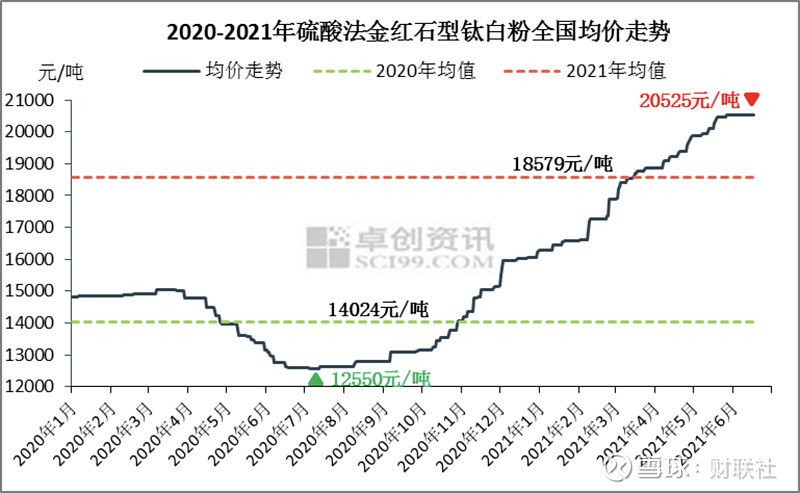

两家龙头业绩高增长的背后,是钛白粉行业实现量价齐升。据卓创资讯统计,今年前5个月国内钛白粉产量154.95万吨,同比增25%;自年初以来,国内硫酸法金红石型钛白粉价格上涨近26%,6月初以来稳在20525元/吨,截至6月18日收盘,上半年国内硫酸法金红石型钛白粉日均生产成本参考在15087元/吨,利润3504元/吨,两个指标分别同比增26%与52%。

卓创资讯钛白粉分析师田晓雨表示,目前来看,上半年剩余时间钛白粉价格大幅波动的可能性比较小,现阶段偏稳行情下,需求转弱使得价格失去了供需关系给予的支撑,但在成本面依然强势的情况下,价格得以维稳。

有市场人士认为,从企业维度出发,上半年钛白粉行业有强者恒强的味道,钛白粉产能规模越大、收入占比越高,对中报业绩越有利好。

财联社记者梳理各公司2020年年报发现,除龙蟒佰利和中核钛白,金浦钛业(000545.SZ)、安纳达(002136.SZ)、惠云钛业(300891.SZ)钛白粉收入占比超80%;攀钢钒钛(000629.SZ)、鲁北化工(600727.SH)虽有规模优势,但收入占比低于50%;天原股份(002386.SZ)、振华股份(603067.SH)、坤彩科技(603826.SH)钛白粉产能规模、收入占比垫底。

财联社记者以投资者名义致电攀钢钒钛、振华股份、坤彩科技证券部。攀钢钒钛表示,上半年公司主营的钒产品、钛白粉均有上涨行情,但钛白粉行情好于钒产品;振华股份、坤彩科技均表示,钛白粉收入占比较小,预计对上半年业绩影响有限。

下半年:“金九银十”旺季前后价格承压

虽然上半年钛白粉行业量价齐升,但是下半年价格行情有降温可能,财联社记者曾在《钛白粉龙头产品提价为二线企业股价“做嫁衣”?两大利空迹象或在“潜伏”路上》中提示,国内钛白粉市场增量在出口,出口变化会较大程度影响预期,钛白粉5月出口情况值得关注。

据海关数据,5月我国钛白粉出口量10.48万吨,环比、同比分别增-2.19%、57.74%;出口均价2821.44美元/吨,环比、同比分别增4.62%、38.92%。5月我国钛白粉进口量1.58万吨,环比、同比分别增-15.84%、12.62%;进口均价2995.91美元/吨,环比、同比分别增1.35%、6.33%。

田晓雨认为,5月出口量依然乐观,出口均价符合今年国内生产环节的调价节奏,但5月进口量环比减少,说明国内下游行业即将进入淡季,需求自然出现减少,进口价格没有站上3000美元/吨是低于预期的,这其中也存在海运方面的影响。

“金九银十”是下半年传统消费旺季。“生产环节不会错过旺季价格调涨,但涨幅不大。”田晓雨强调,现在国际市场中国钛白粉性价比减弱,高价也引起了对外需的挤兑,即使Q3国外大厂全部执行宣涨,中国钛白粉性价比优势也难回最佳水平,更何况国外大厂现货供应持续转宽松,如果7、8月不发生大幅下调,9、10月旺季或有1000-1500元/吨的实际涨幅。

在田晓雨看来,旺季来临前,包括外需在内的需求转弱,供需博弈结果将偏向钛白粉价格下行,但成本面有钛精矿提供支撑;旺季过后,市场又将面临供需转弱的风险,Q4中后期价格下行压力大,如果钛白粉下跌幅度超钛矿,行业盈利将减少。

龙蟒佰利、中核钛白中报业绩预告并未在A股市场上掀起太大波澜。

财联社钛白粉板块显示,截至6月21日收盘,钛白粉板块涨0.13%,近一周涨幅-5.45%;上述10家钛白粉公司中,只有中核钛白、金浦钛业、鲁北化工、惠云钛业、坤彩科技5家股价微涨,但涨幅仅在1%上下。