摘要:中国前首富刘永好和世界首富贝索斯之间,除了“富”之外,还有什么相同之处?他们都愿意把自己的大量资源和精力投入到“不变”的事物中,都是具有长线思维的战略家。

作为商人,贝索斯死磕客户体验,把亚马逊做成了世界最大的电商,也让自己成为了世界首富;农民出身的刘永好,则在看清了中国社会千年不变的消费习惯后,加码生猪养殖和食品加工业务。白话股市预测,随着新希望逐步转型为食品企业,再加上猪肉、鸡肉涨价的周期性好运气,刘永好有可能重新登顶中国首富宝座。

一、刘永好要再次成为中国首富任重而道远

弹指一挥,刘永好不做“中国首富”已经好多年。

2001年,刘永好、刘永行兄弟曾经凭借饲料生产和销售主业,以83亿元人民币的净资产,当上了中国首富。

18年过去了,在白话股市的印象中,自新中国有富豪榜以来,一直到2019年10月22日,这是搞农业的企业家第一次也是唯一一次成为中国首富。

刘永好先生能够再次登上“中国首富”宝座吗?

2019年,马云家族以2600亿元人民币的财富荣膺了中国富豪榜第一名。不考虑资产缩水的因素,刘永好家族的资产要超过2600亿元,才有可能再次成为中国首富。

截至2019年10月21日收盘,刘永好先生和他女儿刘畅控制的A股上市公司市值分别为:新希望(000876.SZ)约814亿元,新乳业(002946.SZ)约112亿元,华创阳安(600155.SH)约243亿元,兴源环境(300266.SZ)约58亿元,刘永好先生持有的民生银行(600016.SH,01988.HK)股权对应的财富计算在新希望的市值中;前述上市公司市值合计为1227亿元。即使把新希望、新乳业、华创阳安和兴源环境全部市值都算在刘永好和刘畅父女的头上,与2019年中国首富马云家族控制的2600亿元人民币财富比较,刘永好先生和他女儿刘畅拥有的资产比马云家族少了1373亿元。

刘永好先生要再一次成为中国首富,任重而道远!

二、新希望将助力刘永好再次登顶?

想象一下,刘永好先生打开华创证券的客户端,看到了工厂化养猪企业牧原股份(002714.SZ)1907亿元的市值,而新希望的市值才800亿元出头,比牧原股份的一半还要少。截至2019年10月21日,牧原股份收盘价每股88.27元,市值约1907亿元,动态市盈率超过100倍;新希望收盘价每股19.28元,市值约814亿元,动态市盈率不超过26倍。

没有对比,就没有落差,你可以打开脑洞,猜想一下四川首富刘永好老板的微表情。2019年10月8日,新希望董事会决定调整回购股份价格上限,将回购价格上限“不超过人民币每股8元(含)”上调为“不超过人民币每股22元/股(含)”(这一上限价格比新希望2019年10月21日收盘价高出2.72元),以达到该公司承诺的不低于6亿元的最低回购金额。

牧原股份市值远远高于新希望,不排除其中隐含了估值泡沫。2019年前三季度,牧原股份累计销售生猪793.15万头。假设牧原股份2019年全年销售生猪1100万头,对应2019年10月21日收盘时约1907亿元的市值,每头商品肉猪估值高达1.73万元。一头商品肉猪出栏重量一般为110公斤,从而得出牧原股份每出栏1公斤肉猪对应的估值为158元。而国家统计局10月14日发布,2019年10月上旬,我国生猪(外三元)销售价格为每公斤34.4元,仅相当于牧原股份每公斤肉猪估值的22%。从这个角度来说,牧原股份的市值被高估了。

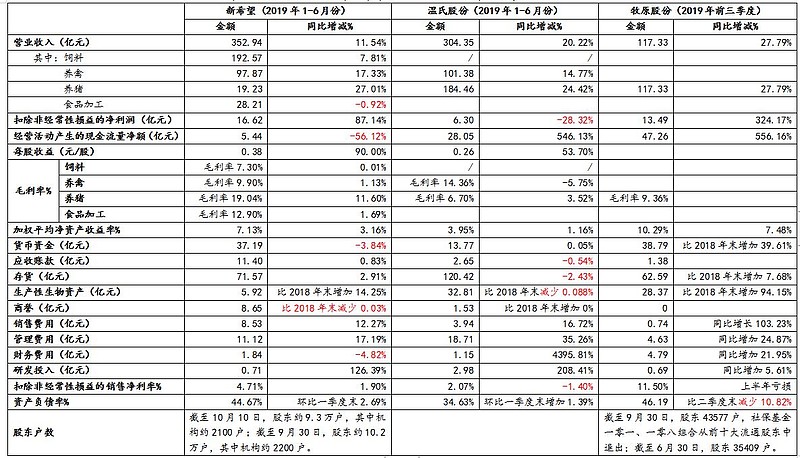

尽管新希望市值远低于牧原股份,但当前的盈利指标优于牧原股份,净利润是牧原股份的两倍多一点。2019年1-9月,因家禽、生猪养殖行业供给紧张,新希望商品代鸡苗、鸭苗价格较去年同期大幅上涨,生猪销售价格持续上涨,再加上饲料销量同比增长较快,预计盈利29.12–30.12亿元,同比增长100.71-107.61%。同期,牧原股份营业收入117.33亿元,同比增长27.79%;归属于上市公司股东的扣除非经常性损益的净利润13.49亿元,同比增长324.17%。

2019年,新希望计划出栏350万头生猪,前三季度,已经卖了236.88万头活猪。据新希望在投资者互动平台上披露的信息,截至2019年9月12日,生猪存栏175万头,这部分存栏猪里,8月中旬之前投放的仔猪在年底前能形成出栏肥猪,加上前9个月已经销售了236.88万头生猪,2019年能够实现350万头的生猪出栏目标。

截至2019年年中,新希望已投入运营的养猪场产能约500万头,在建养猪场产能约700万头,已经通过内部立项的养猪场产能900万头。新希望计划2019年底实现能繁母猪存栏20万头,大体上可以按照一头母猪一年生产猪苗25头的PSY计算,2020年能实现500万头生猪出栏,再加上外购仔猪300万头,最终达到800万头的出栏目标。

2019年9月底,新希望拥有祖代种猪5.8万头,按最大化产出的情形计算,这5.8万头祖代种猪到2020年底可以生产40万头左右的父母代二元母猪。新希望预计,2020年年底,父母代母猪60万头左右,可以保证实现2021年1500-1800万头的商品肉猪出栏目标。

所以,新希望计划生猪出栏2020年800-1000万头、2021年1500-1800万头、2022年2500万头的目标没有变化。因为非洲猪瘟的持续影响,散户和中小养猪场逐步被淘汰出局,养猪行业的集中度正在提升,新希望力图把握这一机遇,争取尽快跻身养猪业前三强,有资格和一哥温氏股份、二哥牧原股份平起平坐。

而且,新希望主营饲料生产销售、白羽鸡鸭和生猪养殖、食品加工业务,与专注于养猪的牧原股份比较,产业链条更加完整,是生猪养殖行业亮眼的新星。

目前,新希望生猪出栏规模远小于温氏股份(300498.SZ)、牧原股份,但养猪业务毛利率从高到低排列,新希望(19.04%)大于牧原股份(9.36%)大于温氏股份(6.70%)。加权平均净资产收益率从高到低排行,牧原股份(10.29%)大于新希望(7.13%)大于温氏股份(3.95%);扣除非经常性损益的销售净利率排行,牧原股份(11.50%)大于新希望(4.71%)大于温氏股份(2.07%)(见表一、新希望和温氏股份2019年上半年、牧原股份2019年前三季度主要经营指标对比)。看来,牧原股份和新希望工厂化养猪模式的赚钱效应、杠杆效应高于温氏股份的“公司+农户”模式。

面对投资者质疑新希望通过卖仔猪来冲销量的问题,该公司有关人士回应:“公司一边外购仔猪、一边外销仔猪的情形一直存在,因为目前新希望仔猪产能主要集中在山东、四川、陕西三省,而放养育肥业务则分布在全国更多省份,仔猪的内部供需还不能完全匹配。顺带讲一个基本道理,在这种猪价持续上涨走势下,不管是自育肥还是合作育肥,只要育肥猪能够卖出去,肯定是育肥肉猪出栏后赚得更多,犯不着卖仔猪从而牺牲未来更多利润来冲销量。”

翻阅新希望2019年半年报(没有时间的朋友可以浏览白话股市制作的《新希望和温氏股份2019年上半年、牧原股份2019年前三季度主要经营指标对比》(见表一)),不难发现,新希望正在努力从一个饲料生产企业向养殖企业、食品加工企业转型。养猪界大佬温氏股份也在尝试从养猪养鸡企业进化为食品生产企业。

贝索斯曾表示,与未来世界会发生什么变化相比,理解未来什么不变更重要。他认为,发现一件“不变”的事物,并把战略建立在此之上,值得为之投入全部精力。

从有历史记载以来,猪肉从来都是中国人最主要的肉食来源;民以食为天,食以安为先,更是人类社会的真理。——吃得好,就是未来“不变”的事物之一。观察刘永好的战略新布局,一方面,新希望从饲料业务向生猪业务延伸,再向食品加工业务转型;另一方面,新乳业从牧场到消费者舌尖布局乳品深加工业务,满足大家“吃得好、吃得安全”的需求。从这里,是否能看到中国前首富刘永好与世界首富贝索斯在战略思维上惊人的相似?!

贝索斯、刘永好做企业的长线思维和许多科学家做学问的道理也是相通的。中国科学院院士、作物遗传学家、教育家卢永根搞科研,教学生,倡导“实事求是, 独立思考, 不赶浪头, 不随风倒, 有三分结果, 做三分结论”;2019年诺贝尔化学奖获得者之一----吉野彰从1981年至今,用38年的时间开发锂离子电池,他们的研究成果造福了社会和大众,就和贝索斯、刘永好寻找未来“不变”的事物类似。

从2020年到2022年三年间,如果新希望食品加工和销售业务直追正大集团,生猪出栏量接近或超过牧原股份,养禽业务收入、毛利率超过温氏股份(现已接近),屠宰业务进入行业前三(新希望生猪屠宰年产能400-500万头,2018年屠宰生猪约240万头,还进不了行业前三名),市值超1000亿元并非奢望!

新希望有关人士曾表示,该公司当前正逐渐转型为食品加工企业,当生猪出栏数量突破1000万头时,转型步伐将会加速。食品加工业务和消费者日常生活的联系更为紧密,成长空间更加广阔。双汇发展(000895.SZ)、安井食品(603345.SH)等食品类上市企业,既被投资人关注,又受消费者青睐,新希望正在朝这个方向前进。

或许,新希望转型食品加工企业,业绩和市值快速增长,是刘永好先生重新戴上中国首富桂冠的重要筹码。

同时,新希望还要继续未雨绸缪,御非洲猪瘟于猪场之外。

相关链接一、预计新希望2019年每股收益将超过1元

每年四季度都是猪肉、禽肉消费旺季,只要新希望养猪、养鸡业务没有中招非洲猪瘟,2019年第四季盈利水平将超越第三季度。

2019年第三季度,新希望盈利13.5-14.5亿元,同比增长123.25-139.79%,每股盈利0.33-0.35元;2019年前三季度盈利29.12-30.12亿元,同比增长100.71-107.61%,每股盈利0.70-0.73元。如果新希望2019年第四季度每股盈利达到第三季度的水平,每股收益0.33元,2019年全年每股收益将超过1元。

另外,新希望应该以同行为标杆,压缩销售费用,增加净利润。2019年上半年,新希望的销售费用高达8.53元,温氏股份只有3.94亿元;牧原股份销售费用更低,2019年1-9月份只有0.74元。也就是说,新希望存在进一步开源节流、提升盈利水平的空间。

因为非洲猪瘟的影响,生猪供给大幅下滑,生猪价格叠创新高,谁的存栏生猪和能繁母猪多,谁就获益大。

在A股养猪板块中,就存货而言,截至2019年6月30日,温氏股份存货价值120.42亿元,新希望存货价值71.57亿元;截至2019年9月30日,牧原股份存货价值62.59亿元。温氏股份的存货大部分是活猪、活禽等,牧原股份的存货大部分是活猪;新希望的存货除了活猪、活禽外,还包括饲料等。

生产性生物资产(主要是能繁母猪)温氏股份最多,截至2019年6月30日,温氏股份生产性生物资产32.81亿元,比2018年末减少0.088%;牧原股份排第二,截至2019年9月30日,牧原股份生产性生物资产28.37亿元,比2018年末增加94.15%。新希望和温氏股份、牧原股份相比,生产性生物资产余额就小得多,截至2019年6月30日,新希望生产性生物资产只有5.92亿元,比2018年末增加14.25%。生产性生物资产余额小,能繁母猪数量就少,产的猪苗就少,能够育肥的出栏商品肉猪数量就少,赚的钱就少。

考量存货(存栏生猪)和生产性生物资产(能繁母猪)等指标,温氏股份和牧原股份受益猪价上涨的程度要比新希望多得多。

面对非洲猪瘟的冲击,温氏股份、牧原股份预计2019年生猪出栏量同比有所下滑,温氏股份估计今年生猪销量超过2000万头,牧原股份估计今年生猪销量区间为1000-1100万头。市场曾经担心,生猪销量下滑会影响温氏股份、牧原股份等A股养猪板块上市公司的业绩。从目前的情况看,生猪价格上涨完全覆盖了温氏股份、牧原股份生猪销量下跌的影响,所以,温氏股份、牧原股份2019年前三季度业绩大幅增长。

链接三、唐人神卖仔猪冲销量

有投资者参照金新农(002548.SZ)的生猪销售价格,指责唐人神不应该卖仔猪冲销量。按照新希望的说法,在生猪价格每公斤突破20元的市场环境中,育肥商品肉猪出栏比卖仔猪赚得多。2019年9月,金新农销售仔猪0.90万头,收入1205.92万元,平均一头仔猪卖1340元;销售商品猪1.87万头,收入3675.20万元,平均一头商品猪卖1965元;销售种猪0.9万头,收入3727.81万元,平均一头种猪卖4142元。

唐人神(002567.SZ)因为出栏生猪销售价格不高,受到了投资者的批评。

2019年9月,唐人神集销售生猪销量5.98万头,同比减少4.4%,环比减少17.6%;销售收入9904 万元,同比增加43.9%,环比减少6.7%。2019年1-9月累计商品猪销量72.07万头,同比增加49%;销售收入83692万元,同比增加67.1%。有投资者计算,唐人神9月份一头生猪平均只卖1656元,1-9月一头生猪平均只卖1161元,明显卖的是猪仔,前述事实与唐人神“推迟出栏养大猪”的策略自相矛盾!有投资者很不满,觉得唐人神通过卖仔猪实现2019年出栏生猪120万头的目标没有意义。

面对投资者的连续埋怨,唐人神的以不变应万变的态度回应:“公司2019年9月生猪销量下降的原因:(一)由于生猪价格持续向好,保持高位运行,公司适度延迟出栏时间,增加生猪出栏体重。(二)公司加大了种猪资源留存力度,为未来生猪产能持续扩张打下基础。”

链接四、建议新希望向金字火腿学习开发植物肉

建议新希望向金字火腿学习开发植物肉。

白话股市在朋友圈看到,上世纪60年代,我国著名数学家丁石孙先生曾被下放到农场当炊事员,要是哪一天能在集市上买到豆腐,他就非常高兴,因为豆腐是那个年代老百姓能吃到的蛋白质含量最高的食物。

说这个故事,不是给大家讲八卦,而是表明我们中国人有吃植物蛋白的传统。中国人吃豆腐的习惯,再加上经高科技包装的植物蛋白产品,有时也能点燃A股市场的热情。

金字火腿(002515.SZ)因为推出了从大豆、豌豆、小麦中提取物蛋白制作的植物肉产品,其营养组分、口感和风味接近真肉,股价从10月11日-15日,连续三个交易日涨停。

新希望既然要做老百姓认可的食品加工企业,应该顺应消费趋势研发植物肉产品。

表一、新希望和温氏股份2019年上半年、牧原股份2019年前三季度主要经营指标对比

说明:

新希望、温氏股份货币资金、应收账款、存货等财务指标同比增减是指货币资金、应收账款、存货占总资产比例的同比增减。

上文字仅供参考,不构成投资建议;据此入市,风险自负。

长按下方二维码,识别后关注微信公众号“白话股市”;或在微信公众号中搜索并关注“白话股市”!